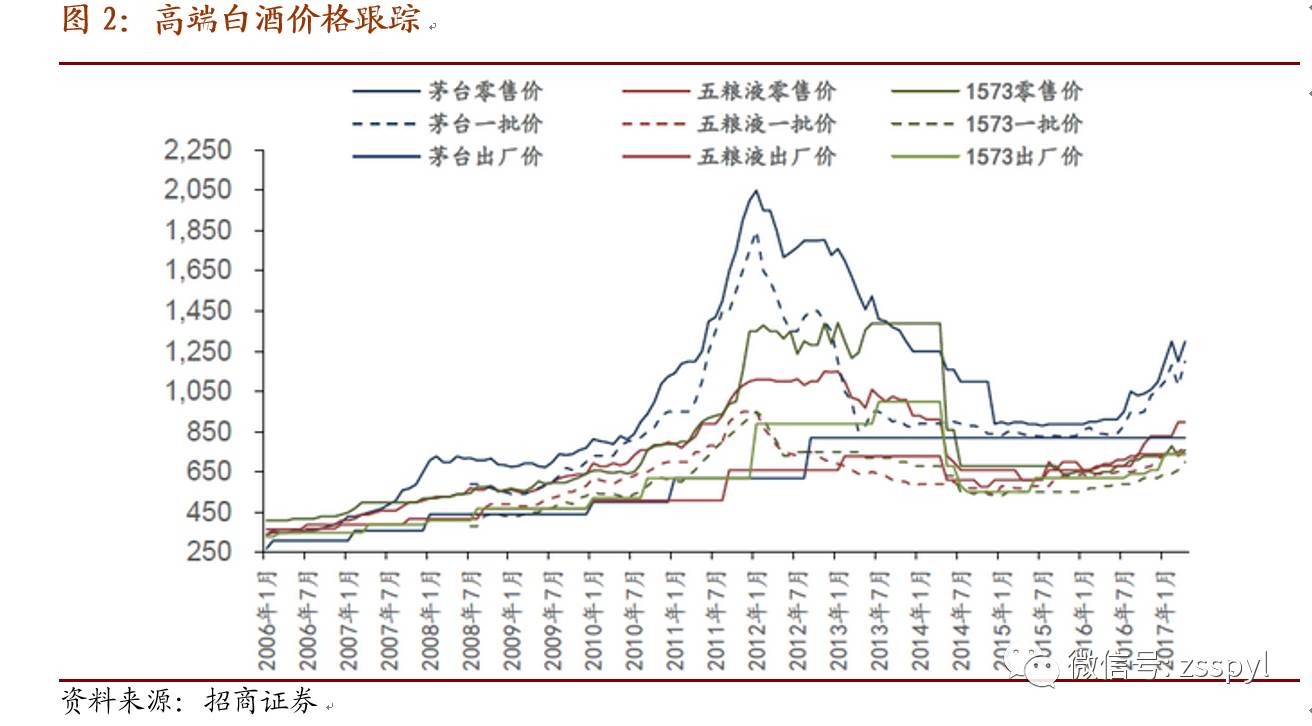

茅台最新跟踪:目前茅台对经销商的订单只审核到了5月19日,5月初的计划在6月中旬发到经销商手中,最近两周已经基本消化完毕,目前有部分经销商按照1350-1380团购价出货,但量也不多,不少经销商无酒可卖,或者库存极低,只保证重要客户购买需要。

五粮液最新跟踪:五粮液批价继续回升,目前全国均在800以上,近期公司组织了很多客情宴请的活动,以1618和低度五粮液为主,招商方面门槛愈发严格,报名加入五粮液的经销商络绎不绝。

老白干酒股东会调研:公司并购丰联酒业旗下4家白酒企业受一定政策限制,进展稍低于预期但在积极沟通,料很快会有结果。丰联酒业16年11.2亿收入,相较15年稍有下滑,其中板城烧14年收入5.11亿,15-16年基本持平预计在5-6亿收入。公司未来运作的核心在板城烧,老白干在衡水和石家庄市场占据绝对优势,但在冀北的承德等地较为薄弱,板城形成极佳的区域互补;香型上板城的浓香、武陵的酱香对大清香型形成互补。内生方面,公司产品结构改善显著,十八酒坊15年增长30%,中高端产品增长两位数,省内竞争较为激烈,公司费用投入仍将处于高位,全年收入仍将维持个位数增长,利润有较大弹性。

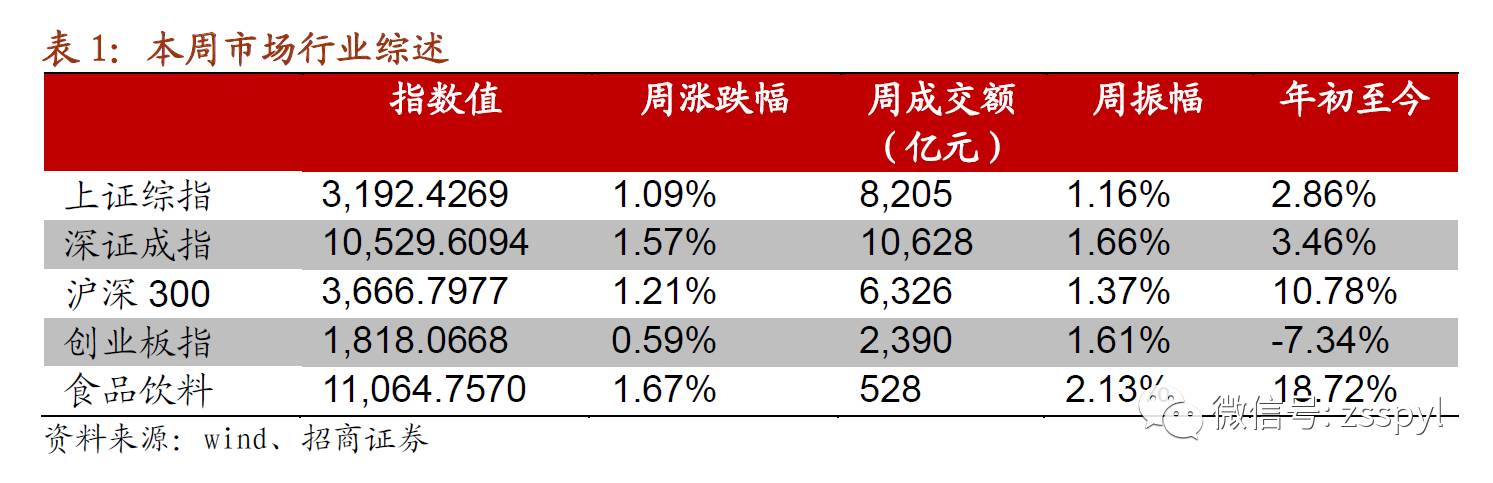

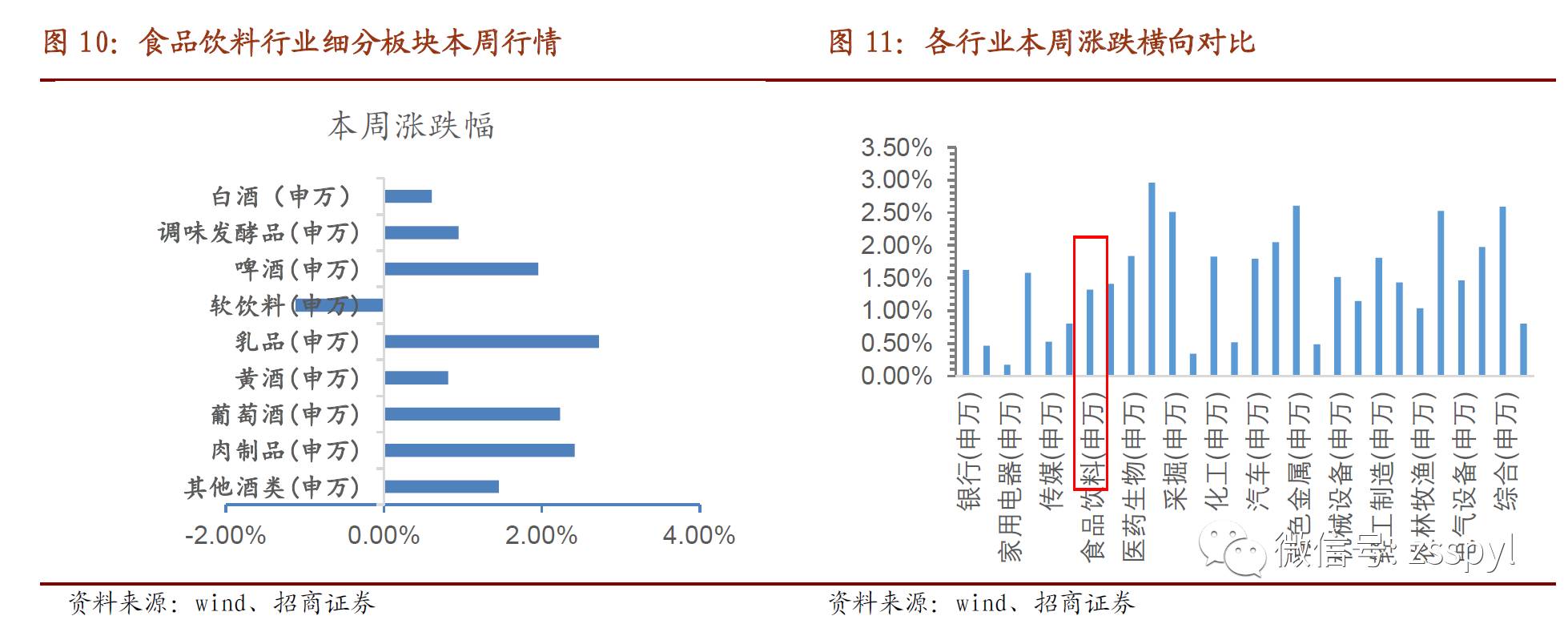

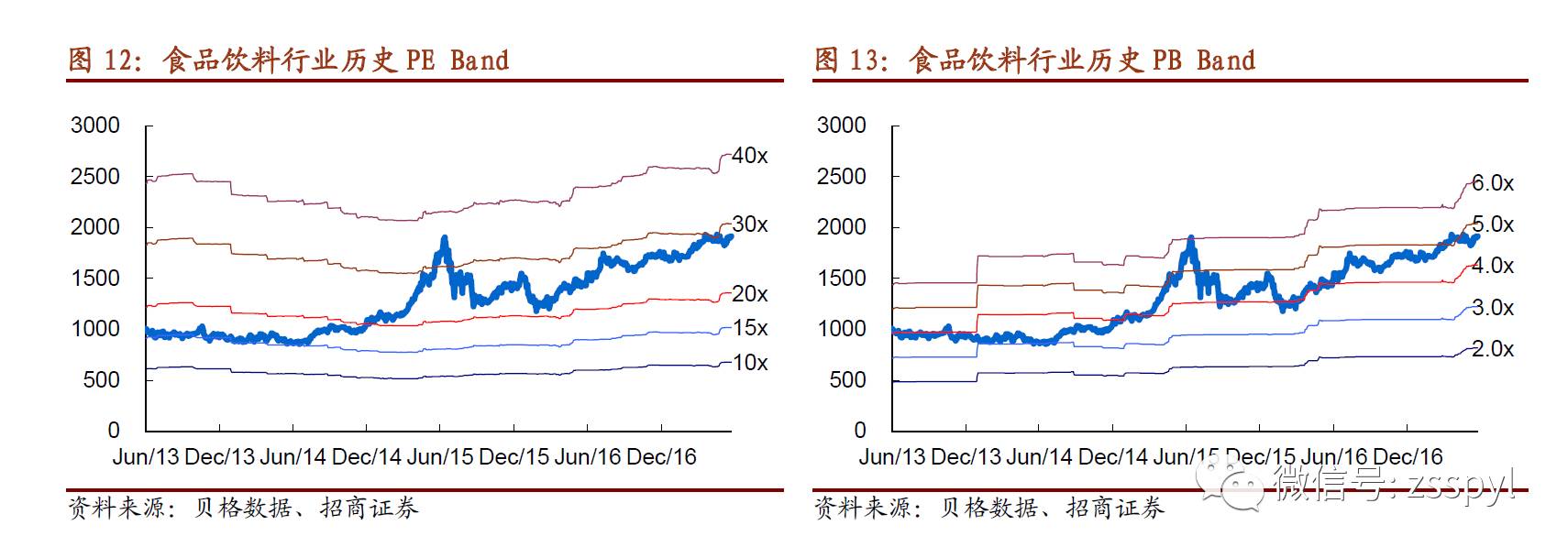

蓝筹风格延续,逐步向低估值白酒和食品板块蔓延,龙头蓄力待创新高。上周白酒冲高后回落,家电、中药等仍有非常靓丽的表现,蓝筹价值股的风格仍在延续。白酒中口子窖、今世缘等估值较低、涨幅较小的品种以及增速不快但业绩环比改善的伊利,成本下降的双汇,超额收益明显,很显然市场仍在积极挖掘低估值、业绩确定性强的品种。当高增长股票估值不再便宜,资金涌向低俗增长但估值较低的其他白马如伊利。下半年怎么看?随着中报披露临近,白酒板块高增长进一步确认,淡季积极布局的企业在旺季将逐步发力,料收效显著,在估值仍处合理范围的条件下,新一轮板块行情再次临近。要么泡沫化,要么看年底估值切换,目前仍无明显调整的机会。

过去1年多时间,白酒板块都赚了什么钱,未来还将赚什么钱?白酒板块从16年2月启动,到17年6月底,收益率74%,其中板块动态市盈率由19倍提升至30.4倍,即使考虑17年高增长后的静态PE,全年估值27倍,对股价上涨贡献40%,16-17两年年业绩贡献25%。对于估值的提升,一部分是市场对板块市场空间和长期增长中枢的重新认识,高端白酒增长从15年无增长或个位数增长的状态,20倍以下,逐步提升到长期两位数增长(短期20-30%高增长并未常态化),25倍以上的估值;另一部分则为市场对确定性的溢价,即为风格偏好,而保险、养老、海外资金增长也使得价值股的偏好成为常态。这意味着业绩增长、行业长期空间和增长中枢、稳健型选手的偏好决定股价,而这三者在17-18年已有较强的确定性,一些活跃资金带来短期风格变化对板块影响非常有限。18年在行业增长中枢未变,保持17年估值水平稳稳的赚18年业绩高增长的钱,随着业绩确定性价加强有望在17年后半年提前完成估值切换。

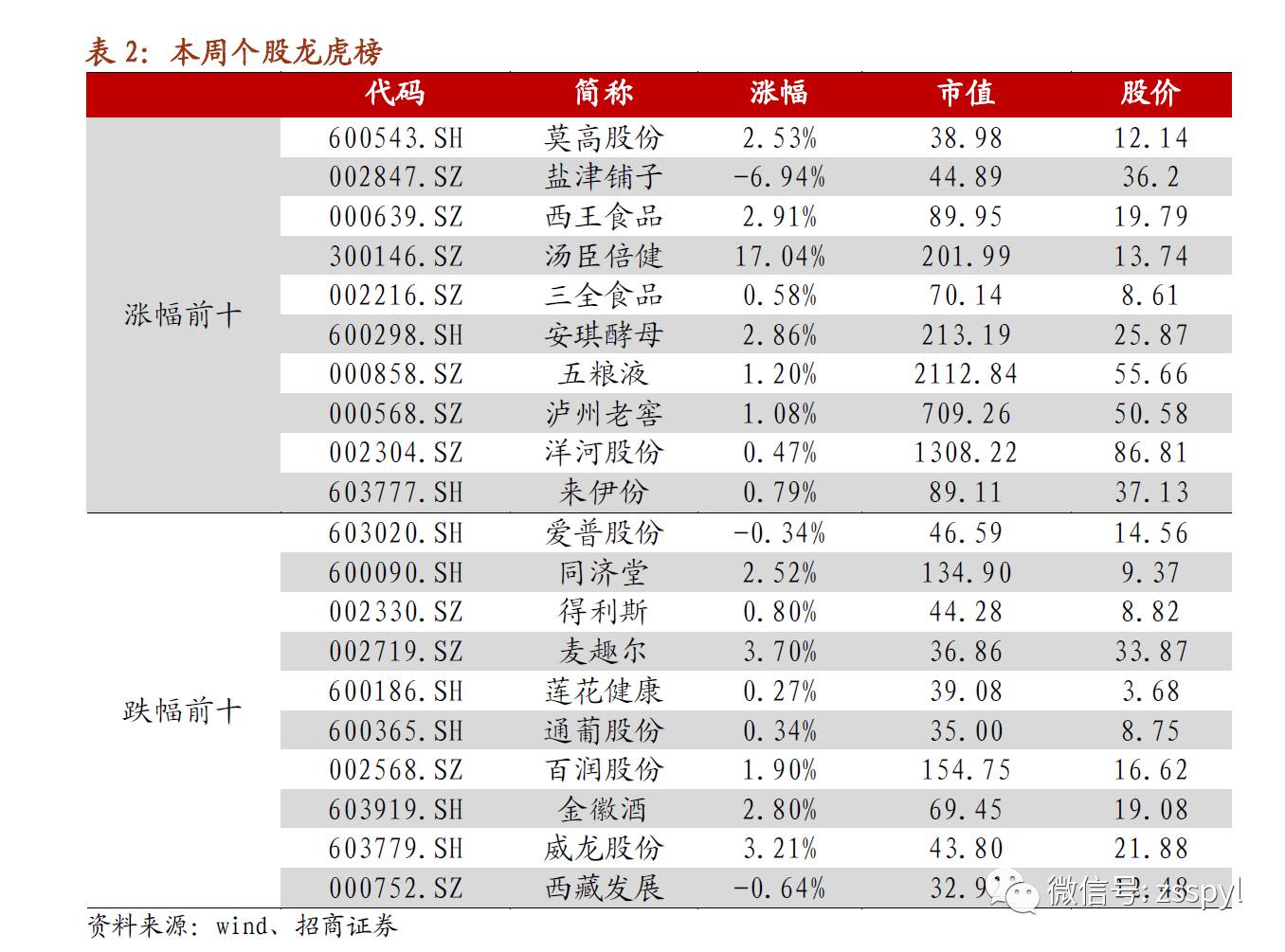

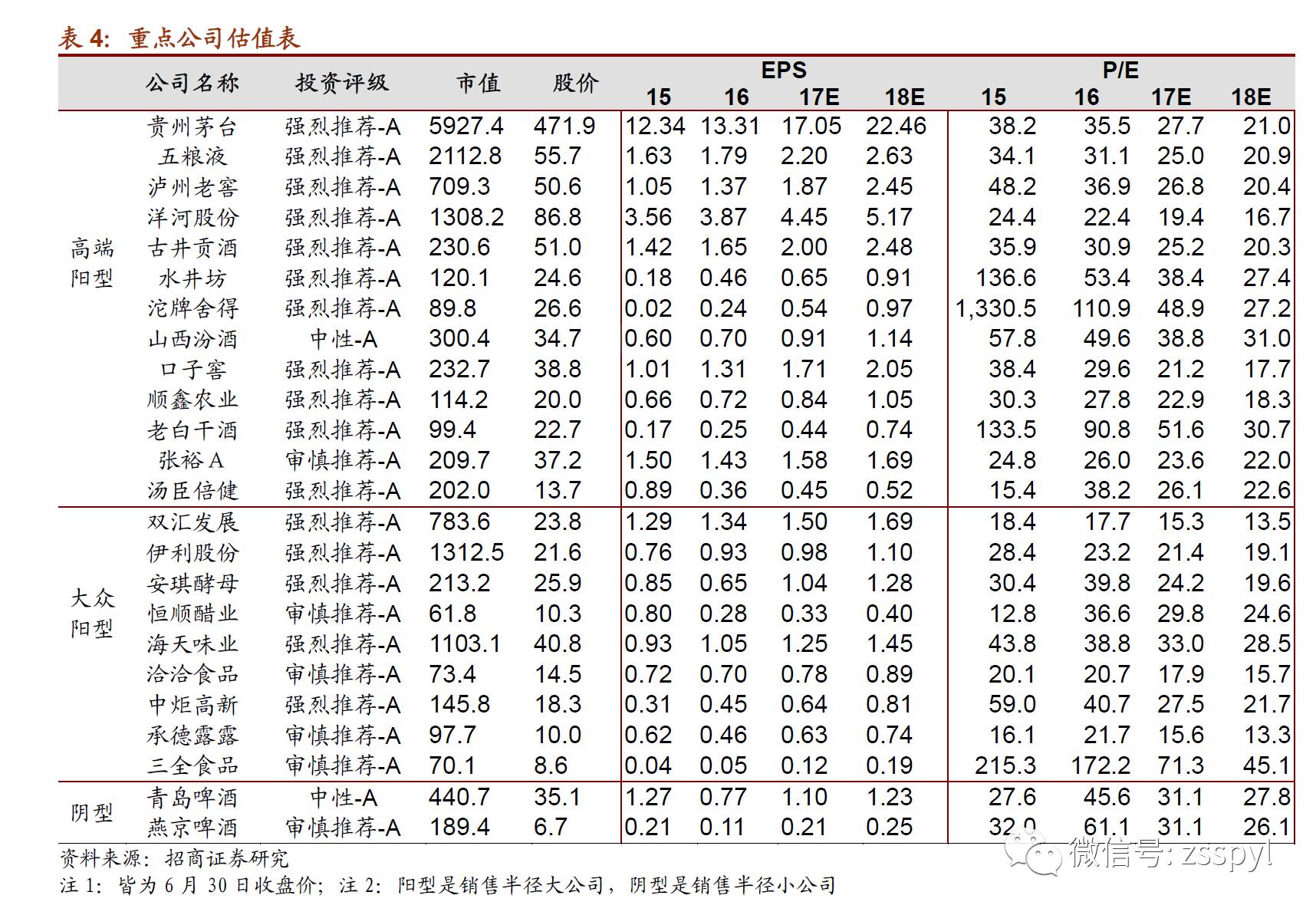

继续坚守高端白酒,把握预期较低的大众品龙头估值提升。白酒板块仍具备较高的安全边际,下半年中报和旺季催化势必会提前反应18年业绩的高增长,积极寻找中报确定性高增长或可超预期的品种。继续坚守一线龙头品种,继续推荐五粮液、老窖和茅台,估值较低的洋河也可放心继续买入,古井、汾酒可寻找买点积极布局,沱牌可布局明年。随着资金向大众品蔓延,乳业龙头伊利和肉制品龙头当前具备配置性价比优势,当前仍可积极买入。安琪中报业绩预告同比增长50%-70%,高增长延续,二股东减持短期虽有一定影响,但我们建议更应关注公司基本面目前进入良性循环上升期,利润率仍有上升空间,高增长可看更长远,建议坚定持有。西王食品定增顺利过审,预计年底前后完成,将置换国内并购贷款,国外贷款部分逐步归还,财务费用压力将明显降低,18年开始盈利将逐步恢复。调味品行业的中炬亦可积极关注,预计全年收入增长18-20%,利润弹性更大。

伊利股份:中报或超预期,食品板块最具配置性价比龙头。根据草根调研反馈,乳制品行业终端消费边际逐步改善,且行业内促销竞争并未继续放大,乳企业绩将逐步改善。而龙头伊利市占率不断提升,增速将快于行业。公司17Q2在收入较低基数下,可接近两位数增长,净利润由于去年同期非经常损益较高,预计持平,但扣非利润增速预计可达13%左右,实现两位数增长。17H1整体看,预计收入增长6%,若剔除优然牧业影响则增长8%;归母净利润增长6%,扣非净利增长13%。公司中长期内生依靠产品结构升级,及新品不断推出,向豆奶等非牛乳健康食品领域拓展,不断提升国内市场市占率;同时把握合适的外延并购机会,当前并购Stonyfield处于竞标阶段,内生外延共同促进公司稳健成长。公司短期中报有超预期潜力,而中长期内生稳增,且有外延并购预期,在食品板块标的中配置性价比最高。

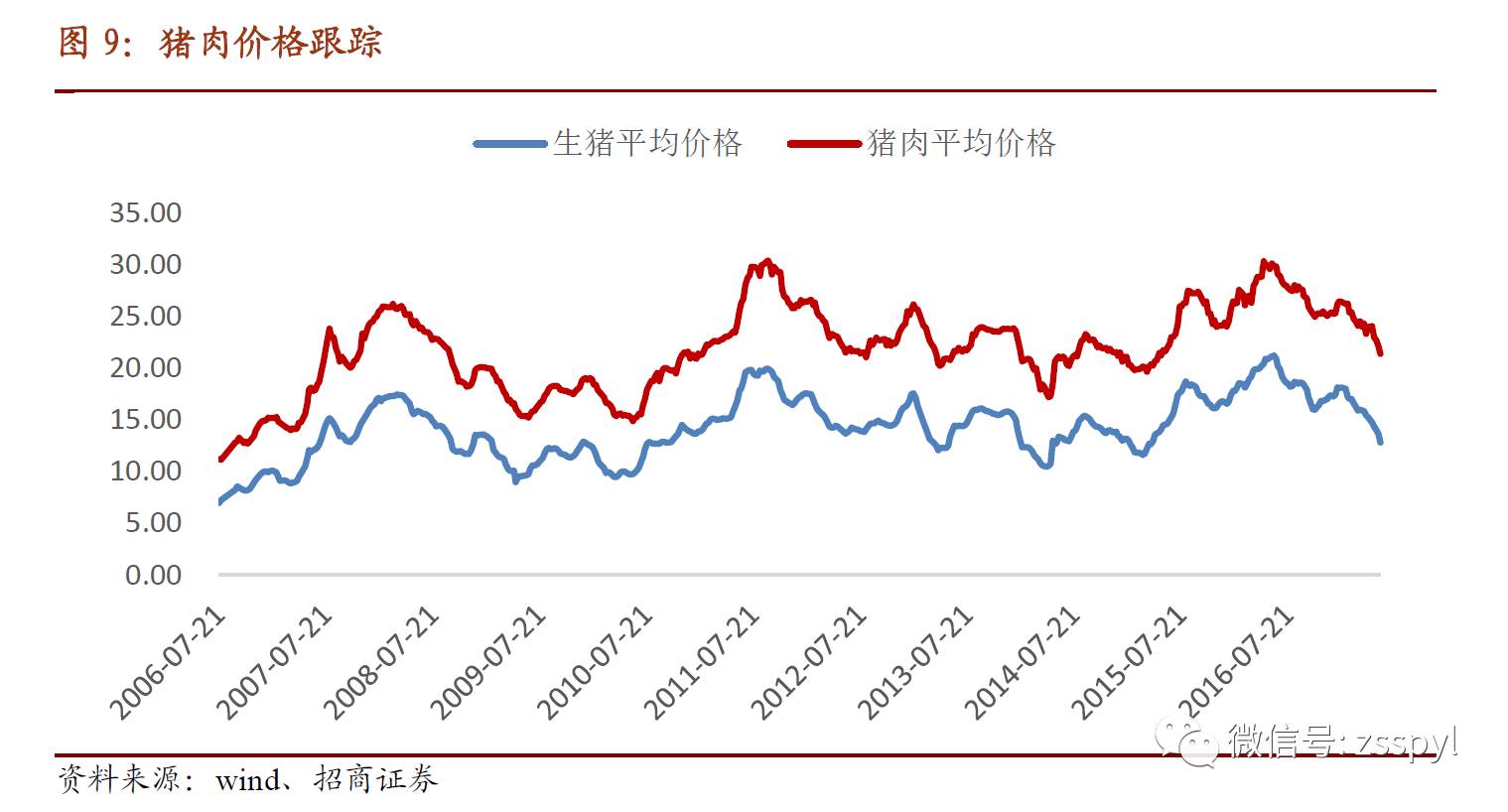

双汇发展:成本下行可持续至未来1-2年,业绩进入逐步改善窗口期。国内生猪价格17Q2大幅下跌,公司屠宰业务已经明显放量,肉制品业务预计受益成本下行将恢复增长。17H1整体看,预计收入端基本持平,而利润端在弥补17Q1两位数下跌后也将有明显恢复。猪周期下行阶段已经明确,由于规模化养殖比例不断提高,猪周期时间跨度将会拉长,猪价周期性见底有望在18年到来,则生猪成本端有望持续下降至未来1-2年。猪价下行将促进屠宰业务放量;更重要的是,国内猪价成本节约,叠加双汇从Smithfield进口国外低价猪肉规模不断扩大,将持续利好肉制品成本端降低,促进贡献公司90%业绩的肉制品业务业绩增长,同时成本下行给处于调整期的肉制品业务带来转型契机,有望助推公司二次升级成长。

行业资讯更新:

【贵州茅台】贵州茅台酒股份有限公司 2016 年年度权益分派实施公告:本次利润分配以方案实施前的公司总股本1,256,197,800股为基数,每股派发现金红利6.787元人民币(含税),共计派发现金红利85.26亿元。

【洋河股份】洋河海之蓝、天之蓝已于24日上调了其终端价格,具体调价幅度为海之蓝上调60元/件,天之蓝上调120元/件,这就意味着海之蓝在终端的单瓶价格上调10元/瓶,天之蓝单瓶上调20元/瓶。

【沱牌舍得】6月22日北京举行的第十四届“世界品牌大会”上,沱牌舍得连续13年入选中国500最具价值品牌榜,2017年,“沱牌”品牌价值为309.65亿元,比2016年增长了50.95亿元;“舍得”品牌价值为220.36亿元,比2016年增长了57.81亿元。

上市公司公告:

【泸州老窖】6月20日对2016年非公开发行股票的发行价格和发行数量进行调整,本次非公开发行股票的发行价格由不低于21.06元/股调整为不低于 20.10元/股;发行数量由不超过 14,245.01万股调整为不超过14,925.37万股。

【口子窖】截至6月20日,公司监事冯本濂直接持有公司股份4,360,393股,占口子窖总股本的0.73%。减持计划6月20日起十五个交易日后的六个月内通过集中竞价或大宗交易等法律法规允许的方式减持不超过100万股的公司股份,即不超过公司总股本的0.17%。

【古井贡酒】6月20日召开的股东大会审议通过利润分配方案,本公司2016年度利润分配方案为:以公司现有总股本50,360万股为基数,向全体股东每10股派6.0元人民币现金(含税)。

(二)乳制品

行业资讯更新:

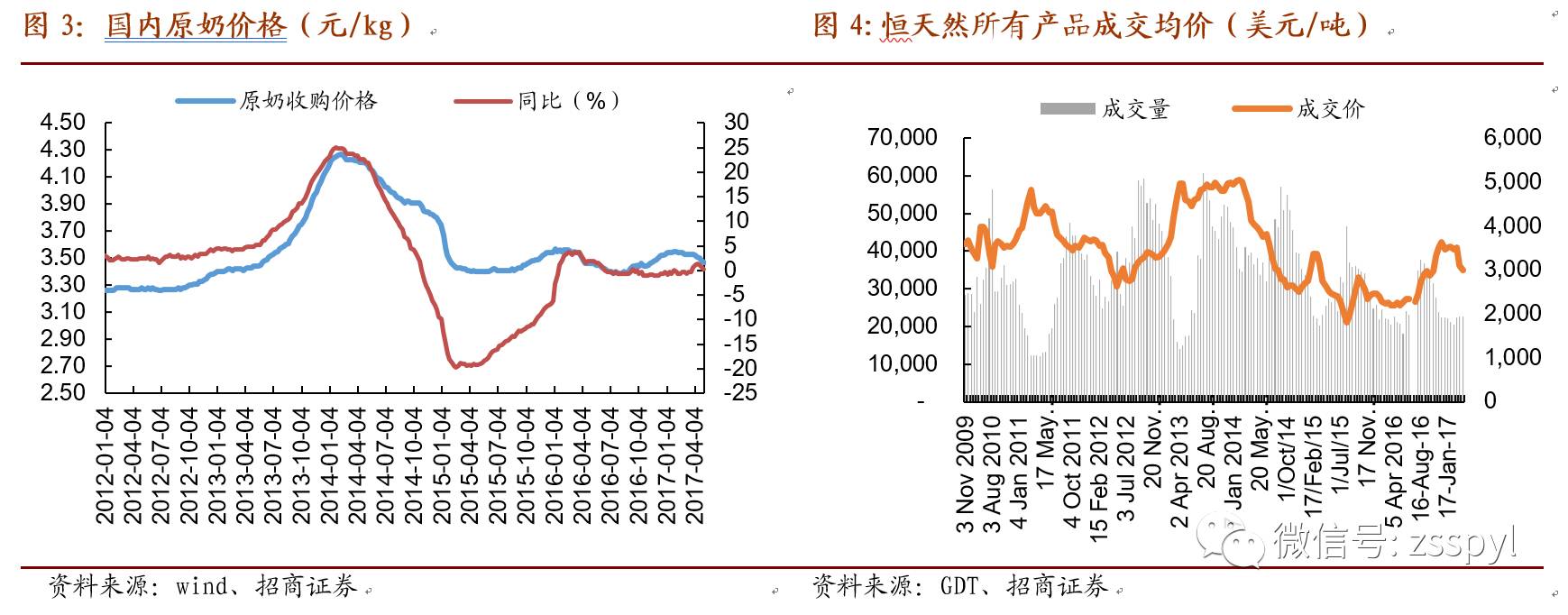

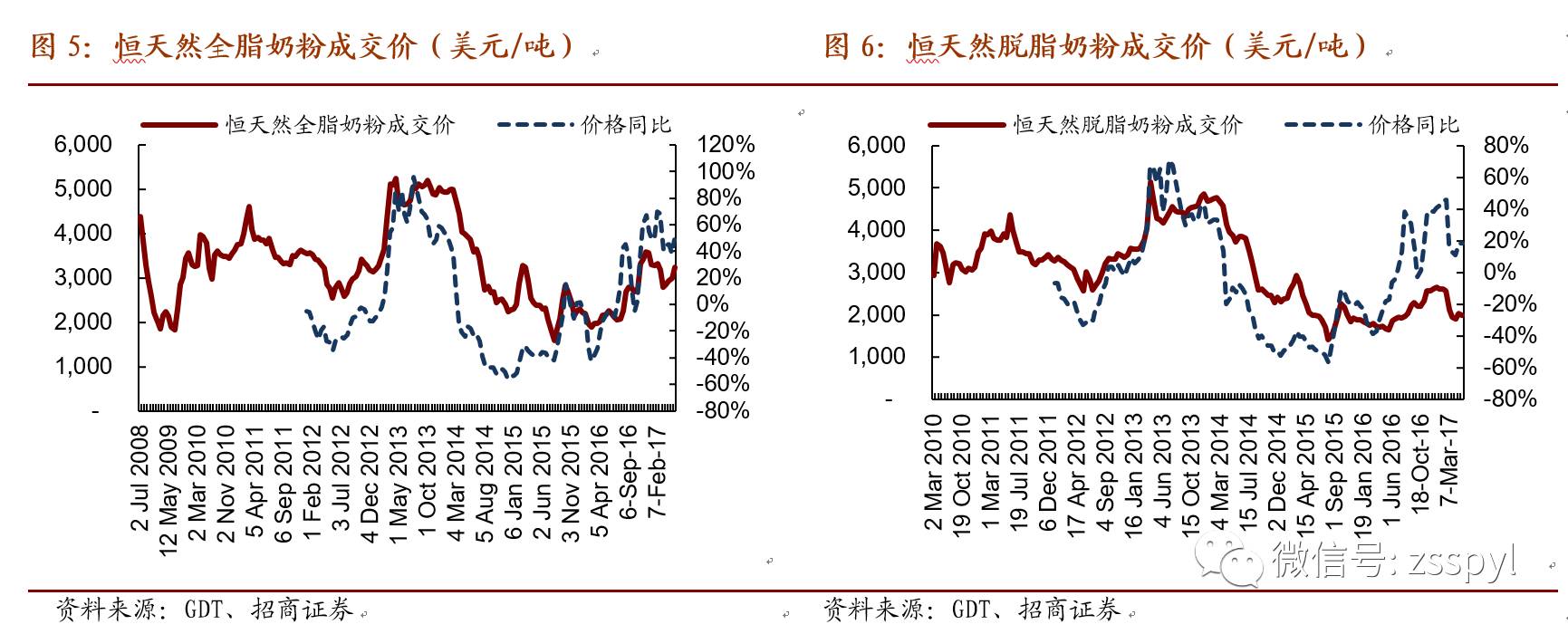

1、新西兰恒天然集团全球乳制品贸易平台第190次拍卖结果显示,本次表现最好的是无水黄油,本次再次上涨4.4%,平均价格升至6885美元;无盐黄油小涨2.9%,均价至5769美元;切达奶酪下跌3.8%,价格跌至4121美元;脱脂奶粉本次小涨1.4%,均价为2218美元;全脂粉则小跌3.3%,均价跌至3022美元;酪蛋白大跌8.0%至6104美元;乳糖暴跌11.1%,直接跌破900美元,最新价格869美元。2、据对全国定点监测,6月份第2周(采集日为6月14日)生鲜乳价格。内蒙古、河北等10个奶牛主产省(区)生鲜乳平均价格3.42元/公斤,与前一周持平,同比持平。

3、现代牧业公布,预期截至2017年6月30日止6个月公司权益持有人应占综合亏损净额不少于人民币5亿元,而2016年同期则为综合亏损净额约人民币5.66亿元。

4、2017年5月,中国乳制品行业产量253.0万吨,同比增长2.7%;2017年1-5月,中国乳制品行业累计产量1156.5万吨,同比增长1.7%。

上市公司公告:

【伊利股份】收到股东呼和浩特投资有限责任公司的通知,呼和浩特投资有限责任公司于2017年6月15日将其持有的伊利股份4000万股无限售条件流通股股份质押给中国工商银行股份有限公司,占公司总股本的0.66%,质押期限自2017年6月15日至 2020年6月14日。

【贝因美】年6月16日召开的第六届董事会第十九次会议中,同意终止年产2万吨配方乳粉湿法生产改造项目。该项目已实际投资3015万元,其中在建工程合计175万元,土地使用权合计2840万元。

(三)其他食品饮料板块

行业资讯更新:

据中国国际啤酒网今日消息,2017年5月,中国出口啤酒3.11万千升,同比增长15.1%;金额为1.36亿元人民币,同比增长13.6%。中国进口啤酒7.35万千升,同比增长3.8%;金额为5.03亿元人民币,同比增长11.6%。

【西王食品】2016年年度权益分派方案为:以公司现有总股本454,530,468股为基数,向全体股东每10股派0.90元人民币现金(含税)。本次权益分派股权登记日为:2017年6月27日,除权除息日为:2017年6月28日。

(四)港股

上市公司公告:

【现代牧业】旗下公司将向蒙牛集团供应乳制品及提供服务。供应饲料自生效日期至2017年12月31日、2018年及2019年的建议年度上限分别为人民币1.8亿元、3.2亿元及3.6亿元;乳制品供应建议年度上限分别为人民币10.61亿元、18.99亿元及22.23亿元;提供服务的建议年度上限分别为人民币5227万元、约1.39亿元、约1.63亿元。

董广阳:食品饮料首席分析师,研发中心执行董事,大消费组长。食品专业本科,上海财经大学硕士,2008年加入招商证券,9年食品饮料研究经验。

杨勇胜:食品饮料资深分析师。武汉大学本科,厦门大学硕士,西方经济学专业,2011-2013在申万研究所产业研究部负责消费品研究,2014年加入招商证券。

李晓峥:数量经济学本科,上海财经大学数量经济学硕士,2015年加入招商证券。

欧阳予:浙江大学金融本科,荷兰伊拉斯姆斯大学研究型硕士,2017年加入招商证券。

招商证券食品饮料研究团队以产业分析见长,逻辑框架独特、数据翔实,连续12年上榜《新财富》食品饮料行业最佳分析师排名,其中五年第一,2015、2016年连续获新财富最佳分析师第一名。