7月监管升级的可能性不高,这可能会减少对流动性的冲击有限,也体现了“温和”去杠杆目标。不过,“去杠杆”尚未结束,监管趋严是长期趋势,银行负债荒的局面也将持续。流动性虽有所缓和,但仍需保持一份警惕。

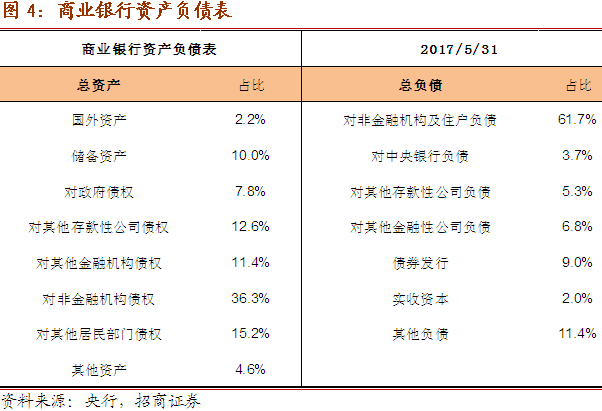

1、从商业银行资产负债表看银行“负债荒”

截至5月,商业银行资产负债表的总体增速是12%。总负债可以分为对实体、对银行同业、对非银同业、对央妈、同业存单(债券发行)这五部分,从同比增速来看,分别为10.4%、0.1%、0.1%、72.4%和21.4%。

如果银行资产端难以更快的收缩的话,这意味着商业银行“负债荒”的局面将持续。因为当前总资产的增速是高于实体,过去主要是来自银行、非银同业、央妈、同业存单都补充负债端,当同业业务受阻之后,对央妈和同业存单的依赖度增加。如果当前外汇流入增加,会部分缓解商业行业负债荒。

商业银行的“缩表”是同比增速放缓。因为强监管对实体的影响较小,实体的占比较高,同比增速仅小幅下降,如果其他部分不会过度下滑,仍会支撑总体商业银行规模的正增长。

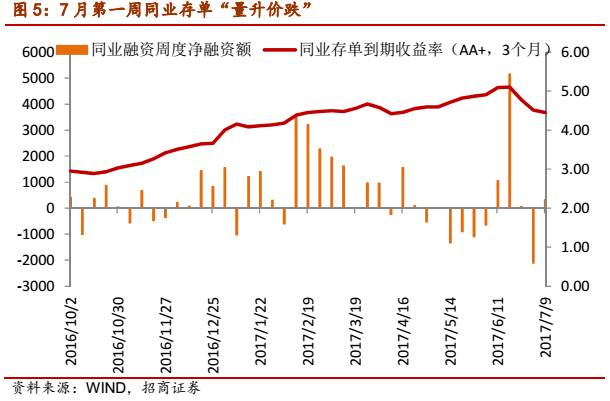

2、6月同业存单“量价齐升” 与“量价齐跌”并存

同业存单作为银行“加杠杆”的一种主动负债工具,可以在一定程度上体现金融“去杠杆”的进程。

年初以来,同业存单经历了“量价齐升”阶段。MPA考核趋严导致货币派生能力转弱,凸显银行“负债荒”的局面,银行发行同业存单缓解负债端压力的无奈之举;

在银监会加强同业和理财业务监管之后,对同业存单发行限制导致5月同业存单首迎“量缩价升”,加剧银行“负债荒”;

6月同业存单中上旬“量价齐升”与下旬“量价齐跌”并存,这与银行提前应对考核仍有补充负债的压力相关。7月第一周同业存单“量升价跌”反映季末过后当前资金面仍持续宽松。

3、监管更注重节奏和力度

4月,银监会发布一系列文件,制定了监管推进时间表,开启了银行“严监管”序幕。从时间点来看,53号文要求7月15日前将“四不当”自查报告报送监管部门。45号文要求7 月底前报送“ 三违反” 专项治理最终处理处罚结果。46号文要求7 月底前报送“ 三套利” 专项治理最终处理处罚结果。5号文要求7月10日前将本地区和直接监管机构的乱象排查及问责整改情况书面汇总报送银监会现场检查局。6号文要求 7月20日向监管机构报告本机构上半年相关工作进展,各银监局于7月31日前,向银监会报告上半银行业风险防控及督查工作情况。

考虑到银行摸清标的资产和规模有一定的难度,而且在6月季末银行大考时点容易引发流动性风险,为维持金融“去杠杆”的稳定,银监会5月中旬提出防止发生“处置风险的风险”,自查督查和规范整改工作之间安排4至6个月的缓冲期,各项工作错峰进行,释放温和去杠杆的监管信号。

预计7月银监会延迟部分银行自查报告递交时间,允许放宽一定期限,这意味着监管更加注重节奏和力度,监管力度难升级。

4、仍需保持一份警惕

市场担忧委外到期的情况。6-9月委外密集到期,据了解,委外合作条约一般为3年,1年为一个投资期,2016年6-9月密集的委外投资期。从银行角度分析,2016年7月签约的委外产品,在2017年面临续作或不续作,我们认为银行不续作的产品会有两个特点:多层嵌套不符合监管要求;不续作不会造成资产价格大幅下降而产生巨额亏损。

7月委外产品分析应当考虑两个方面。一方面,前期为应对监管考核,通过委外、理财提前赎回或不续作等资产端收缩方式调整已经较为充分,资产端压力有所减轻。另一方面,与2016年7月相比,2017年7月不续作可能会有亏损,7月委外大幅赎回造成流动性冲击的概率不大。预计银行基于前期资产端较为充分调整和盈利性考虑,不会出现委外大幅不续作局面。