1、隧道施工设备维持高增速 Q4新签合同中盾构机明显反超

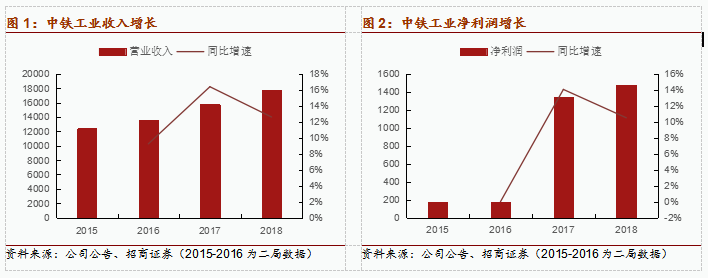

公司2018实现营业收入178.98亿元,可比增长12.67%(扣除置

出的中铁二局

1

月

1

日至

1

月

5

日收入),实现新签合同额

308.4

亿元,较去年增长

23.2%

。

为分产品看,

1)

专用工程机械装备收入

52.08

亿元,同比增长

41.43

%,同时新签合同额

109.2

亿元,较上年同期增长

2

8%

,比2

8H1

订单增速的17.74%又明显加快。

其中盾构机收入

42.65

亿元收入占比2

5.8%

,较上年同期增长

49.7

%,全年

生产

356

台(其中盾构机

/TBM

新机

160

台,再制造

87

台),

数量

同比增长

15.2%

,金额增长比数量增长高,说明1

8

年高端机型增加。

新签合同

100.7

亿元,同比增加3

4.7%

,比1

8H1

的下降3.81%有大幅改善,主要原因系城轨重启审批,

1

8

年8月以来,

国家发改委陆续批复了苏州、重庆、济南、杭州、上海、长春等地城市轨道交通规划,合计总里程

771

公里,总投资

6268

亿元

,

2019

年

1

月

又

批复了武汉第四期建设规划,总里程

606

公里,总投资

1469

亿元

;工程施工机械业务营业收入

9.43

亿元,同比增长

13.17

%,

全年出货数量

453

台,同比增长

54.6%

。

新签订单

8.6

亿元,同比下降1

8.9%

,比中报的下降26.65%有所改善。

2)

交通运输装备收入

112.33

亿元,同比增长

6.51%

,新签合同额

193.9

亿元,同比 增长

2

7.7%

,比中报的

41.75%

增速有所放缓。

其中,道岔业务营业收入

41.97

亿 元,同比下降

4.51

%

,

全年

生产道岔

25964

组,同比下降

12.1%

。

新签合同额

52.2

亿 元,同比下降

1

.2

%

,

道岔业务盈利能力较好,在技术壁垒较高的高速道岔(

250

公 里时速以上)业务

市场

占有率约

65%

,重载道岔

市场

占有率

50%

以上

,

城轨交通业 务领域市场占有率约为

60%-70%

;其中钢结构收入

70.36

亿元,同比增长

14.39

%

, 收入占比

39.

3

%

,

累计制造安装

102.6

万吨

,

同比增长

13.6%

。

新签合同额

141.7

亿 元,同比增长

43

%

,总体增速非常高,中铁在大型钢结构桥梁的市场占有率超 过

60%

,

2018

年钢结构市场需求量很大,大型桥梁陆续招标,加之公司转变经营理 念,创新营销方法,使得钢结构业务取得骄人成绩

。

2、毛利率受原材料影响不大 研发新产品大幅增加研发费用

2018年归母净利

14.8

亿元,同比增长

10.56%

;扣非归母净利

14

亿元,同比增长

10.69%

。毛利率同比基本持平,受大幅投入研发影响费用率略微有所上升,使得归母净利增速低于收入增速。

2018

年综合毛利率同比基本持平,

良好的成本传导机制+规模效应较充分消化原材料上涨压力

。其中专用工程机械装备毛利率为2

6.44%

,同比减少2

.33

个百分点,主要是交付的标准机型比较多毛利率较低;交通运输装备毛利率为1

8.1%

同比减少1

.13

个百分点,主要系高毛利的道岔在收入贡献比例有所下滑。在内外销毛利率情况来看,内销综合毛利率为2

0.5%

同比略有增加,而外销毛利率下滑较为明显,毛利率1

4.29%

,同比减少5

.88

个百分点。

2018年三费加

研发费用合计

20

亿,

期间费率为

11.18

%

。1)销售费用为3.59亿 元, 同比增长10.68%;2)财务费用为4200万元,同比下降12.5%,主要系公司置换资产后的装备业务比原来二局的工程项目流金流情况明显改善,着力推进债务结构优化,从而使外部带息负债减少;3)管理费用7.86亿元,同比增长18.19%;4)研发费用为8.15亿,同比大幅增加27.49%,研发费用的增加主要系新业务板块(轨道交通车辆)的研制及开发需要投入。

3、下半年受益于城规重启审批盾构机订单猛增 维持强烈推荐

公司为

盾构机、道岔、桥梁钢结构龙头企业,

高端产品盾构机明显直接受益于地铁建设重启及加快,同时总理提出加快川藏铁路建设,其中雅安到灵芝铁路967公里是大头桥梁和隧道点比

92%

,隧道

788

公里占

81.6%

,长大隧道

709

公里,目前按设计院简单测算预计需要

20

台以上的

TBM

,而

8

米

TBM

造价大概超过

2

亿。

1

8

年公司新签订单累计增长为2

3.2%

,其中主力产品钢结构增长4

3%

,盾构机增长3

4.7%

,虽然部分钢结构产品交付时间超过一年,但新签订单仍为公司2

019

年的业绩增长打下基础。

股东中原股权及其一致行动人华安未来资产管理拟增持2

000

万-

10

亿元已增持完毕,累计增持金额2

.12

亿,反映股东对公司未来增长的信心

。2019年公司预计实现新签合同额

350

亿元,营业总收入

196

亿元,营业成本

157

亿元,目标相对保守,考虑公司新签订单情况,我们预计公司

201

9

年归母净利为

18.5

亿元,目前仅对应

14

倍,上调至强烈推荐!

4、风险提示:

基建受国家政策影响较大;个人持股较集中或有减持风险。