2017年1-8月固定资产投资累计增速7.8%,前值8.3%;社会消费品零售总额名义增速10.1%,前值10.4%;8月工业增加值同比6.0%,前值6.4%。

8

月经济数据普遍不及预期,尤以工业生产和基建投资回落最为显著,其中有高基数和环保限产的扰动因素在,如工业生产季调环比仍较前值小幅回升,和先前公布的

PMI

生产项保持一致,基建投资环比增加额也基本吻合季节性规律,预计

9

月基建和工业生产都将再次回升。相比单月间的波动,我们更为关注经济动能的趋势性变化,从地产投资本身到相关的工业生产和消费,年初至今增速均在震荡回落,同期出口的高增对冲了地产带来的下行压力,出口相关产业的高增也是

8

月制造业产出再次回升至

6.9

的关键支撑。考虑到出口边际动能难再扩张,结合财政支出放缓和补库的结束,我们维持经济缓慢下行的判断,

8

月数据不必过度解读,

9

月可期的回升也不改下行趋势。

具体观点如下:

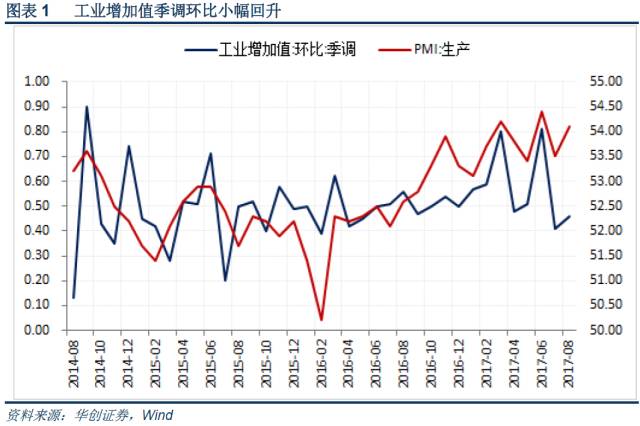

同比回落源于基数和限产,环比回升源于制造业支撑。

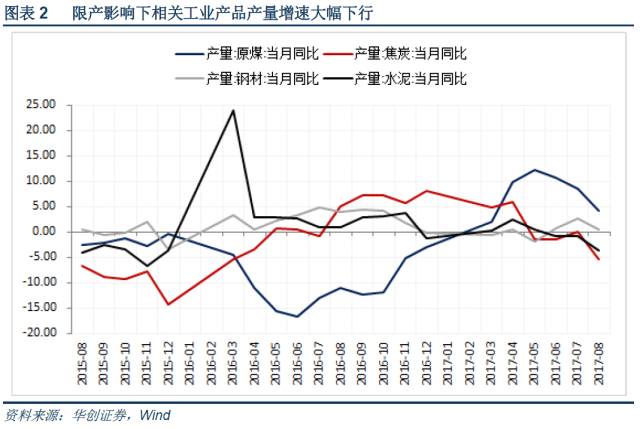

8月工业增加值同比6%创新低,较前值大幅回落0.4个百分点,在极端天气影响缓释和PMI生产项大幅回升的预期下,工业生产的回落大幅低于市场预期。但除了季末的大幅回升之外,季调环比表明年内工业生产一直处于缓慢震荡下行的趋势之中,8月季调环比0.46%,较前值小幅回升0.05个百分点,也并未与PMI生产项的回升出现方向性的背离。8月工业生产同比增速的大幅回落有基数的原因在,同时限产趋严下采矿业同比由7月的-1.3%下滑至-3.4%,部分工业产品产量单月增速大幅下降,如原煤、焦炭、水泥、钢材当月同比分别大幅回落4.4、5.4、2.8和2.2个百分点。但在出口带动设备制造业延续回升的支撑下,制造业单月6.9%的增速是年内除季末月份外的高点。今年以来的季末跳升预计将在9月重演,但环保限产趋严、出口动能边际再难扩张,工业生产将延续震荡下行的趋势。

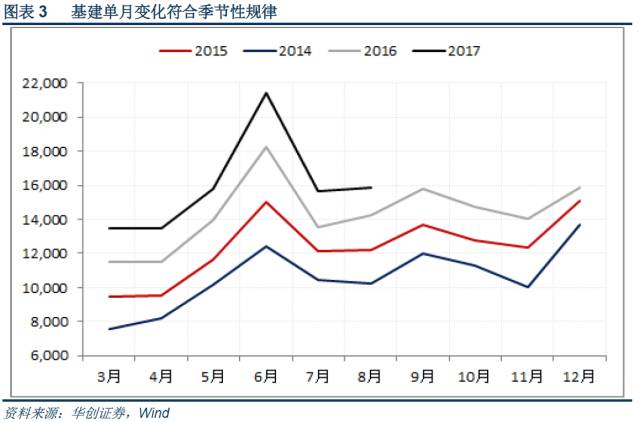

基建平稳回落,制造业投资弱势企稳。

1-8月固定资产投资同比7.8%的增速创历史新低,季调环比小幅回落0.3个百分点。分项来看,地产和制造业投资单月增速均小幅回升,固定资产投资同比增速的下滑主要来自于高基数下的基建同比回落。1-8月基建累计同比16.09%,较前值小幅回落0.58个百分点,维持平稳回落的趋势。7、8月历来为基建的传统淡季,单月变动不大,8月环比回升1%,与7月基本持平,单月同比增速的波动受基数因素扰动较大。鉴于上半年财政支出节奏过快对下半年的透支,我们仍然维持年内基建投资震荡回落的判断。1-8月制造业投资同比4.5%,小幅回落0.3个百分点;民间投资同比6.4%,较前值回落0.46个百分点。但制造业投资单月增速2.29%,较7月小幅回升1个百分点。制造业投资维持弱势企稳的态势,但增速的进一步回升还有待改革和创新对需求的释放。

地产投资单月回升不改震荡下行趋势。

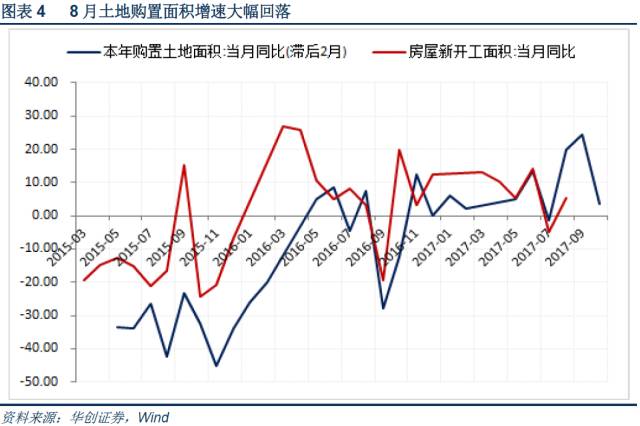

1-8月地产销售同比12.7%,较前值回落1.3个百分点;1-8月地产投资同比7.9%,持平前值。但从单月增速来看,地产销售和地产投资双双小幅反弹,地产销售8月同比4.25%,较前值回升2.2个百分点;地产投资7.83%,较前值回升3个百分点。“金九银十”传统销售旺季临近,地产销售单月增速有望季节性回升,但“严控房抵贷资金违规进入地产市场”等新调控措施持续趋严下,地产销售单月回升幅度有限,仍处于三年经验周期的下行趋势中。在前期土地购置高增和地产销售小幅回升的推动下,地产投资单月增速回升。但8月土地购置增速大幅回落20.6个百分点,鉴于土地购置面积单月增速领先新开工增速1-2个月,维持地产投资年内震荡下行的判断。

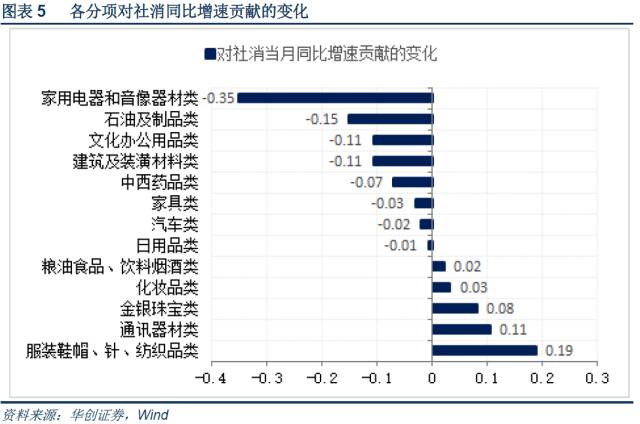

石油和地产相关项拖累社消增速大幅回落。

8月社消同比10.1%,实际增速8.9%,分别较前值回落0.3和0.7个百分点。地产销售低迷拉动相关社消分项增速回落,合计拖累社消单月增速0.49个百分点,其中家用电器和音像器材类同比8.4%,较7月大幅回落4.7个百分点,拖累社消单月增速下滑0.35个百分点;建筑装潢类和家具类同比增速也分别回落4.3和1.1个百分点。石油制品类受基数抬升影响,8月同比4.5%,较前值回落1.1个百分点,拖累社消增速0.15个百分点。换季需求提振服装类消费,拉动社消增速0.19个百分点。展望后市,地产销售处于下行通道将持续对社消增速形成拖累。

本报告仅供华创证券有限责任公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。

本报告信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。本公司在知晓范围内履行披露义务。

报告中的内容和意见仅供参考,并不构成本公司对所述证券买卖的出价或询价。本报告所载信息均为个人观点,并不构成对所涉及证券的个人投资建议,也未考虑到个别客户特殊的投资目标、财务状况或需求。客户应考虑本报告中的任何意见或建议是否符合其特定状况。本文中提及的投资价格和价值以及这些投资带来的预期收入可能会波动。

本报告版权仅为本公司所有,本公司对本报告保留一切权利,未经本公司事先书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用本报告的任何部分。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“华创证券研究”,且不得对本报告进行任何有悖原意的引用、删节和修改。

证券市场是一个风险无时不在的市场,请您务必对盈亏风险有清醒的认识,认真考虑是否进行证券交易。市场有风险,投资需谨慎。