图片来源:东方IC

招兵买马,是一个商业主体正在或仍在高速发展轨道上最直接的表现之一。

券商中国记者了解到的是,首家互联网银行微众,今年以来就招聘了近190名新员工(非第三方派遣)。而这还只是已正式入职的员工,并不包括正在走入职流程的准员工(微众员工的入职流程普遍长达两个月左右)。正待入职的新人们,据说“不在少数”。

今年招兵买马的速度,或许与去年32%的增幅(去年共招聘368人)不会相差太多。而截至目前微众银行的员工数量,最保守测算已经超过1200号人。

与此同时,自2015年来的几次大架构调整后,微众目前的部门已经多达33个,远比一般股份行的20个部门左右多。

抢占各场景消费金融贷款(微粒贷、微车贷)制高点,先于同业与互联网企业探索区块链、大数据等前沿科技,微众正迎来年富力强的最好时候。

在2016年扭亏为盈净赚4.01亿元、溢价完成增资扩股、净资本增长超1倍、资本充足率超过20%——如果一定要高度概括两个月前微众祭出的2016年成绩单要点,大概就是如上几点了。

现在,我们不妨跳出已广为人知的年报经营数据,来看看微众鲜为人知的另一面——招人。

截至目前,记者掌握的确切情况是,微众今年来已经招兵买马近两百号人。

这个数字放在单一语境下可能缺乏亮点,但只要引入同为首批互联网银行的网商数据,就知道这个数字意味着什么。据两家银行2016年年报,网商截止去年末的员工总数为303人,而同一时期微众的员工队伍已经扩容至1047人,仅去年就招聘了368人;也就是说,仅今年三分之二的时间,微众相当于招下了半个网商。

随着新员工的不断入职,虽然没有详细数据载明,但该行人士告诉记者,已经不是初期成立是的平安派、腾讯派两分天下的格局了,新增了更多有着互联网或金融背景的社招及校招人员。

最值得一提的是,微众互联网银行重科技的基因正在显现,与传统银行不同的是,微众甚至做到了“业务技术1:1”—— 大致一个业务人员就有一个程序员后台对接完成其需求。这在传统银行是很难想象的,通常为几个技术支撑人员,完成不同业务部门需求。

也正是因为“重技术”的基因,微众的风险管理平台系统、贷款名单管理系统、贷款审批系统、信用额度总控系统、同业授信管理系统、反欺诈系统、催收系统等系统,实现了完全的业务流控电子化。

有意思的是组织架构,跟其他商业银行一样,微众的董事会下设战略委员会、审计委员会、风险管理委员会、关联交易控制委员会、提名与薪酬委员会等5个专门委员会。但自2015年来的几次大架构调整后,微众目前的部门已经多达33个(一二级部门并算),比不少上市股份行的部门数量都多(好几家股份行的部门数在23-26个)。

若引入宇宙行为参照物,显得更有冲击力——工行的部门也就37个,但这包含了安全保卫部、企业文化部、城市金融研究所、离退休人员管理部等非银行常规部门,如果刨除,微众业务部门之多已直逼宇宙行。

除了常规的风险管理、计划财务、产品开发、人力资源、战略规划等中后台部门,也除了办公室等行政部门,比较能展示微众“互联网银行”烙印的部门,大概有零售互联网产品部(当然很多商业银行有类似团队配置,但没有以独立部门形式存在)、直通银行部门、数据科学与智能应用部、企业及同业科技产品部等。

而这些微众特色部门,可想而知也大力承担了一个互联网银行用户研究与体验设计、创新应用开发与前沿黑科技探索的职责。

正是由于技术烙印浓重的人员配置,微众领导层此前表示,该行已建成了基于开源软件、具有完全自主知识产权的核心系统,构建了传统和新型数据相结合的、与其他商业银行不同逻辑的风控模型。而这些新的数据模型已经在实际的业务中被论证有效,举两个例子:微众与同业合作建立的“联贷平台”,在去年末就已囊括 25家金融机构;汽车金融方面,微众与优信二手车等电商二手车平台合作,“微车贷”业务在去年末贷款余额达到55亿元,较去年初增长22倍。

同时,在核心业务互联网信贷上,这家银行正在处于业务速飚期。就在上月初,其拳头产品微粒贷的贷款余额已经突破千亿。值得一提的是,在今年5月微粒贷上线两周年时,官方发布的贷款余额为760亿,也就是说,在随后的6、7月,微粒贷用60天再干出了31.6%的增量。

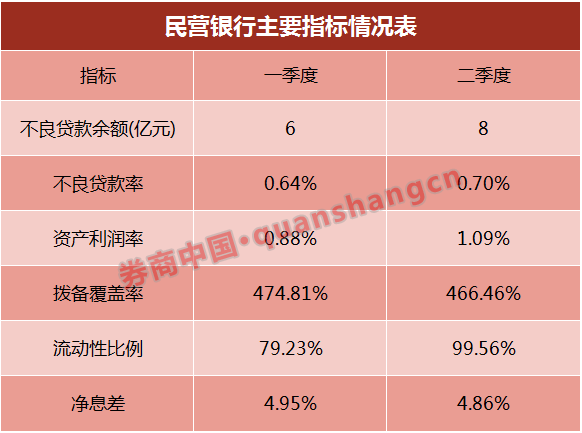

银监会二季度监管数据,为我们揭开了民营银行的最新资产轮廓。虽不是全貌,但亦是核心。

根据银监会信息,经历过完整的今年上半年财年(即要在去年底前开业)的有八家民营银行:分别是前海微众、浙江网商、天津金城、上海华瑞、温州民商、湖南三湘、重庆富民、四川新网银行。

这八家民营银行,截止今年6月末的不良余额为8亿元,而这一数据在3月末为6亿元,也就是说,单季环比攀升33.33%;而不良率为0.7%,较上季度末的0.64%同样上升。

当然,民营银行的资产盘子体量还很小,所以0.7%的不良率,与大行的1.6%、股份行的1.73%、城商行的1.51%、农商行的2.81%相比,也并不能草率地得出“民营银行的资产质量更好”更好的结论。

反而值得一提的是,大行和股份行的二季度不良率,都较一季度降低了若干BP。是的,你没有看错,他们的不良率降低了。

放眼整个银行业,截止至二季度末,不良贷款余额1.64万亿元,较上季末增加563亿元;不良贷款率1.74%,与上季末持平。

银监会的数据还为我们提供了一个非常重要的视角——民营银行的净息差。

作为银行净利息收入和银行全部生息资产的比值,净息差是衡量银行盈利能力高低与否的重要指标之一。

净息差的高低取决于两方面因素:一是生息资产的收益能力高低,二是与生息资产对应的资金成本高低。简单来说,你的净息差高,要不就是你把钱投到了高收益资产上(比如互联网银行的贷款成本比商业银行高多了,互联网银行每放出一笔贷款,赚的息差都比其他类型银行多),要不就是你的付息负债融资成本较低(就是你拿钱的成本低,比如互联网银行的同业负债会非常高)。

民营银行最新的净息差达到4.86%,远高于大行的2.02%(要知道这一数据还是大行走出了前两年低谷创出的数字)、股份行的1.83%、城商行的1.95%、农商行的2.77%。

当然我们看不到单家民营银行的情况,我们猜想纯互联网银行的净息差会更高。

券商中国是证券市场权威媒体《证券时报》旗下新媒体,券商中国对该平台所刊载的原创内容享有著作权,未经授权禁止转载,否则将追究相应法律责任。

ID:quanshangcnTips:在券商中国微信号页面输入证券代码、简称即可查看个股行情及最新公告;输入基金代码、简称即可查看基金净值。

ID:quanshangcnTips:在券商中国微信号页面输入证券代码、简称即可查看个股行情及最新公告;输入基金代码、简称即可查看基金净值。