来源:

21聪明投资者(

Capital-nature

)已获授权转载,特此感谢!

年初至今,创业板大跌16.32%,上证50大涨15.57%。各路私募无论是否吃到蓝筹股大餐,都说自己是“价值投资”。谁真谁假?

近期,国金金融产品中心出了份专题报告,清晰勾画海外价值投资三大流派,并对照国内机构,通过量化数据分析和走访调研,选出国内10家实力较强的价值型私募机构,将其分成三大流派。

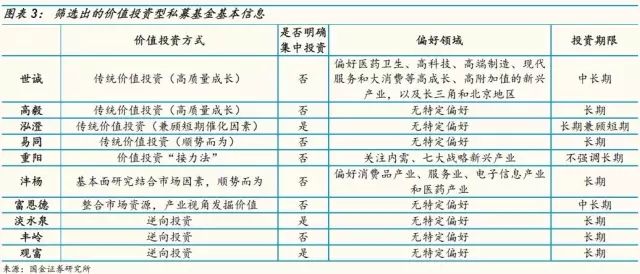

这10家私募分别是淡水泉、重阳、丰岭、富恩德、世诚、易同、沣杨、高毅、泓澄、观富。

别人家的榜单,绞尽脑汁让私募多上榜,关系户绝不落榜。作为国内最早做私募研究、最专业的私募研究机构,国金金融产品中心却做了这份小而精的名单。

这可能是目前最实用的私募报告之一。“聪明投资者”对这份报告内容做了简化和白话理解。

来,看看你买过或想买的私募有没有上榜,你是否真的了解过它们的差别?

先给价值投资下个定义——它是一种基于价值规律,不断追求高成长、低估值并循序渐进、借助股价波动来可续增加投资收益的投资行为。

价值投资鼻祖——格雷厄姆提出“安全边际”的原创理念,用低于内在价值的价格购买公司股票。

在格雷厄姆之后,价值投资在美国分为三大流派:

流派一:完全追寻格雷厄姆的施洛斯

施洛斯在“安全”的基础上,寻找股价跌破净资产的老大难公司,是典型的“捡烟蒂”风格。

施洛斯的投资耐心比绝大部分人都好,在其四十多年的职业投资生涯中,实现了年复合收益率16%,同期标普500指数收益为10%,跑赢了大部分市场参与者。

流派二: 70%格雷厄姆(价值)+30%费雪(成长)的巴菲特

巴菲特自创了“价值成长型投资”,他选的股票大部分都是低估值和稳增长的消费类蓝筹。

相比于施洛斯的原教旨价值投资,他并不追求破净标准,相对低估就可以了,增加了公司成长性要求;相比纯粹的成长投资,巴菲特更看重确定性增长。他的年化复合收益率是21%。

流派三:30%格雷厄姆(价值)+70%费雪(成长)的彼得·林奇

林奇不是格雷厄姆的亲传弟子,只是编外粉丝,他对估值没看得如此重,对公司成长的要求特别高。

林奇笔下的“十倍牛股”无一不是业绩快速增长的成长型企业,但其实他从来都强调估值的重要性,更加不参与市场上的题材炒作,年复合投资收益率高达29%。

中国由于估值较高、上市公司资本回报率有限,适合价值投资的股票并不多,且存在很多价值陷阱,但现在市场正向有利于价值投资的方向转变。

通过调研国内价值投资派的私募,我们总结认为,中国式价值投资在实际中基本包含四个原则:优质公司、安全边际、适度分散、长期投资。

如何筛选优质公司以及寻找安全边际,是价值投资能否成功的关键,基本面分析是主要手段。

私募做上市公司基本面分析,虽然各自关注不同,归纳总结,主要是看这些指标:

价值投资最看重安全边际,国内私募评估是否安全,一看估值,最常用指标是市盈率(PE)、市盈率相对增长比率(PEG)和市净率(PB),通常是三个指标一起看;二看公司质地,能否不断创造价值。

另外,价值投资强调适度分散和长期投资,分散适度而不过度,长期投资也不是盲目坚守。

因为私募基金不需要披露持股情况,我们只能根据基金收益率的波动情况,来看它是不是价值型的私募基金。

简单理解,按照规模、行业板块、市盈率等不同角度,对应不同类型的指数,看看运行满三年的私募基金的净值波动和各类指数的相关性有多高。

根据相关性,我们筛选出中低市盈率特征、主要投资于沪深主板市场的275只基金,隶属于138家基金公司。

然后,再按照近一年、近三年排名前二分之一的标准,结合调研情况,筛选出5家综合实力较强的价值投资管理人,分别是淡水泉、重阳、丰岭、富恩德、世诚。

对于成立不满三年、但之前有过丰富行业经验的管理人,我们主要通过跟踪调研,选出易同、沣杨、高毅、泓澄、观富等5家。

综上,这10家的基本情况如下:

当然,你可能关心这10家私募公司的代表性产品,如下:

我们将上述10家私募基金归类,分为三大类:

一、发现公司型。

个股选择高于一切,对于选定的股票“任其风吹雨打,我自淡定”,代表公司有易同、世诚、高毅、泓澄。

二、估值趋势型。

同样是精选个股,但会依据市场变化做调整,做择时策略,可能具体标的的投资期限不会太长,代表公司重阳、沣杨、富恩德。

三、逆向投资型。

既考虑基本面的差异因素,也考虑情绪带来的估值差异,其中不同基金公司也会有不同侧重,但最终目的都是一致的,代表公司有淡水泉、丰岭、观富。

接下来,我们罗列出这10家机构对价值的理解以及近期市场观点,供参考。

(1) 易同:合伙人优势互补

易同由党开宇、张科兵和朱龙洋三位知名公募基金经理联合打造。

其中,党开宇和朱龙洋以精选个股见长,朱龙洋担任过制造行业研究员和资源行业基金经理,在仓位控制和回撤控制方面做得很好。张科兵擅长宏观经济周期分析,把握行业板块轮动。

易同认为,未来一个季度将是选股者的理想时间窗口。

理由是:“最近的调整中,由于各路资金去杠杆的压力,很多优质成长企业的估值急剧下降,许多理想投资标的的 PEG 调整到 0.7 倍以下。当大量的资金由于短线或者风格的原因逃离的时候,就会出现中线机会。这种机会的逻辑是先见树木,再见森林。”

(2)世诚:两个维度理解价值投资

世诚从两个维度理解价值投资:

一要看穿真相、本质,剥去公司讲故事、做包装、弄题材、搭概念的伪装。

三,主流策略是投资高质量成长,对于主题投资仅适度参与,最高的时候是30%。

公司专注于投资医药卫生、高科技、高端制造、 现代服务和大消费等高成长、高附加值的新兴产业,在江浙沪和北京地区的投资达全部投资的近九成。

(3)高毅:设三大择股标准

高毅选股票的标准,首先找商业模式简单、看得懂的公司。然后看行业,要符合三个标准:一是商业模式要好,赚钱相对容易;二是行业壁垒比较高,竞争对手不容易进来;最后,竞争格局要比较清晰。

董事长邱国鹭把选股的要素简化为估值、品质和时机,但同时淡化时机的必要性。

此外,高毅旗下还有邓晓峰、孙庆瑞、卓利伟、冯柳和王世宏等五位明星投资经理。

其中,冯柳来自民间,王世宏重点投资在未来10年价值增速最高,可能成就新首富的公司。

(4)泓澄:价值投资最核心的是做风险匹配

泓澄认为,价值投资最核心的是做风险匹配。

泓澄在投资中没有明显的行业偏好,对于精选个股往往重仓持有并长期投资,大多数以年为持有单位,对于有较强预期差的公司,一般也会以季度为单位中短期阶段性重仓持有。

(1)重阳:价值投资采用“接力法”

重阳的价值投资采用的是“接力法”,即在严谨清晰的投资逻辑、深入实证和及时有效的跟踪下发掘投资标的,投资达到预期收益后,不要简单机械地长期持有,而是通过“接力”方式,换成另一个安全边际更大的投资标的。

同时,还应时刻关注估值安全边际和流动性,这也是重阳防范系统性风险和获取低风险超额收益的两个基本要素。

重阳认为,未来A股市场的投资选择将会呈现出一种收敛的趋势,即投资机会会变得越来越少,可能经历从“面”(全市场)到 “线”(行业、主题)再到“点”(个股)的过程。

市场机会可从两个方面去考察:一是内需,尤其是居民消费和消费性投资。另一个是七大新兴战略产业,公司主要聚焦在那些有核心竞争力的企业。

(2)沣杨:尤其关注三大投资机会

沣杨主张,要把基本面研究与影响市场的其他因素结合起来,实现超越。

公司尤其关注三个方面的投资机会: 一是行业发展阶段和行业竞争格局的演化,例如消费品产业,看似成熟稳定,实则把握行业变局的机会是该产业成败的关键;

二是注重对成长型公司商业模式和护城河的判断,例如服务业,非常稚嫩同时缺乏进入门槛,寻找能够在激烈竞争中脱颖而出的优秀商业模式是服务业投资的关键;

三是注重对稀缺的技术、产品、品牌以及优秀企业家团队的价值发现,例如电子信息产业和医药产业,爆发性的新产品或者脉冲式的巨大投资拉动将会来带较大的投资空间。

(3)富恩德:合伙人全部都是投研人员

由于具有一二级市场的复合背景,富恩德更加倡导寻找产业资本认可且低估的A股资产,从投资企业的角度选择股票。

公司的合伙人全部都是投研人员,都会亲自去做企业的深度调研和挖掘,并持续跟踪之前买过的标的,再次等待市场错杀的机会。

(1) 淡水泉:到冷门地方挖掘成长股

淡水泉的核心策略包含两个层面:基本面驱动和逆向投资。

淡水泉的基本面驱动的核心在于寻找基本面预期的差异,不同于巴菲特投资周期通常在 10 年以上的价值投资策略,淡水泉更关注企业在未来 2-3 年的增长情况。

淡水泉喜欢以合理的价格买入成长股。但成长股的估值通常较高,淡水泉更喜欢在市场偏冷、大众情绪不太关注的地方去挖掘,以期寻找到在基本面和情绪上,淡水泉的预期高于市场预期的目标企业,然后等待市场对其的重新定价。

在具体投资中,淡水泉对于高置信股票往往高度集中,即 2、3 只符合条件的高置信股票,每只持股比例可达到 10%-20%,持有期往往可以在 1-2 年时间,而前十大重仓股比例占整个组合的50%以上。

其对于高置信股票是这么定义的:能够直接接触公司高管、向上机会是向下风险的5倍以上、内部EPS预期高于市场预期50%以上的股票。

(2)丰岭:关注基本面因素和预期差异

丰岭投资的价值投资理念与淡水泉比较相似,都关注基本面因素和预期差异。

丰岭重点投资两类企业:

第一,企业具有较高的投入资本回报率,并且能够持续。

第二,虽然企业目前投入资本回报率不高,但预计经过技术进步、管理改善等措施,未来基本面可能逆转,容易带来超额回报。

(3)观富:信仰均值回归

公司崇尚逆向投资与均值回归,避开市场主流的思维模式和投资方式,寻找不被市场关注、股价被严重低估的公司。

观富逆向投资方法的关键在于两点: 一是如何尽量缩短左侧投资等待时间,二是如何避开价值陷阱。其实就降低时间成本以及减少下降趋势中的股价波动性。

为弥补逆向投资时间成本的不足,公司也会采取全面均衡策略,配置一些获取短期回报品种,平衡产品业绩。

对于所确定的标的,往往会结合宏观情况, 集中进行投资。

—END—

我们尊重每位原创作者的心血,如文章涉及版权问题,请作者与我们联系!邮箱:3002833297@qq.com

私募圈

simuquan007

长按二维码识别关注