事件:

2018年报业绩符合预期,研发投入聚焦车联网V2X

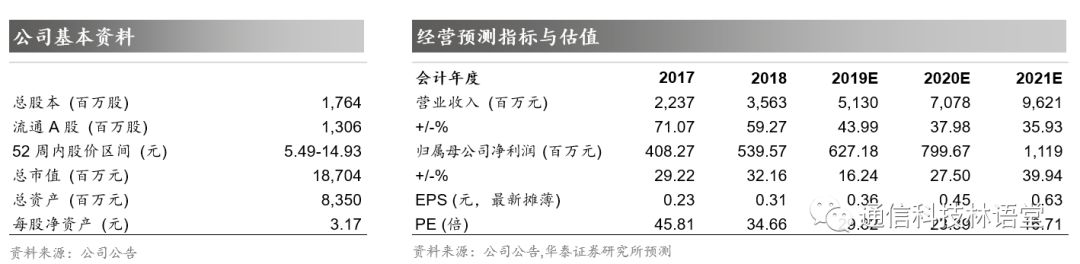

2018年公司实现营收35.63亿元,Yoy+59.27%,实现归母净利润5.40亿元,Yoy+32.16%,符合预期。公司持续加大研发投入,进一步聚焦车联网和公安执法信息化业务,有望带来持续成长。车联网行业景气度逐步提升, V2X打开更大市场空间,公司业务已构筑海外+国内市场优势壁垒,具备长期增长基础。在公安业务方面,公司由传统集成商向软件产品化方向转型,有望带来持续的盈利能力提升,真成长价值逐步显现。预计2019-2021年EPS分别为0.36、0.45和0.63元,对比行业平均估值公司仍处于较低水平,维持“买入”评级。

车联网业务形成规模,物联网加速成长

公司2018年实现营业收入增速为59.27%,实现净利润增速32.16%,大幅增长的主要原因是中兴物联18年实现并表,全年实现收入10.50亿,实现净利润9284.56万元,增长略超预期。分业务来看,车联网2018年实现收入6.07亿元,现有规模已初步展现公司业务实力,后装市场方面,公司与欧洲、北美多家著名TSP、海外顶尖通信运营商展开合作;前装市场与吉利深度绑定,在T-Box产品基础上向V2X战略延伸。同时,公司物联网业务18年实现收入16.56亿元,较17年同期增长117.51%,物联网行业景气度持续提升,奠定公司加速成长基础。

传统业务毛利率有所提升,产品化促进该业务盈利能力更进一步

公司18年综合毛利率水平为35.21%,较17年下降0.8个百分点,主要是车联网和警务终端及信息化业务有所下降,但值得注意的是公司传统软件系统和解决方案业务毛利率水平提升了8.62个百分点,由传统集成商向软件产品化方向转型效应逐步体现。

研发投入聚焦V2X,市场空间跃升至千亿规模,IP有效期延长

2018年公司研发投入为4.06亿元,占营业收入比重为11.39%,预计2019年公司将持续研发投入聚焦车联网V2X,积累核心硬科技价值。公司产品由T-Box向V2X演进,有望实现车载+路侧设备+解决方案+应用平台布局,对应市场规模也跃升至年均千亿水平。高新兴通过布局前装V2X车载终端,实现整车厂商认可,彰显自身IP价值,同时伴随整车厂自动驾驶技术的持续演进,产品的IP有效期延长,卡位优势明显。

估值提升

可期,关注公司硬科技价值,维持“买入”评级

公司进入整车厂前装打造IP价值,V2X产品演进实现IP有效期延长,技术壁垒不断提升。同时,公司伴随车路协同解决方案能力提升,以及智慧交通领域延伸布局,打开新的成长空间。预计2019~2021年净利润分别为6.27亿、8.00亿和11.19亿,对应EPS分别为0.36、0.45和0.63元,给予19年PE为34-41倍,对应目标价为12.24-14.76元/股,维持 “买入”评级。

风险提示:V2X业务发展不达预期,公安信息化招标可能延后。