图:CTO小姐姐

保险公司52件不能干的事儿

—记一次严格的行业整顿

1.

银监会跟保监会合并后,终于搞了一件大事儿。

上周五,

银保监会发布了:人身保险产品专项核查清理工作的通知。

这个通知厉害了,要求所有的人身保险公司对自家的人身险产品进行核查。

这就包括了重疾险,寿险,年金险,医疗险,意外险等,所以跟人相关的产品,

波及范围,可以说非常广了。

并且打击的态度也很坚决。

银保监会在通知里称“绝不放过一个问题产品”。

那具体怎么一个核查法?

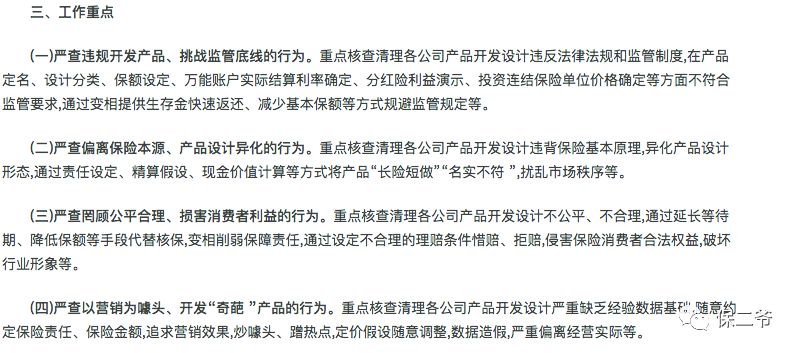

银保监会给了一个工作重点,如下图:

这四个重点,基本上算是老生常谈。

还是要求保险姓保,不要搞噱头,出奇葩产品嘛。

但比较不同的是,

这次银保监会列出了一个负面清单,一共有52项内容。

基本可以理解为:保险公司52件不能干的事儿。

所有的人身保险公司都要

对照这个负面清单,

先自查,填写自查情况表,在6月30号前,上交银保监会。

自查情况表是个啥?

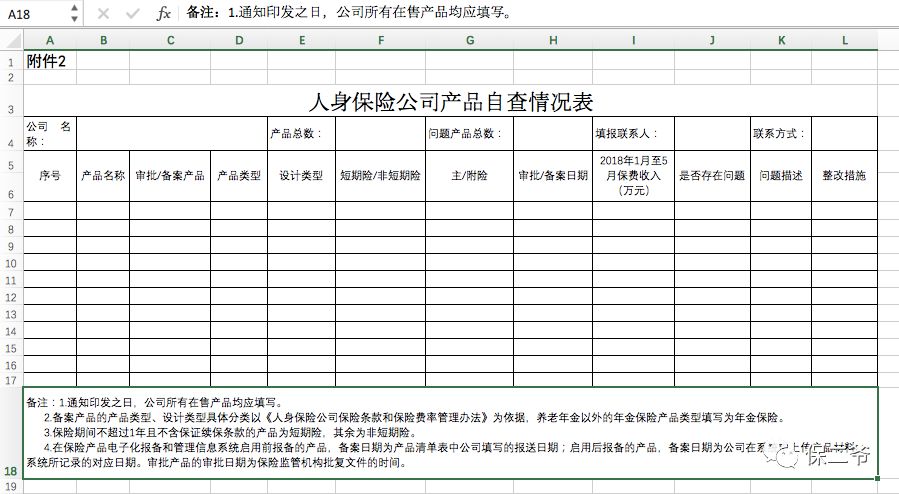

二爷截了个图,大家感受一下:

(保险公司自查情况表,点击可看大图)

保险公司自查后,银保监会跟据情况再重点核查。

如果核查不合格,那么就要打屁股了。

部分通知原文:

对检查发现的问题产品,严格依法责令停止使用,限期修改;

情节严重的,

在一定期限内禁止公司申报新的产品。

2.

对保险行业来说,这肯定是一次严格整顿。

负面清单整整52条,二爷都看了一遍。

对大家会有影响的,我挑一些重点说,

负面清单第8-13条:

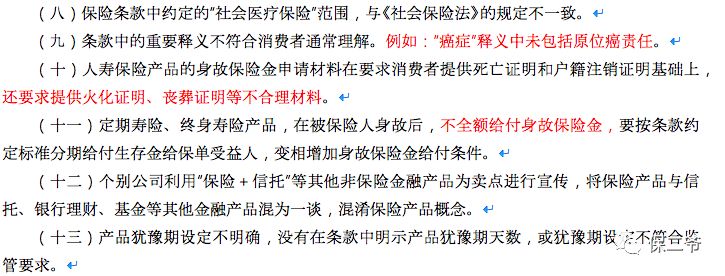

寿险的理赔资料减少,保险公司不能要求提供火化和丧葬证明等不合理材料。

并且身故保险金,就得一次性赔完,不能分几次赔。

从第9条的字面意思理解,

还要求癌症一定要包含原位癌?

这一条,有点费解。

25种重疾

中,癌症的释义和理赔条件本就是保监会定的。

并且原位癌也明显不属于的重大疾病。

所以癌症保障一定要包含原位癌,并不合理。

如果非要这么要求,不符合重疾险的产品设计初衷,保费也势必会增加不少。

不知道后续具体会怎么处理。

负面清单15-19条:

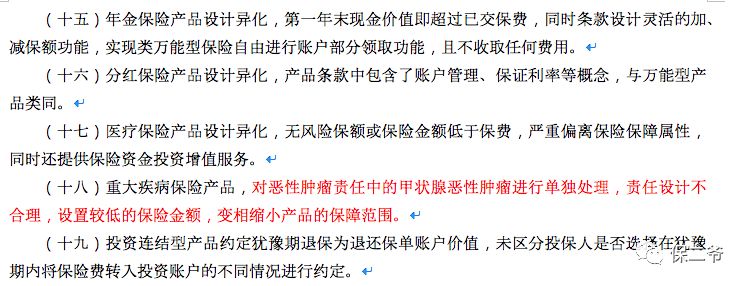

这条主要是要求分红险不能保证利率,年金险不能过早领取。

另外,也规定重疾必须包括甲状腺癌,不能做为轻症处理。

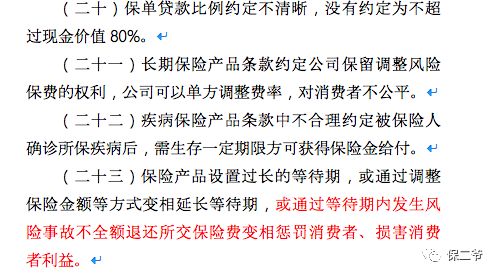

负面清单20-23条:

a.

以往有一些重疾险会要求确诊某疾病之后,生存多少时间,才能赔付。

那现在就不行了,

不能有生存期要求。

b.

注意二爷标红的文字部分。

等待期内出险不全额退还保费,那不就是

平安福

平安福平安福吗?

只有他家是等待期出险,返还现金价值呀。

要按这个要求来,平安就得低下自己高贵的头颅。

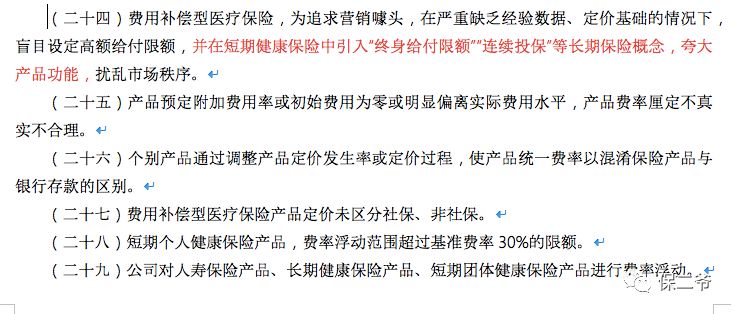

负面清单24-29条:

从这个第24条看,百万医疗险们有点危险。

尊享e生Plus

,当时就因为保额1500万太夸张,被监管叫停。

谁一年治病花费,能花到1500万?

现在

尊享e生,微医保等,

基本是300万/600万的保额。

这个保额严格来说,其实也花不上。

而且这条还要求:短期就是短期,保一年就是保一年,不能宣传连续投保的概念。

如果严格按这个要求来,

尊享e生,微医保

可能都需要做一些调整。

3.

总的来说,这次整顿虽然很严。

但从去年开始,行业监管就一直很严,该整的都整得差不多了。

所以,对保险公司的影响不算太大。

二爷问了几家相熟的保险公司,都表示还好。