《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料

仅面向中信证券客户中的金融机构专业投资者

,请勿对本资料进行任何形式的转发行为。若您并非中信证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请勿订阅、接收或使用本订阅号中的信息。

本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,敬请发送邮件至信箱[email protected]。

♚

全球地缘事件激化影响投资者情绪,上周全球股市负面共振明显,这也引起了不少投资者的担忧。

本报告分析并展望海外股市、基本面和资本流动的中期趋势,以及其中A股的逻辑。

♚

全球股市共振,海外因素不容忽视。

地缘风险预期恶化是近期压制全球风险偏好的主因,而其中的核心事件是美朝矛盾激化,直接导致了VIX和金价明显上升。我们认为,考虑到一旦爆发冲突的巨大潜在风险,以及中国在其中有效协调的能力,美朝矛盾失控的可能性依然极小;

相反,调整过后,对外部因素中的汇率、基本面、估值的中期趋势判断更重要。

♚ 全球风险偏好分化,基本面重要性提升

➤

ERP显示全球股市风险偏好分化,但2017年相对稳定。

以股权风险溢价(ERP,越高表示风险偏好越低)衡量风险偏好,最新数据显示:1)全球股市最新ERP为4.15%,处于2010年以来比较低的位置,显示全球资金对股市的风险偏好并不低。2)发达经济体股市风险偏好分化,而AH股所处的风险偏好分位有明显差别。3)全球大部分股市的ERP在2017年都保持相对稳定。

历史经验表明,只要地缘事件不出现极端的失控情形,全球股市并不存在风险偏好大幅下行和明显回调的基础。

➤

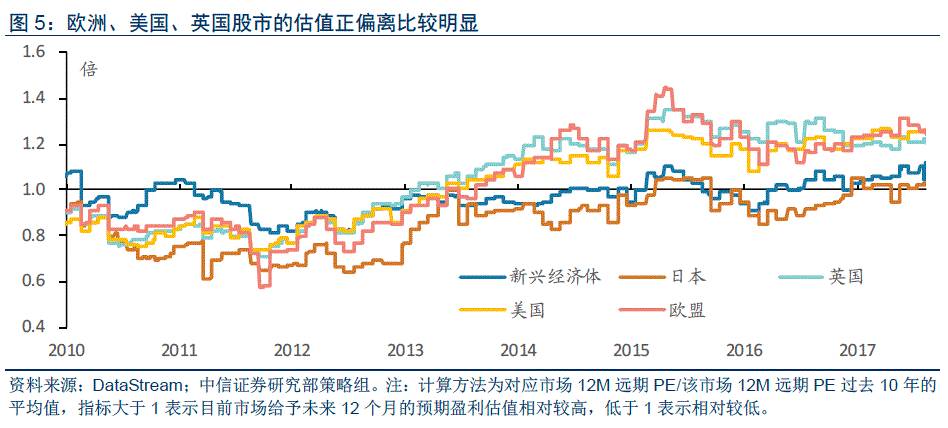

远期P/E显示部分发达经济体股市估值相对较高。

美国、英国、欧盟股市的远期P/E(价格/未来12个月EPS)正偏离比较明显。富时100远期P/E是14.6X,处于2006年以来的均值+1倍标准差附近;而标普500的远期P/E已经达到了17.8X,处于2006年以来的最高水平附近。

因此,即使没有地缘事件的影响,部分高估值的发达经济体股市因获利了结,出现调整也很正常。

➤

基本面趋势不弱,中期不悲观。

全球的利率趋势和波动预期都在弱化,盈利增长能否消化估值是大部分股市中期走势研判的关键。首先,大部分发达经济体的家庭部门依然处于稳定的加杠杆阶段,公司部门CAPEX也比较活跃。其次,全球贸易增速和跨境资本流动依然稳健。最后,主要发经济体的综合PMI依然稳定位于荣枯平衡线50以上。

全球经济基本面不会持续弱化,不必过度悲观。

♚ A股依然能继续受益于外资流入

➤

新兴市场股市估值仍然有吸引力。

2017年全球资金更偏好新兴市场,截至8月12日,MSCI发达/新兴市场指数分别累计上涨10.2%/20.1%;EPFR数据显示全球基金2017年也更乐于增配新兴市场股票资产。但是,即使相对表现更好,目前的ERP和远期PE等数据显示新兴市场股市的估值依然更有吸引力。例如,美国、德国、中国香港的全市场ERP都处于2015年以来最低值附近,

而A股市场的ERP则处于2015年以来的均值附近。

➤

基本面依然是A股重要的加分项。

对中国而言,影响人民币汇率和跨净资金流动的更多是基本面预期而非金融面的内外利差。与发达经济体2017年4、5月以来普遍趋弱的基本面预期不同,7、8月份以来中国经济的预期是不断好转的,这种预期分化短期不会扭转,其对国内的汇率、资本流动而言都是加分项。因此,虽然短期地缘风险压制了全球股市的风险偏好,但是,“莫为波动遮望眼”,相对估值和经济预期分化的共同影响下,

A股依然能继续受益于外资流入,预计人民币汇率也将继续稳中有升。

♚ 风险提示

:机构集中“抱团”的权重个股出现业绩“地雷”,7月宏观经济数据明显弱于预期;海外股市获利了结形成负面趋势;监管政策再发力,利率中枢上行;人民币再次进入贬值通道。

全球地缘事件激化影响投资者情绪,上周全球股市负面共振明显;而上周五A股市场明显回调后,也引起了不少投资者的担忧。一方面,地缘因素虽然压制风险偏好,但未来失控的可能性依然极低;另一方面,外部因素中的汇率、基本面、估值的中期趋势才更重要。

“莫为波动遮望眼”,本报告以数据为基础,分析海外因素的中期趋势,以及其中A股的逻辑。

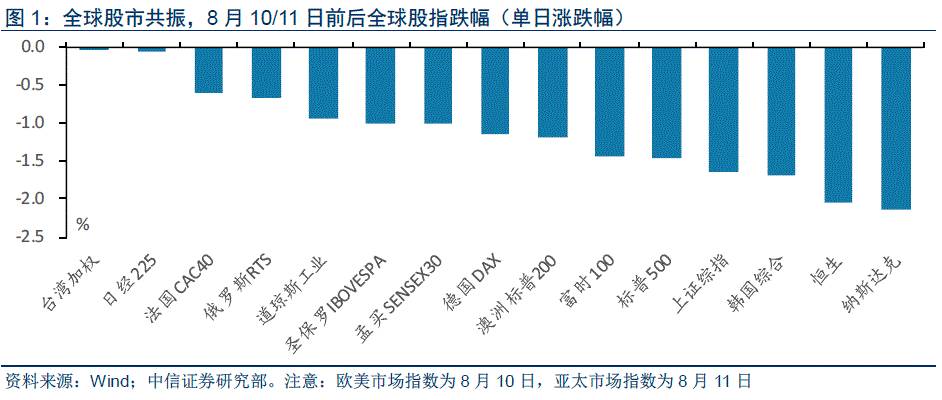

上周五(8月11日),上证指数大跌1.63%,创下2017年以来最大单日跌幅,超过2500家A股上市公司下跌,同日亚太市场其他主要指数也不同程度下跌,恒生指数跌幅2.04%。而此前8月10日欧美市场主要指数也纷纷下跌,纳斯达克指数下跌2.13%,创年内第二大单日跌幅。美国VIX波动指数也一度涨至17.28,创下2017年以来新高。

短期来看,这主要是因为全球地缘事件预期恶化冲击投资者情绪,全球股市负面共振明显。

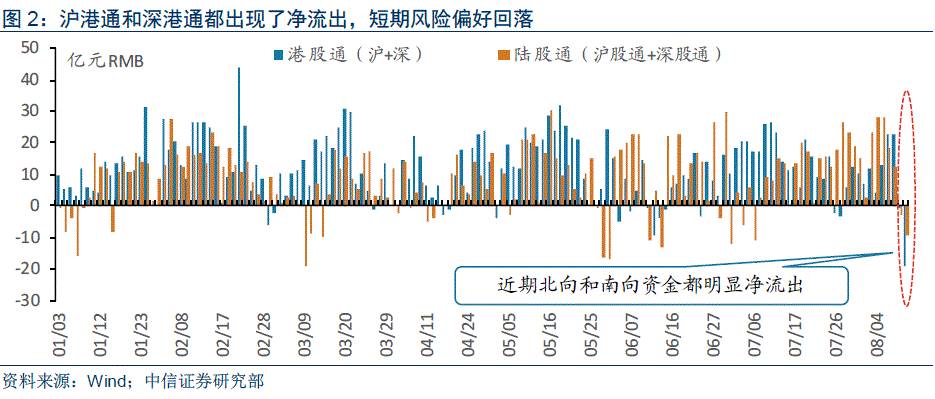

根据Wind资讯数据,

8月11日,沪港通、深港通南北双向通道全部净卖出

,这是今年首次。

其中沪股通、港股通(沪)分别净卖出7.88亿元、17.24亿元;而深股通、港股通(深)分别净卖出1.27亿元和1.47亿元。值得注意的是,8月11日港股通净卖出规模创下年内最高纪录。虽然AH股的互联互通拓宽了通道,今年以来整体都保持了稳定的资金流入态势;

但是,上周最后几个交易日的风险偏好下降是全球性的,各大股市共振。

由此看来,系统分析外部因素对A股风险偏好和流动性预期的影响越来越重要。

本报告基于大量的数据分析,展望这些海外因素的中期趋势,以及对A股后续走势的影响。

地缘摩擦事件增多,地缘风险预期恶化是近期压制全球资金风险偏好的核心因素。而其中的核心事件是美朝矛盾激化。

根据新华网,新浪财经,网易等媒体的报道,我们简单梳理了本轮美朝冲突的演变。7月4日,朝鲜宣布第一次成功试射“火星-14”洲际弹道导弹。其后,朝鲜最高领导人金正恩27日签署进行第二次“火星-14”洲际弹道导弹试射的命令,并于28日在现场指导试射。金正恩表示,本次试射再次验证了洲际弹道导弹体系的可靠性,展现了朝鲜具备在任何地点和任意时间发射洲际弹道导弹的能力,清楚证明了美国本土全境都在朝鲜的射程以内。美国也不甘示弱,其空军7月30日发表声明说,两架美军B-1B轰炸机从朝鲜半岛上空飞过,以此作为对朝鲜试射洲际弹道导弹的回应。

8月份矛盾进一步升级。8月8日,美国媒体援引国防情报局的报告报道,朝鲜可能已经掌握在洲际导弹上装载核弹头的技术。特朗普随即警告朝鲜“最好不要对美国作出任何进一步威胁”,否则将面临“前所未见的火力与愤怒”。

朝鲜方面8月9日表示,由于从关岛起飞的美战略轰炸机编队频繁飞临韩国上空,进行针对朝鲜战略据点的实战演习,朝鲜密切注意到美国对朝侵略的前哨基地和启航基地关岛,并感到有必要采取实际行动进行压制和牵制。朝中社8月10日援引朝鲜军方声明报道说,朝鲜军方将于8月中旬完成关岛包围打击方案,并上报朝鲜最高领导人,方案内容包括同时发射4枚中远程弹道导弹打击关岛周边30至40公里水域,导弹将飞越日本上空。

8月11日,美国总统特朗普再次通过社交网络对朝鲜强硬表态。

特朗普称,如果朝鲜做出不明智的选择,美国的军事解决方案已经准备到位,美国已“锁定目标,装弹上膛”。特朗普还敦促此前表态要军事打击关岛的朝鲜“另寻他路”。同日,美国五角大楼发表声明称,美韩两国将根据计划,于8月21日起正式举行2017年度美韩两国联合军事演习,以提高韩美两国同盟共同应对战争威胁的能力。

美朝矛盾冲突激化,成为近期地缘冲突的最大不确定因素,推升避险情绪。

如上图所示,COMEX金价7月以来上涨明显,而VIX在最近今天上涨也非常明显,8月11日盘中一度升至17.28,刷新2016年11月9日特朗普当选美国总统以来最高水平。美朝关系紧张导致地缘风险上升,但考虑到一旦爆发冲突的巨大潜在风险,以及中国在其中有效协调的能力,我们认为,这一矛盾走向失控的可能性依然极小。

➤ 全球股市风险偏好整体不低,但2017年相对稳定

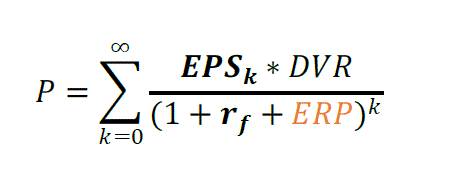

为了统一度量主要经济体的权益市场风险偏好和变动,我们选取了股权风险溢价(Equity Risk Premium,简称ERP)指标。该指标主要考虑预期参数(EPS一致预期,2020年及之后取永续增长),以现金流贴现模型为基础,倒算出各时点价格买入各经济体代表性股票指数后的内涵报酬率超过其可比无风险利率的部分,如下公式所示。

这一指标的优势在于能够比较敏感的综合反应市场价格P,盈利预期EPS,以及利率水平r的变动,而且更多参考的是预期变量而非历史指标。

ERP越低代表风险偏好越高。

截至2017/8/4,主要计算结果如下图所示。

首先,全球股市最新ERP为4.15%,处于2015年以来,甚至是2010年以来比较低的位置,

全球资金对股市的风险偏好不低

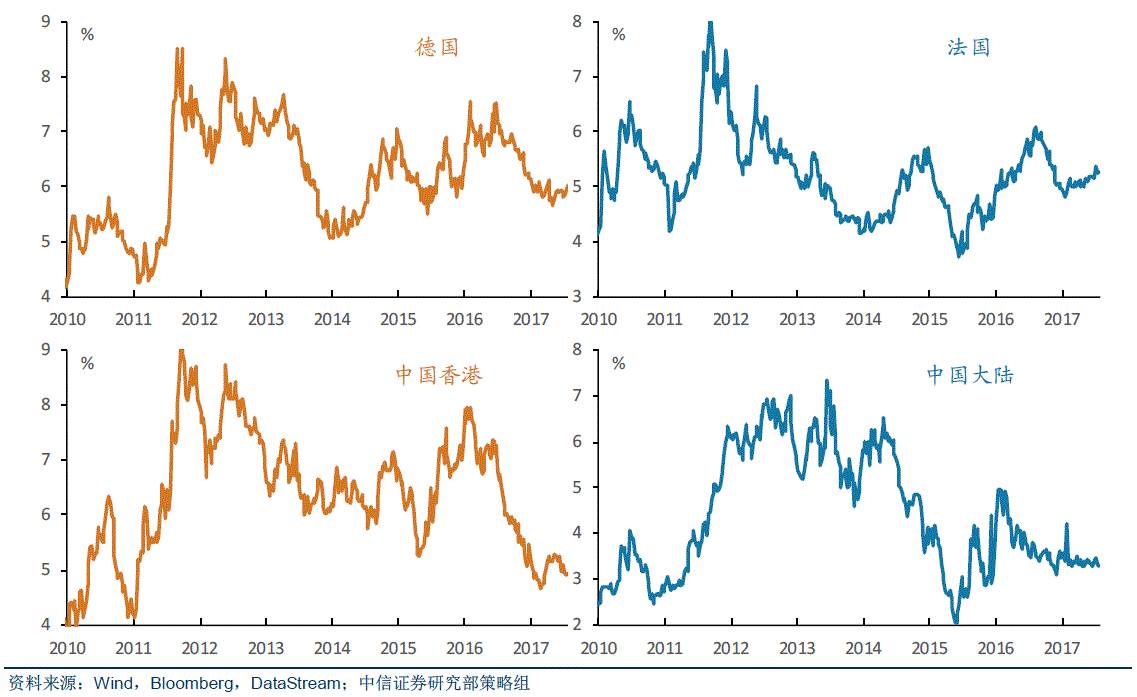

。其次,发达经济体股市风险偏好分化:

一方面,德国和美国股市显示出比较高的风险偏好水平,前者ERP一直位于2015年以来低位,2017年在5.8%~6.2%之间波动,而后者ERP甚至处于2010年以来的历史低位,2017年波动区间在3.0%~3.3%之间。再次,

AH股所处的风险偏好分位有明显差别

:港股2016年年中走牛以来,ERP已经低于2015年A股股灾前水平,体现出了较高的风险偏好,而A股的ERP在2017年大部分时间都在3.2%左右窄幅波动,这正处于2015年以来平均水平附近。

换一个维度看,除了日本、英国和中国香港外,

全球大部分股市的ERP在2017年都保持相对稳定,

全年波动区间在0.3~0.5pcts内。

另外,次贷危机以来,特别是2010年以来,除了欧债危机,没有其它事件能够导致全球风险偏好系统性的明显回落;即使是英国脱欧之后,英国股市的EPR也仅从4%抬升至5%左右。

只要目前的地缘事件不出现极端的失控情形(由目前的形势判断可能性依然极小),全球股市并不存在风险偏好大幅下行和明显回调的基础。

➤ 部分发达经济体股市估值相对较高

相对展望期限较长的ERP,

我们再用展望期限较短的远期PE来衡量主要经济体股市的估值高低。

首先,

我们抽取了对应股市中在DataSteam里有盈利预测的个股样本,根据其一致预期情况计算了其远期PE(总市值/未来12个月净利润)序列。

然后,

我们把这个序列与其过去10年的历史平均数相除,得到当前PE估值的相对偏离程度,指标越高表明市场给未来12个月盈利的估值相对历史更高。结果如下图所示。

美国、英国和欧盟股市的远期PE正偏离从2014年年中以来就比较明显。截至2017/8/11日,美国/英国/欧盟的指标分别是1.24/1.20/1.24。换个角度看,这说明这三个市场股市的远期PE从2012年年中开始就保持了稳步上行的态势。另外,虽然2017年以来吸引了不少外资流入,也经历了较大幅度的上涨,但新兴经济体的股市估值偏离度并不高。

最后,

更进一步的,对于盈利覆盖比较充分的富时100和标普500指数,我们计算了其12个月远期PE的时间序列(欧盟缺乏盈利覆盖充分的代表性指数)。可以发现富时100的远期PE是14.6X,基本处于2006年以来均值+1倍标准差附近;而标普500的远期PE已经达到了17.8X,处于2006年以来的最高水平附近。

由此看来,标普500今年上半年的盈利增长,特别是近期公布的中报,并没有有效消化其已经处于高位的估值。

其实从2017年5月开始,美国经济的数据就开始偏弱,而美元指数也是在此之后明显回落。

因此,即使没有地缘事件的影响,高估值的发达经济体股市出现短期调整也很正常。

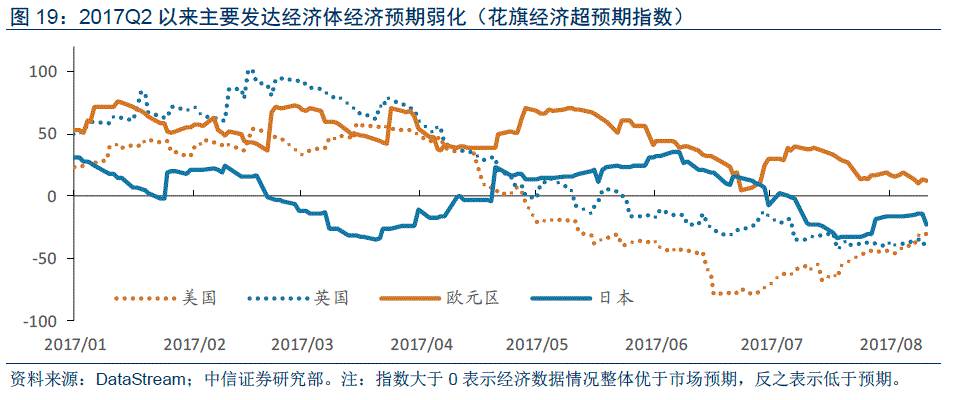

➤ 基本面趋势不弱,不必悲观

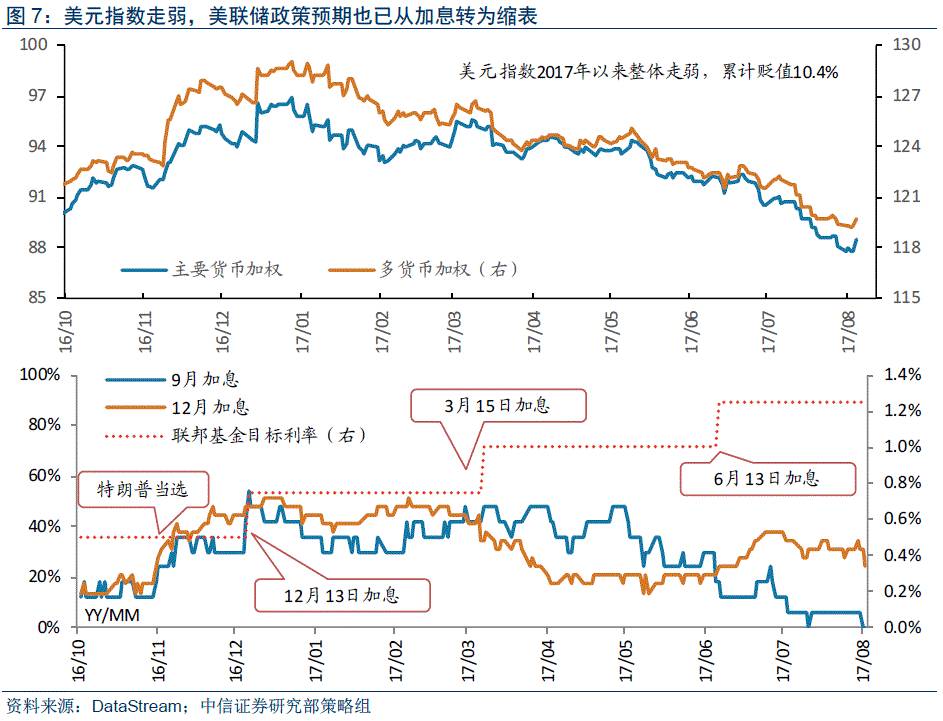

利率趋势和波动预期弱化,盈利增长能否消化估值是大部分股市中期走势研判的关键。

如下图所示,2017年以来,特别是2017年4、5月份以来,主要受美国经济复苏力度相对较弱,以及特朗普新政执行效果不及预期影响,美元指数走软,截至8月12日已累计贬值10.4%(主要货币加权)。市场对美联储政策的关注点也已逐步从加息转向缩表,无论是对美股还是其它发达经济体股市,

利率的影响程度下降,而基本面的影响程度上升。

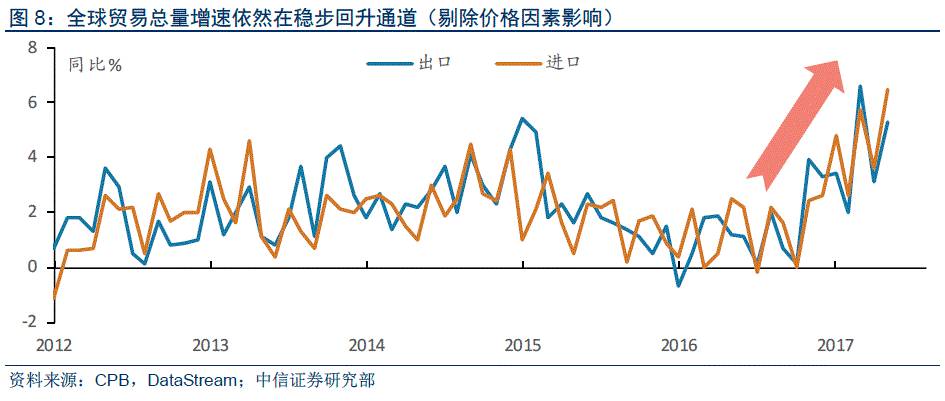

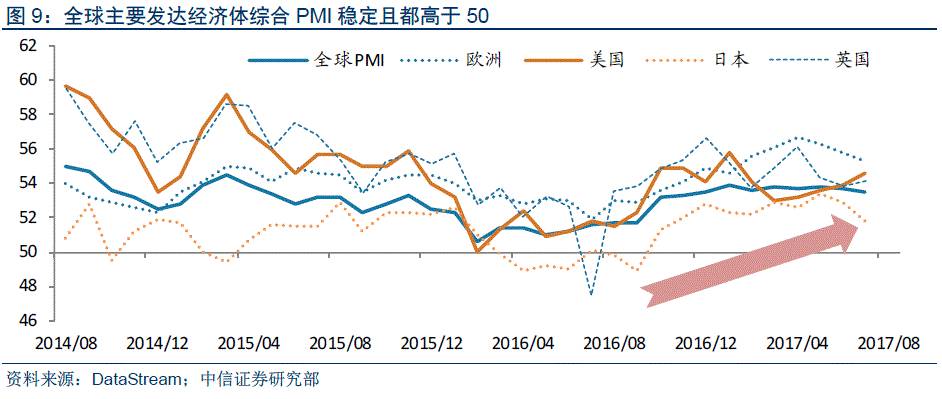

如下图所示,与我们前期报告中对宏观需求的判断一致:

首先,

大部分发达经济体的家庭部门依然处于稳定的加杠杆阶段,公司部门CAPEX也比较活跃;

其次,

全球贸易增速和跨境资本流动依然处于稳步上升通道。

最后,

主要发经济体的综合PMI依然稳定地处于荣枯平衡线50以上。

我们认为,全球经济基本面整体上并不存在持续弱化的基础。

综上所述,全球股市整体风险偏好不低,但结构有一定分化,且ERP在2017年整体保持稳定。结构上,远期PE显示美国、英国和欧盟股市的估值相对较高,特别是盈利消化估值弱于预期的标普500,即使不考虑地缘事件,短期回调并不意外。

部分发达经济体股市短期调整很正常,但无论是地缘风险演化还是基本面预期趋势,都不支持全球股市全面回调。

在这个基础上,我们从基本面、估值和风险偏好的分化切入,讨论其中A股的逻辑。

必须站在新兴市场的立场,从基本面、汇率、资本流动等角度综合理解外部因素对A股市场的影响。结合上一部分的分析,我们从以下三个层面展开论述:新兴市场的吸引力,宏观经济预期差,人民币汇率预期。结论是,

A股依然能继续受益于外资流入。

➤ 新兴市场股市估值仍然有吸引力

2017年全球权益市场表现整体不错,新兴市场相对优于发达市场。

从全球主要指数来看,除了俄罗斯RTS指数外,大部分指数都在2017年录得明显正收益,其中恒生指数以22.19%的累计收益名列前茅。新兴市场指数整体优于发达经济体,而发达经济体中美国相对更好。

随着美元指数走弱,大部分新兴市场货币相对走强,加上全球贸易复苏对不少资源型和加工型的新兴经济体需求受发达经济体再杠杆拉动,2017年以来新兴经济体的股市整体表现优于发达经济体:截至2017年8月12日,MSCI的发达经济体指数年内累计上涨10.2%,但新兴市场指数累计上涨了20.1%。根据EFPR统计,2017年以来全球基金增配发达经济体权益市场1449.2亿美元,相比年初提升

2.0%

;而增配新兴市场521.4亿美元,相比年初提升

5.4%;这也从侧面验证了全球机构在2017年还是更偏好新兴市场的。

但是,即使2017年以来相对表现更好,但ERP和远期PE等数据显示,新兴市场股市的估值相对发达经济体依然更有吸引力。

美国、德国、中国香港的ERP都处于2015年以来最低值附近,而A股市场的ERP则处于2015年以来的均值附近。

➤ 基本面依然是A股重要的加分项

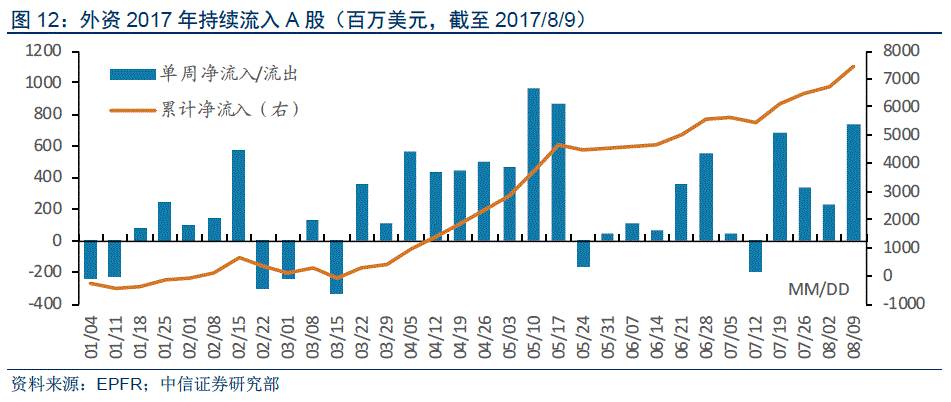

2017年以来海外资金对国内股票市场保持了稳定的,增量较大的资金流入。

如上图所示,根据EPFR的统计数据,2017年海外基金对A股整体保持增配的趋势,累计资金净流入达到了74.4亿美元;在可得数据的最近一周同样也出现了明显净流入,规模达到了7.4亿美元。

另外,如下图所示,根据央行的跨境资产负债统计,2017年6月末海外机构和个人对境内股票的持有规模也达到了8680亿元,第一次超过了2015年5月末股灾开始以来的前期高位8503亿元。

这一数据显示2017年海外机构和个人对国内股票净增持2189亿元。

持续的资本流入与稳定的人民币汇率预期是分不开的。

上周五刚好是“8.11”汇改两周年,而2017年以来人民币汇率扭转了2014年以来的贬值趋势,出现了稳步升值的走势。同时,外汇储备也出现了止跌后的6个月连续正增长。这其中有窗口操作和严控资本流出的政策面因素,也有国内经济增速预期见底回升的影响。

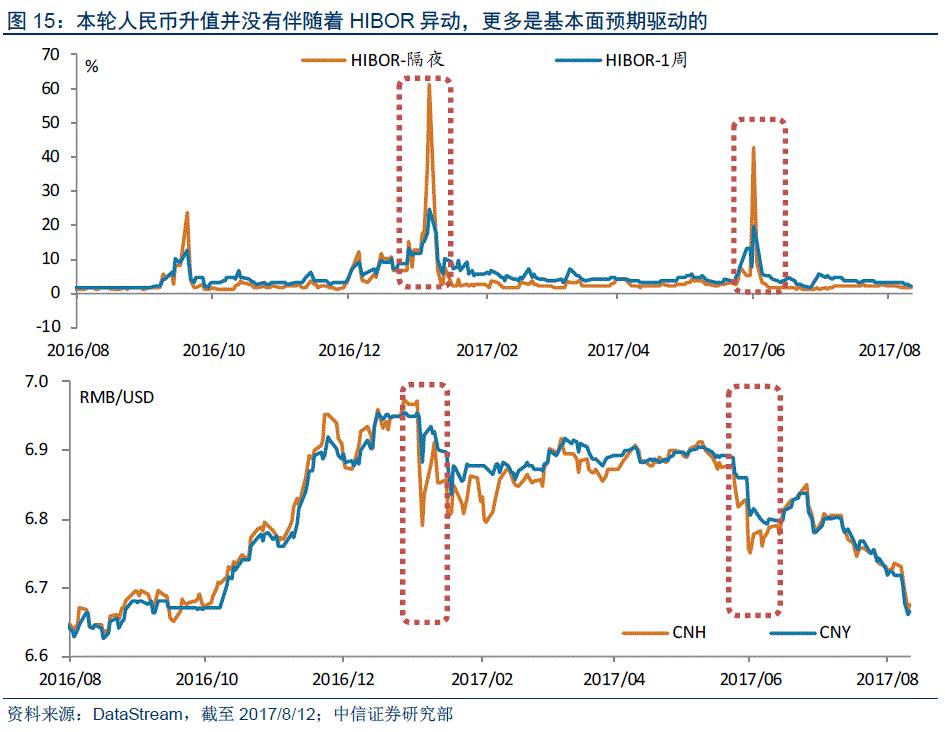

最近两月的人民币升值更多是基本面预期驱动,而非政策驱动的。

如下图所示,与2017年以来头两轮人民币升值不同,过去两个月的人民币升值并没有伴随着HIBOR异动,更多是基本面预期驱动的。而且CNH和CNY之间的差价也显著缩窄。

其实,资本流入和人民币升值是一个硬币的两面,其背后的核心还是中国经济稳健且向好的基本面预期。

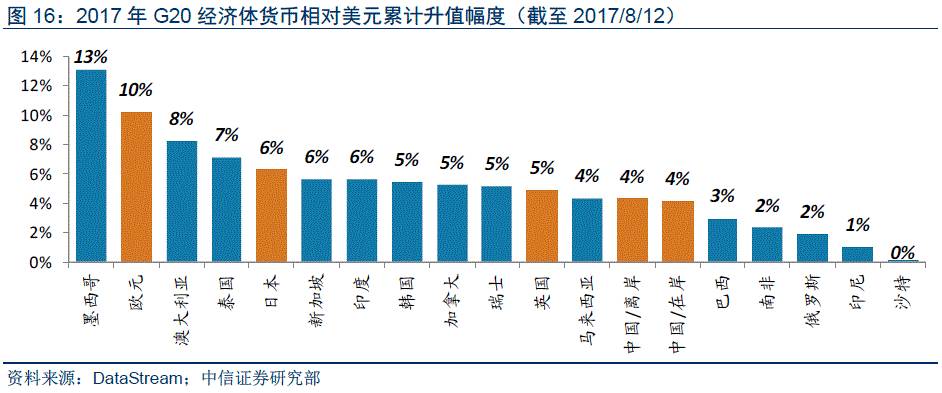

例如,G20中,除了实行固定汇率制的沙特外,所有经济体的货币相对美元都有不同程度的升值:人民币在岸和离岸汇率相对美元贬值4%左右;而高权重的欧元今年走强是美元指数走弱的主因。2016年以来的脱欧和难民等非经济负面因素消化后,欧洲经济内生增长动力还是很强的,这提振了市场对欧元的信心。

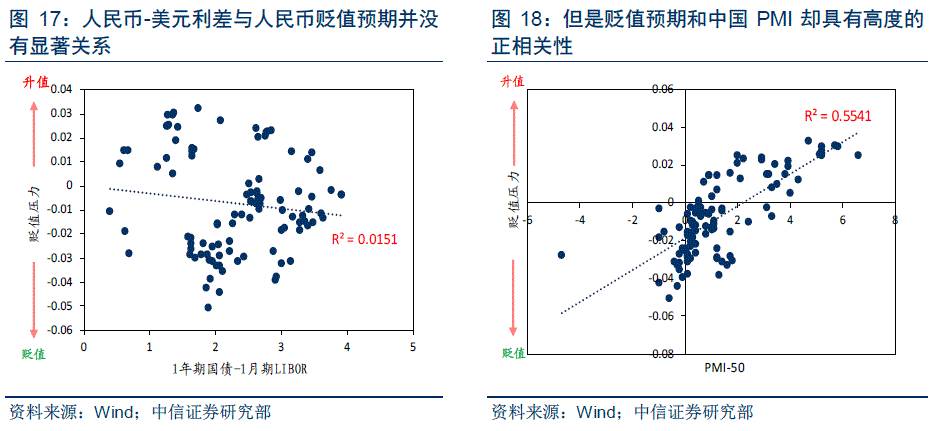

如下两图所示,我们在前期的报告《今年最后一次聊周期(数据观天下月度跟踪报告第11期)》中,用1年期的NDF和即期汇率之差作为人民币贬值压力的近似代理指标,可以发现贬值压力与中国“1年期国债利率-1月期美元Libor利率”没有任何关系,但是与中国的PMI高度相关(R2在0.5以上)。

说明人民币贬值预期主要取决于对中国经济的预期(而经济预期是在不断好转的),并不取决于纯粹的金融因素(利差)。

与发达经济体2017年4、5月以来普遍趋弱的基本面预期不同,7、8月份以来市场对中国经济的预期是不断好转的,这种预期分化对汇率、资本流动而言都是加分项。综上所述,虽然短期地缘风险压制了全球股市的风险偏好,但莫为波动遮望眼,相对估值和经济趋势的共同影响下,A股依然能继续受益于外资流入,预计人民币汇率也将继续稳中有升。

机构集中“抱团”的权重个股出现业绩“地雷”,7月宏观经济数据明显弱于预期;海外股市获利了结形成负面趋势;监管政策再发力,利率中枢上行;人民币再次进入贬值通道。