1. 原油:价格窄幅震荡

1.1 原油价格窄幅震荡,进口量有所下滑

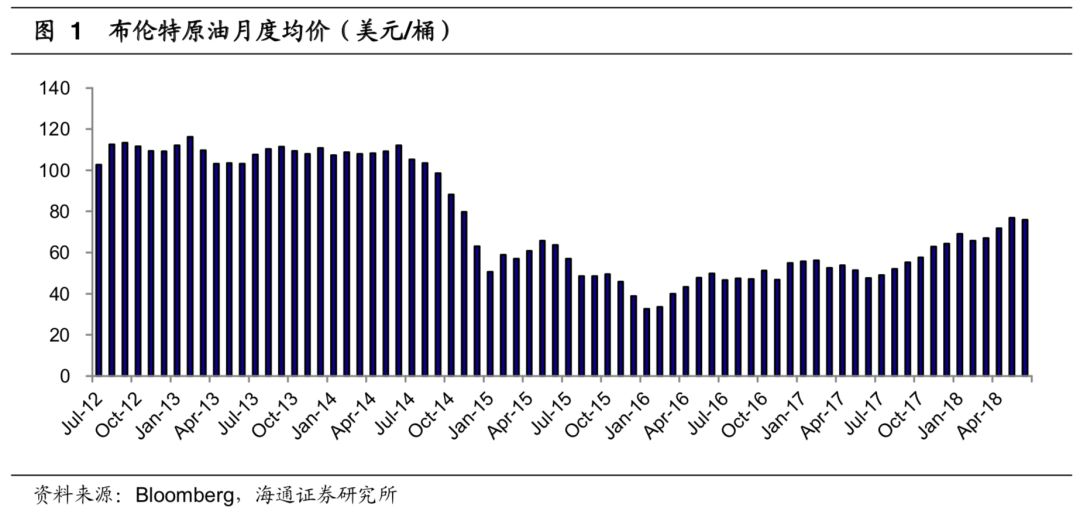

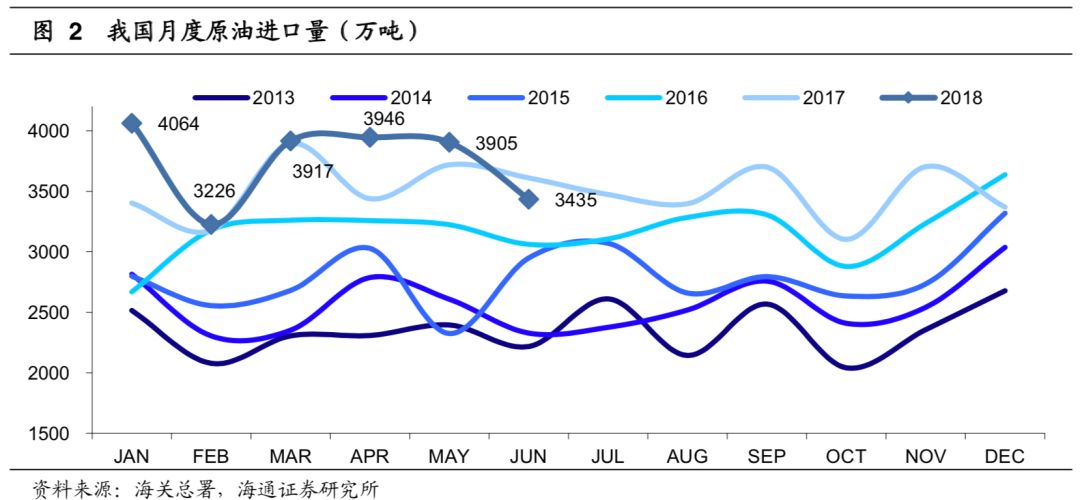

2018年6月,布伦特原油月度均价为75.96美元/桶,环比微跌0.98美元/桶(-1.3%),国际原油价格窄幅震荡。2018年6月,我国原油进口量为3435万吨,同比-4.9%,环比-12.0%,原油月度进口量有所下滑。2018年6月日均原油进口量为 114.5万吨,连续两个月下滑。1-6月累计原油进口量 2.25 亿吨,同比+5.9%。

1.2 2018年6月原油进口均价继续上涨

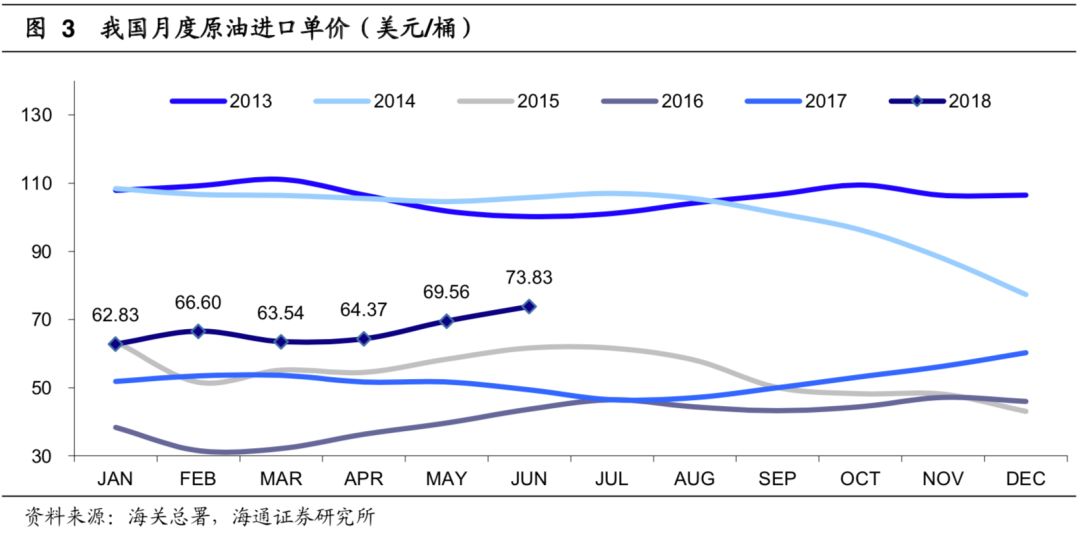

6月我国原油进口均价为73.83美元/桶,环比上涨4.27美元/桶(+6.14%)。由于2018年6月国际油价震荡,预计2018年7月原油进口均价基本与6月持平。

2. 成品油:6月我国成品油出口量环比下降

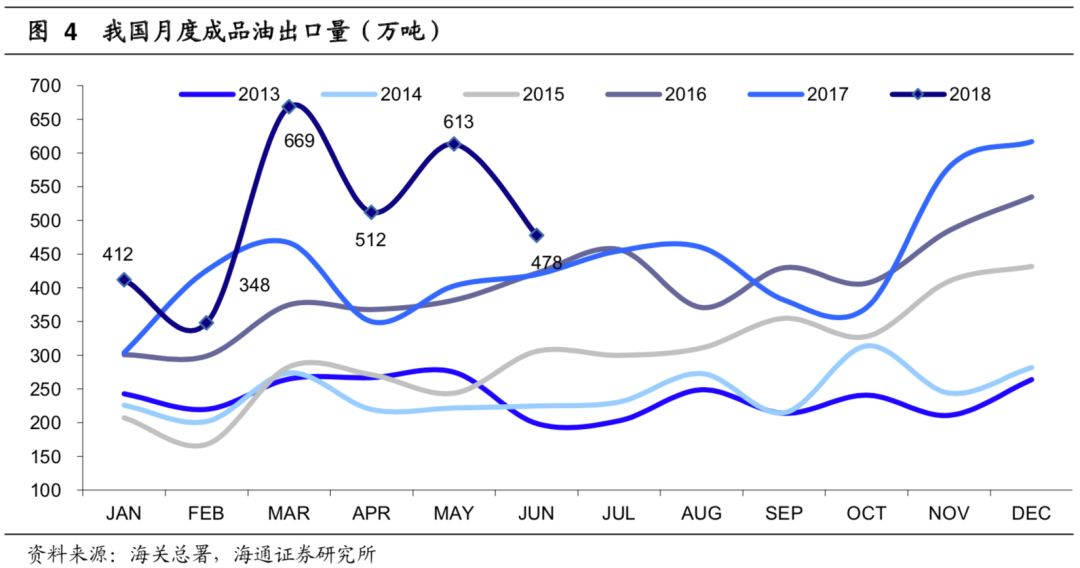

6月份我国成品油出口量478万吨,同比+13.8%,环比-22.1%,成品油出口量同比大幅增长;成品油进口量222万吨,

净出口

256

万吨。

2018

年

1-6

月份,我国成品油出口

3033

万吨,同比

+28.0%

,出口贸易保持活跃。成品油累计进口量

1649

万吨,累计

净出口

1385

万吨,同比

+59.9%

。

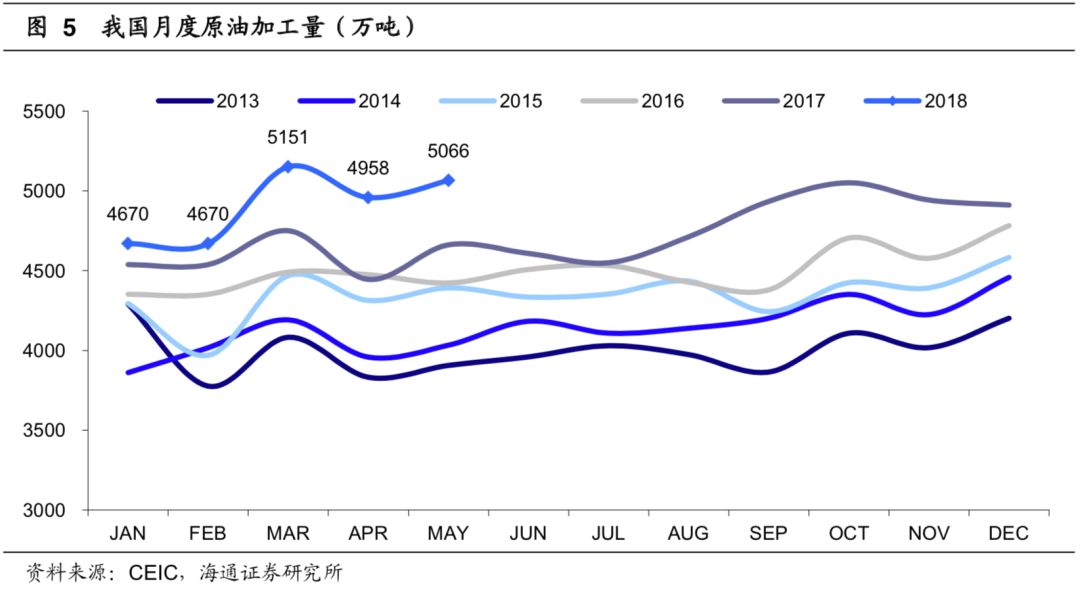

3. 加工量:2018 年 5 月原油加工量同比增长

2018年5月原油加工量同比增长(数据延迟1个月)。2018年5月我国原油加工量为5066.0万吨,同比+8.66%,环比+2.17%。

2018年5月成品油产量同比增长(数据延迟 1 个月)。2018年5月我国成品油产量为3067.4万吨,同比+3.4%,环比+1.7%;汽油、煤油、柴油产量分别为1145.5万吨、407.5万吨、1514.4万吨,同比分别为+2.9%、+20.4%、+0.0%,单月柴汽比1.32。

2018年1-5月,我国累计原油加工量2.45亿吨,同比+6.9%;成品油累计产量1.51亿吨,同比+3.2%;汽油累计产量5728 万吨,同比+5.1%;煤油累计产量 1900 万吨,同比+11.8%;柴油累计产量7432万吨,同比-0.1%。

4. 乙烯-石脑油价差回复至700美元/吨

2018年6月部分石化产品价差环比扩大。在我们跟踪的九种石化产品中,苯、甲苯、LLDPE、LDPE 价差环比微降,

其他产品6月价差环比均有所扩大。其中乙烯-石脑油价差重新回到700美元/吨,环比扩大17.4%。

5. 美国重启对伊制裁,OPEC剩余产能如何弥补原油供给缺口

美国退出伊核协

议并重启对伊制裁。

2018年5月,美国宣布退出

伊核协议并重启对伊制裁。近日据华尔街见闻报道,

美国要求盟友11月4日前将各自对伊朗石油进口量降至零,届时美国也将重新恢复对伊朗全面制裁。

美国重新制裁对伊朗原油出口的影响。

目前,伊朗原油出口中,中国占比28%左右,欧洲占比23%,印度占比17%, 韩国占比14%,土耳其占比10%,日本占比8%。我们认为美国所能影响的伊朗原油出口更多来自欧洲、韩国和土耳其, 对中印两国影响不大,而如果欧盟宣布继续遵守伊核协议,完全取消进口伊朗原油可能性不大。综合考虑各种情形下,我们预计伊朗原油出口量会减少53-138万桶/日。

产油国同意支持减产。

由于美国重启对伊制裁、委内瑞拉原油产量持续下降等,6月23日OPEC及其盟国在维也纳召开会议,OPEC和非OPEC国家已同意100万桶/日的名义增产。OPEC 将致力于在今年余下时间,把名义减产履约率恢复到100%,决定从7月1日起开始生效。6月30日,美国总统特朗普表示已向沙特国王提出多至200万桶/天的增产要求,以弥补部分产油国产量减少造成的供应缺口。

OPEC剩余产能342万桶/天,其中沙特202万桶/天。

根据IEA数据,OPEC最大产能达到3511万桶/天,2018年5月OPEC产量3169万桶/天,剩余产能342万桶/天。其中,沙特剩余产能最大,可达202万桶/天;其他拥有较大剩余产能的OPEC国家只有伊拉克、阿联酋、尼日利亚、科威特,其剩余产能分别为 33、33、27、22 万桶/天。

全球原油供给仍有望维持紧平衡。

根据EIA数据,今年一季度全球石油液体供给量为9865万桶/天,消费量为9966万桶/天,缺口为101万桶/天。OPEC会议拟增产不超过100万桶/日,也只是实现了供需平衡。如果接下来伊朗原油出口下降53-138万桶/日,全球原油供给仍将出现缺口,从剩余产能来看,OPEC有足够的剩余产能弥补缺口,增产任务主要由

沙特承担。但从沙特历史数据来看,2001年以来沙特历史最高产量仅1063万桶/天,距当前产量仅61万桶/天的空间,短期内完全弥补伊朗出口量的下降仍存在一定压力,全球原油供

给仍有望维持紧平衡。

投资机会。

美

国对伊制裁或引起伊朗原油产量和出口量的减少,对当前全球原油供需紧平衡造成影响,进而影响油价。 关注油价

反弹五类投资机会:油气开采、石油炼化、油服设备、煤化工、综合油气。重点关注上市公司:继续高景气的PTA-涤纶产业链(桐昆股份、恒逸石化、恒力股份、荣盛石化)、估值低且业绩弹性较大的中国石化、C3/C2产业链共同发展的卫星石化、逐步聚焦于天然气主业的新奥股份。

6. 风险提示

原油价格大幅波动;美国页岩油产量增长高于预期;原油需求不及预期。