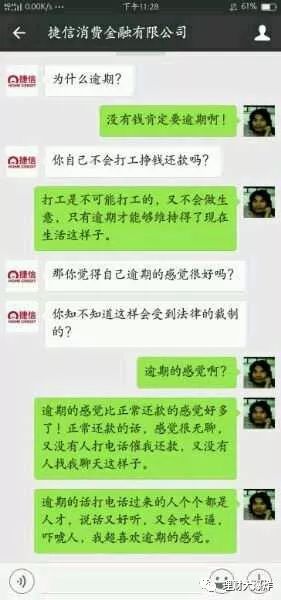

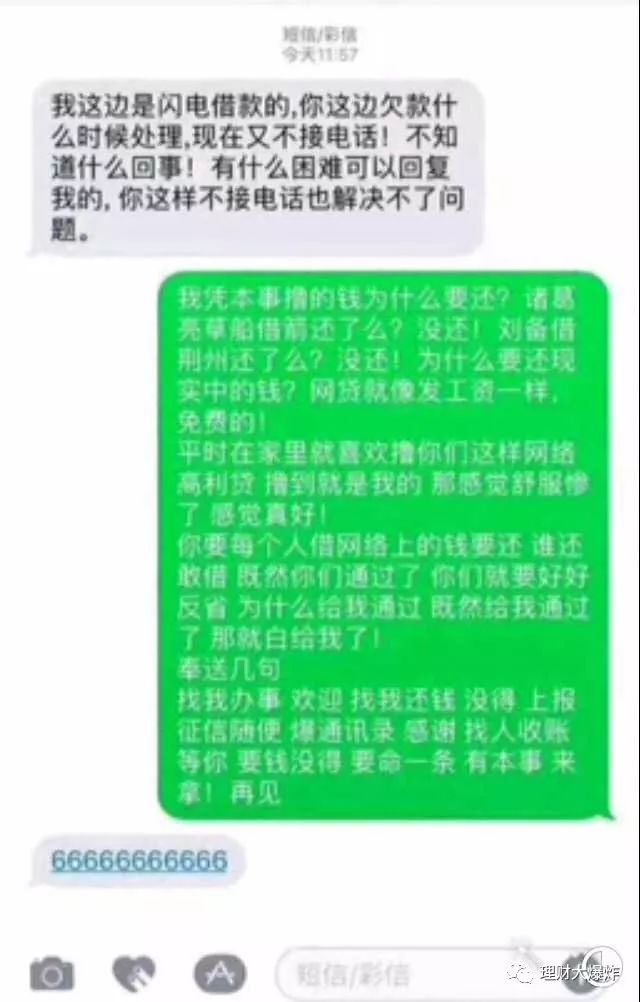

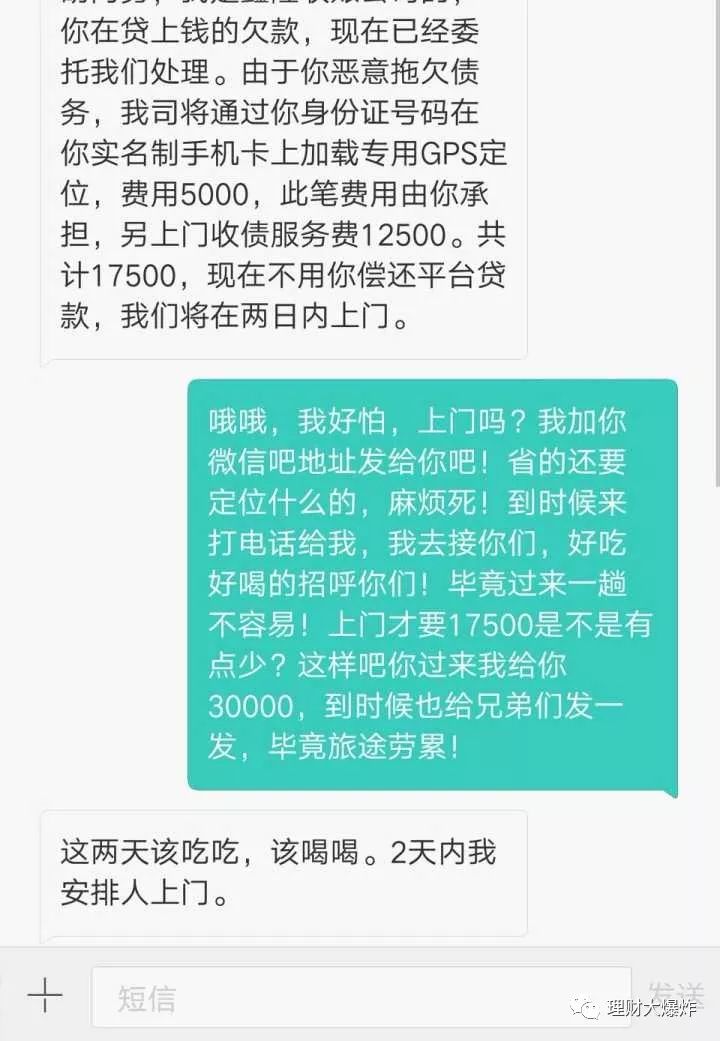

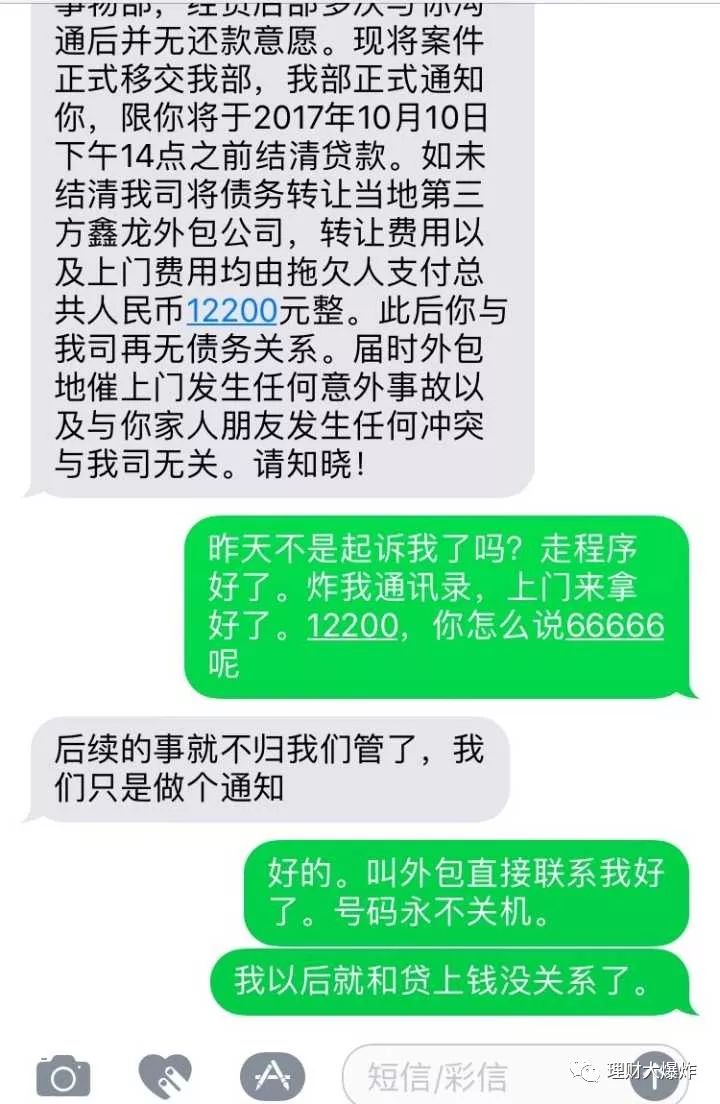

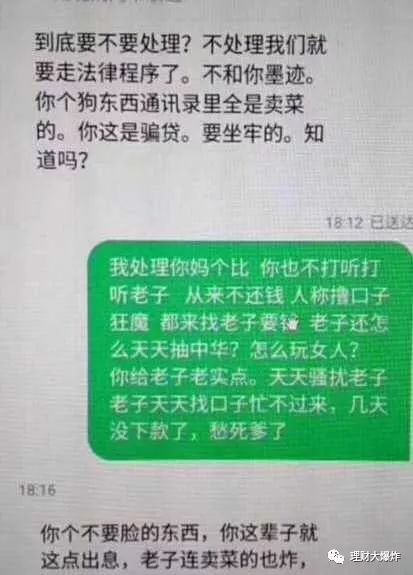

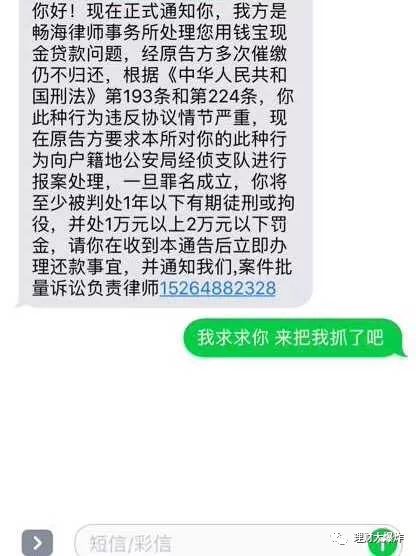

这里再给大家说说小贷处理逾期的方式分别为:轰炸通讯录、恶意中伤父母和借贷者、骚扰好友、发虚假起诉信上门一般都是骗人的,不要和我说上门催收,全部都是假的!除了这些小贷根本没招了,硬的不行接下来就是来软的各种撒娇,扮惨,减免利息,这招不行最后直接商量还本金不要利息,如果还是不还对方就没法了。几乎所有小贷都是这些方法,另外阿里、JD、银行性质、地方Zf企业的不要撸!!

延伸:趣店罗敏回应“现金贷”乱相

来源:卢泓言

趣店在美国上市之后几天,受到多家自媒体的连续质疑。趣店创始人罗敏在上市后第二天回国。跟卢泓言做了对话。

卢泓言:外面对你们的质疑是两点,一是商业上不牢靠,一是道德上不体面。这两点又牵扯在一起。我从道德上的事开始问起吧,首先,你们有没有借钱给学生。

罗敏:2015年以前我们主要借钱给学生。后来政府叫停了,我们就撤出了。现在我们一旦发现一个人是学生,就拒绝借钱。比如,一个人填的地址是学校宿舍,就拒绝。一个人填的地址跟学校有关,比如人民大学东门外的小巷居民楼,也拒绝。但如果是双榆树小区某某居民楼,虽然它在人民大学旁边,我们不会拒绝,这样误杀的可能性太大。

卢泓言:有没有更简单的方式鉴别一个人是不是学生?比如,身份证号查询?

罗敏:试过。目前这个方法还搞不定。

卢泓言:你们本心上还是想做学生的生意,还是只是迫于政策不敢明着做?

罗敏:现在是真心不想做。2014和2015年做校园贷,利率很低,亏了几亿。后来市场乱了,怪事很多,政府叫停,我们就不想这个事了。

其实校园贷本是个中性词,有些大机构现在也想做这个市场,他们有政策允许,他们来找我们合作,一起杀回校园市场,我们也拒绝了。我们本可以明着做,但不想做。其实政策是鼓励大公司来做,因为大公司不做,地方小公司就会去做,抢占真空市场,它们才是肆无忌惮,可以做年化几百的利率。但我们害怕舆论压力,即使20%的利率,我们也不敢做。

卢泓言:你们有没有蓄意教唆人,在还不起钱的时候去向亲人朋友借,去其它平台借钱,来还你们的钱。

罗敏:没有。凡是过期不还的,我们这里就是坏账,我们的坏账,一律不会催促他们来还钱。电话都不会给他们打。你不还钱,就算了,当作福利送你了。就这样。

卢泓言:你们是雷锋吗。

罗敏:不是因为我们是雷锋。是因为我们的商业模式。我们的坏账率低于0.5%,这是非常低的。所以那些人不还钱,我们承受得起。

我们有能力把绝大部分不还钱的人屏蔽掉,我们只借钱给有能力又愿意还钱的人,损失是控制在低水平的。不追讨,不逼债,对于我们,这不是一个道德问题,是一个能力问题。

卢泓言:说有很多人会在很多平台借钱,借东仓补西仓,最后利滚利,无法偿还,甚至跳楼。

罗敏:几家主要的平台是有数据共享的。一旦发现有借新债还旧债的,就拒绝。真心想做事的公司,不会自己搞乱市场。我们是不会追讨逼债的,有人还不了钱,我们就当损失,所以就必须尽最大能力去杜绝多头借债的,不可能去纵容。那些这样说我们的媒体,不了解我们。社会上的怪事,不要都扣在出头羊头上。

卢泓言:你们做高利贷吗。

罗敏:我们的年化利率从0到36%。36%是一道红线。我们要做长久的事业,我才34岁,还有很长的路,不会跟自己过不去。

卢泓言:不做高利贷,但你们有50%的利润率。感觉这是暴利。

罗敏:这里面有误解。某些电商和游戏企业的利润率接近60%,而某些的利润率不到2%。最大的原因是,有的用的是纯收入,有的用的是总销售额。我们是平台,我们用的也是纯收入,利润率50%,相比其它企业不高。如果算总贷款额,我们的利润率大概2%,跟京东差不多。

卢泓言:关于商业模式,质疑最大的是,你们的风控和用户太依靠支付宝。你先说说风控。

罗敏:我们的坏账率低于0.5%,是业内最低水平,比信用卡都低。支付宝上面还有很多提供消费贷的银行和公司,它们也是接入了芝麻信用,大部分坏账率比我们高,这说明我们自己的风控在起作用。

我们下单要借钱的用户有4800万,他们都有芝麻信用,只有30%多能借到我们的钱,其它都通过风控剔除了。

卢泓言:举例。你们有什么自有的数据和案例。

罗敏:我们累积了1亿次交易和相关的数据,在其中打上了很多的标签。比如,一个人每天都在申请,说明不靠谱。一个人在凌晨下单,说明不靠谱。

一个人的ip总在变化,不靠谱。

我们要求用户填三个地址,如果他的地址不全,地址很怪,说明不靠谱。

一个人总浏览很贵的东西,比如256G的iPhone,可能不靠谱。

很多因素。

卢泓言:别人手里这样的数据不会少。

罗敏:客单价是保护我们的一道屏障。我们平均的客单价是900多,借钱最少的只有50。我们是有意降低用户借钱的额度,如果用户不满意,想借更多钱,跑去其它平台了,我们就让他流失掉,不会被逼着去迎合。我们自己克制诱惑。客单价900,很少有人会真的还不起这个钱。他送外卖,做保洁工,帮人跑腿,就能挣得到这900块。只要他想,就一定能还得上。客单价低,我们的风险自然就小。

卢泓言:有多少人会借900块钱呢。

罗敏:我们提供的实际上是线上的信用卡。中国只有2亿人有信用卡,大部分在大城市。三四五线城市的人,进城务工的人,没有信用卡。那些用信用卡购物的人,吃饭刷卡的人,不是掏不起这个钱,而是享受的分期付款,是一种金融服务,是一种习惯。我们就让那些没有信用卡的人也享受到了这个服务。有银行想合作,给我们的1800万借款用户发信用卡。它们认可我们的这些用户。

卢泓言:支付宝自己的借呗也做跟你们一样的事情。如何竞争。