正文

最近固定收益市场热闹啊,一会儿三套利四不当了、一会儿

MPA

了、一会儿同业负债超限了,市场在监管运动会中热热闹闹收益率上了几十个

BP

,把九日君和小伙伴们整得是苦不堪言。其中有一个身影多次出现且长期出没于各个卖方的研究报告中,那就是我们今天的主角:

同业存单

。

在很久很久以前,固定收益市场里面是没有“同业存单”这个品种的,比如说上一轮债灾

2013

年的时候就还没有。

2013

年发生了几件大事,一个是

4

月债市打了一场黑,一个是

6

月闹了一场“钱荒”,一个是

7

月央行全面放开金融机构贷款利率管制开始实施利率市场化。其实,在利率市场化这件事上面,债市打黑和“钱荒”都不是大事,利率市场化才是关系一国金融市场长治久安的重要举措。当然,利率市场化是一个循序渐进(可参考九日君前几篇关于银行理财的文章)的过程,我们的主角“同业存单”就是这个在过程中出现的,它可以说是央妈推进利率市场化进程的重要工具,九日君也可以断言它也是未来金融市场中不可或缺的一环。

我国的利率市场化其实自

1996

年

CHIBOR

(中国银行间同业拆借利率)利率的诞生起就开始了,在

2013

年之前已经市场化的利率分别有

SHIBOR

、同业存款利率、银行间拆借利率、银行间回购利率、债券发行利率和各个固定收益品种的二级市场交易利率。基准从收益率曲线看,这些利率品种分布在各个期限,其中隔夜到

1M

期限的基准曲线主要映射对象为

SHIBOR

、银行间拆借利率和银行间回购利率,

1M-1Y

期限的基准曲线主要映射对象为

SHIBOR

和同业存款利率,

1Y-10Y

期限的基准曲线主要映射对象为国债和政策性金融债的一二级利率。这里面有个比较特殊的品种:

SHIBOR

。

上海银行间同业拆放利率(

ShanghaiInterbank Offered Rate

,简称

SHIBOR

),是由信用等级较高的

18

家银行自主报出的人民币同业拆出利率计算确定的算术平均利率,期限包括隔夜、

7D

、

14D

、

1M

、

3M

、

6M

、

9M

及

1Y

。可以说

SHIBOR

是货币市场(期限一年以内的固定收益市场)的一个重要利率指导指标,基本可以反映包括拆借、回购、同业存款、一年以内利率债或高等级信用债等品种在内的各期限利率水平。尤其是同业存款,市场之前一般都会以同期限的

SHIBOR

作为基准再进行加减点。

但是,

SHIBOR

是一个由大银行报价喊出来的利率,并不是一个由真金白银交易出来的利率。

因为上面这个原因,真正反映货币市场

1M

以内短端利率的一般是拆借或者回购利率,由于拆借毕竟较少(可以参考各银行报表,拆借项很少),因此一般都是看交易活跃且量大的银行间回购利率,

这个利率是真金白银交易出来的利率

,

而且这个利率是一个通过外汇交易中心成交的线上利率

,

是一种

看得见、摸得着、记得住

的利率

。另一方面,

1M-1Y

期限的利率曲线则在央票停发后只能参考

SHIBOR

、同业存款和接近期限的短债利率,而这里面

SHIBOR

依然只是个喊出来的利率,短债交易并不活跃样本少,

同业存款倒是交易活跃但是同业存款利率是一个线下撮合线下成交的类“非标”品种利率,是一种

看不清、抓不住、需要猜

的利率

。

对于货币当局来说,都是市场化利率,货币当局一定会更喜欢

看得见、摸得着、记得住

的利率,这样无论是在统计上还是在调控管理上都更加方便货币当局。于是乎,央妈一看

1M-1Y

期限的品种中之前都是同业存款很活跃,但是却有看不清、抓不住、需要猜,所以央妈就借鉴外国经验和内部创新,于

2013

年发布《同业存单管理暂行办法》(中国人民银行公告〔

2013

〕第

20

号)创造出了我们的主角:同业存单。

同业存单的概念和约束都可以在《同业存单管理暂行办法》里面找到,这里不啰嗦了,这里只说说

同业存单

相对

同业存款

的好处:

-

市场化定价:

由一级市场和二级市场一起市场化定价;

-

成本稳定:

除

1

年期以上浮息存单外其余均为固息存单,一级市场发行后利息和规模均稳定了,有助于发行银行控制负债成本的稳定;

-

规模稳定:

相对于可提前支取的同业存款,同业存单一旦发行成功就不能回售,对于发行方来说是非常稳定的负债来源;

-

流动性好:

持有人需要资金时,可质押或买断回购借钱融资,也可二级市场卖出,比提前支取存单要快;

-

攒人品:

跟投国开一样,线上对手方知道谁投的,可以攒人品;

-

不伤人品:

不会出现提前支取同业存款伤人品的情况;

-

攒荣誉:

发行同业存单算债券发行,发的多的银行有机会参评“中央国债登记结算有限责任公司”一年一度的“债券市场优秀成员”(优秀发行人);

-

透明、易管理:

利率、规模、发行主体看得见、摸得着、记得住,方便监管当局统计、管理,且同业存单采用额度限制,央行可直接控制发行人存单发行额度;

-

不占同业负债比例(

BUG

):

归入“债券发行”项下而非“同业负债”项,故不占用银监会对银行设置的“同业负债占比不超总负债三分之一”的限制;

这

9

个好处里面有个好处可以算是一个

BUG

:

不占同业负债比例、不受此比例限制。这是咋回事呢?原来在

2014

年人民银行、银监会、证监会、保监会、外汇局联合发文《关于规范金融机构同业业务的通知》(银发

[2014]127

号,俗称

127

号文),文中明确规定“单家商业银行同业融入资金余额不得超过该银行负债总额的三分之一”,而文中对同业业务的解释为“同业拆借、同业存款、同业借款、同业代付、买入返售(卖出回购)等同业融资业务和同业投资业务”。因此,在

127

号文中并没有约定同业存单属于同业业务,并且同业存单在央行的口径中是归入“债券发行”项下的,所以同业存单的存量也就不纳入“同业融入”口径、不受“同业融入不超负债总额三分之一”的约束。

有上述

9

点好处,难怪同业存单会火!

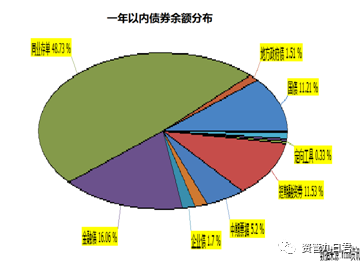

笔者拉了一下

wind

数据,到目前为止已经有

557

家银行发行过同业存单,截止到

17

年

4

月底同业存单存量总计约

7.9

万亿,在全市场一年以内债券余额中占比达到

48.73%

。