决策层认为经济走势基本符合预期。

12月6日,中共中央政治局召开会议,分析研究2020年经济工作。

作为全面建成小康社会和“十三五”规划的收官之年,2020年经济走势十分关键。

本次会议对当前经济看法的表述着墨很少,会议认为虽然“面对国内外风险挑战明显上升的复杂局面”,但是“‘十三五’规划主要指标进度符合预期,全面建成小康社会取得了新的重大进展”。

因而当前的经济走势大致符合决策层预期。

政策将更为积极,实体经济将企稳。

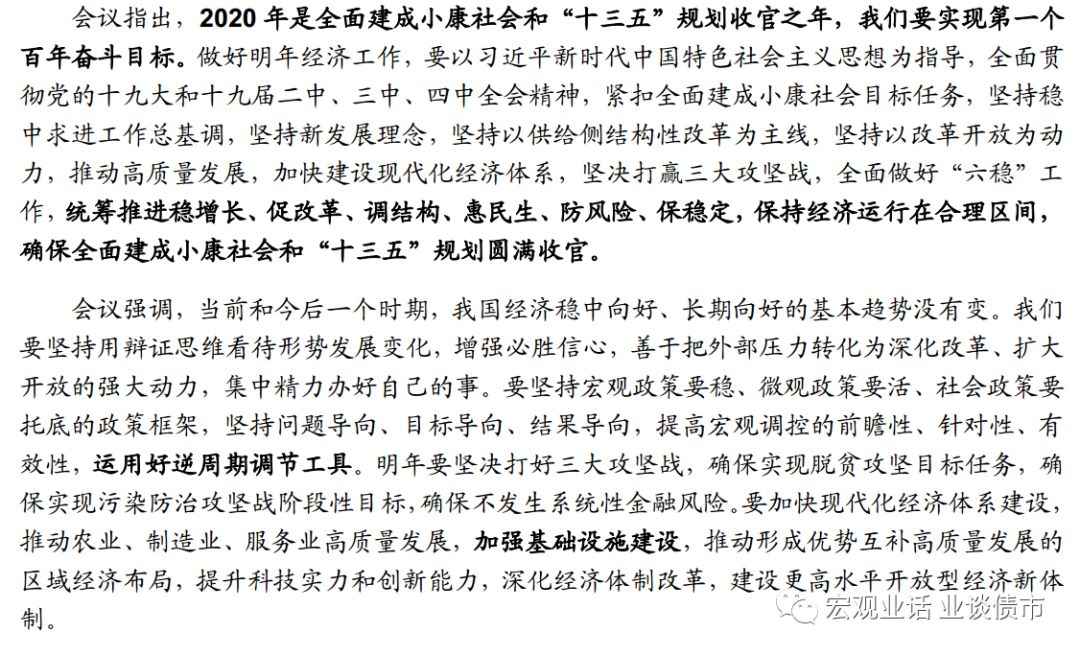

本次政治局会议指出“2020年是全面建成小康社会和“十三五”规划收官之年,我们要实现第一个百年奋斗目标”,并强调“确保全面建成小康社会和‘十三五’规划圆满收官”。

因而建成小康社会和完成“十三五”规划是明年经济工作要完成的首要目标任务。

这也意味着政策将更为积极以维持一个合适的经济增长来完成目标。

而根据我们的测算,如果2019年4季度 GDP增速达到6.0%,则完成小康社会目标需要2020年经济增速达到6.08%。

因而4季度将会是短期经济低点,明年经济增速将触底企稳,对明年经济增长无需悲观。

金融防风险让位于稳增长,基建是主要抓手。

从政治局会议表述来看,确保不发生系统性金融风险已经排到三大攻坚战任务末尾。

而且从政治局会议强调的“全面做好‘六稳’工作,统筹推进稳增长、促改革、调结构、惠民生、防风险、保稳定”也可以看出防风险的重要性排在稳增长之后。

本次政策局会议并未对货币和财政政策有具体的要求,但强调要“运用好逆周期调节工具”、“推动农业、制造业、服务业高质量发展,加强基础设施建设”。

可见稳增长的主要抓手依然是基建。

预计财政政策将更为积极,除了进一步放宽专项债可作为资本金的适用范围外,预计明年专项债额度也将提高至3万亿左右。

我们预计2020年基建增速将回升至8%左右。

资管新规收官之年无需过度担忧,预计金融监管在执行上将更为柔性化以保证平稳过渡。

从政治局会议将金融防风险任务的排序往后移,以及近期金融委第10次会议认为“防范化解重大金融风险攻坚战取得阶段性成果”可以看出金融监管大幅收紧的可能性有限,甚至不排除边际转松。

因而无需对资管新规最后一年可能带来的金融市场摩擦过度担忧。

本次政治局会议未提及房地产,这表明对房地产的监管政策不会边际收紧。

7月政治局会议强调“不将房地产作为短期刺激经济的手段”,之后按揭利率拐头向上,银行表内对房企授信额度趋紧,房企信托融资监管也有所收紧。

本次政治局会议未提房地产并不意味会放松房地产调控,但对调控政策也不会边际收紧。

2020年房地产市场将继续处于经历漫长而缓慢的补库阶段。

短期金融条件难以收紧,房地产需求平稳,支撑投资平稳,房地产依然有韧性。

经济基本面企稳甚至回升对权益市场形成利好。

逆周期政策发力,经济将逐步企稳。

而PPI也将从10月的低点回升至明年1季度左右,从而带动企业盈利改善。

基本面改善将对股市构成提振。

从行业来看,与基建和出口链条相关的行业会更为受益。

债市短期维持震荡。

经济企稳,通胀继续攀升至明年初,之后通胀回落但依然保护较高水平,因而债市短期看不到趋势性下行机会。

但债市上行的空间也不大,一方面央行将继续保持流动性宽松,另外,银行、保险这些配置盘在利率走高时也会加大配置。

利率债上有顶、下有底将保持震荡。

西南固收·专题│雷区是否有迹可循——基于2019违约主体信用分析

西南宏观 | 新分歧:

经济会企稳还是继续放缓

西南宏观·点评 | 信贷社融连续超预期后重新审视基建融资状况

西南宏观·数据点评 | 3%的通胀与6%的GDP,央行会更关注哪个?

西南宏观·评论 | 如何理解联储再度扩表

西南宏观·评论 | 中美贸易谈判再吹暖风与非标认定范围扩大的政策预示

首席分析师 杨业伟

执业证书编号:

S1250517050001

分析师 张伟

执业证书编号:

S1250519060003

西南证券股份有限公司(以下简称“本公司”)具有中国证券监督管理委员会核准的证券投资咨询业务资格。

本公司与作者在自身所知情范围内,与本报告中所评价或推荐的证券不存在法律法规要求披露或采取限制、静默措施的利益冲突。

本报告仅供本公司客户使用,本公司不会因接收人收到本报告而视其为客户。

本公司或关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供或争取提供投资银行或财务顾问服务。