长期主线逻辑和短期

资金面、基本面的共振

天风策略:刘晨明/李如娟/许向真

联系人:韩旭东/吴黎艳

具体报告内容和数据交流请联系:

刘晨明

核心结论:

1、坚守主线逻辑:

金融供给侧改革、贸易战缓和是当前市场最重要的背景,二者都意味着中国战略新兴产业发展模式的转变。“基建、地产杠杆不能上天,直接融资支持科技立国”是市场的主线逻辑。长期看好券商、全面国产化替代、工业互联网、5G、军工。

2、短期资金面展望:

外资(全球风险偏好下降、美股下跌时,一般外资流出a股)和游资(监管加强的预期)暂时休息;其次,与去年2月类似,由于成长风格上涨过快,导致机构难以大量换仓,因此机构资金仍然有空间继续换仓有业绩的成长风格。

3、Q1基本面展望:

一季报创业板要比想象中好(年报洗报表后的利润后移,类似去年Q1,同时一季报基数效应历来很弱)。但主板下行幅度不确定(沪深300业绩与ppi关联度最高,ppi一直超预期下行)

4、后续研判:

监管加强预期的自我实现,导致指数层面后续以震荡为主。考虑长期主线逻辑和短期资金面、基本面的共振,继续看好成长的结构性机会,但各种主题投资过后是选择一季报高增长或者超预期的公司。

1、如何理解金融供给出、贸易战缓和背景下的“长期主线逻辑”?

首先,关于金融供给侧改革。

从直观解释来说,所谓“供给侧改革”,核心是提高供给的质量,满足需求的变化。其次是过剩产能领域的去产能。

因此,对应到金融领域的供给侧改革,其内涵应当包含三个方面:

一是,提高对中小微企业、科技创新企业的金融供给质量,满足这些领域的融资需求,也就是发展直接融资。(利好券商和科技板块)

二是,积极开发个性化、差异化、定制化金融产品,增加中小金融机构数量和业务比重,改进小微企业和“三农”金融服务。(利好金融IT)

三是,杠杆不能上天,在金融供给过剩的领域,比如杠杆较高的房地产、国企、地方政府等等,维持供给的稳定。(对基建和地产政策预期不宜过高)

其次,关于贸易战缓和。

自G20会晤之后,中美贸易战进入缓和的窗口期,一方面市场开始关注此前受制于贸易战的领域,这些板块的股票估值快速修复。另一方面,市场预期对冲贸易战和经济风险的基建和地产政策力度可能会减弱。

但事实上,更关键的是,贸易战缓和,意味着中国战略新兴产业发展方式转变的起点。

从更长期的视角来看,中美双方的核心诉求都不在贸易本身,G20格局下,中美双方在科技领域的角力和竞赛才是趋势性的宏观背景。

时间回到2018年的5月31日和9月25日,美、日、欧三方的主要代表,分别在巴黎和纽约两次会面,签署了两份“美日欧联合声明”。两份声明的共同点在于,内容的核心不是贸易本身,也不是美日欧之间存在的分歧,这些问题都直指中国,关键有三点:

一是工业补贴、二是强制性技术转移、三是市场导向问题。

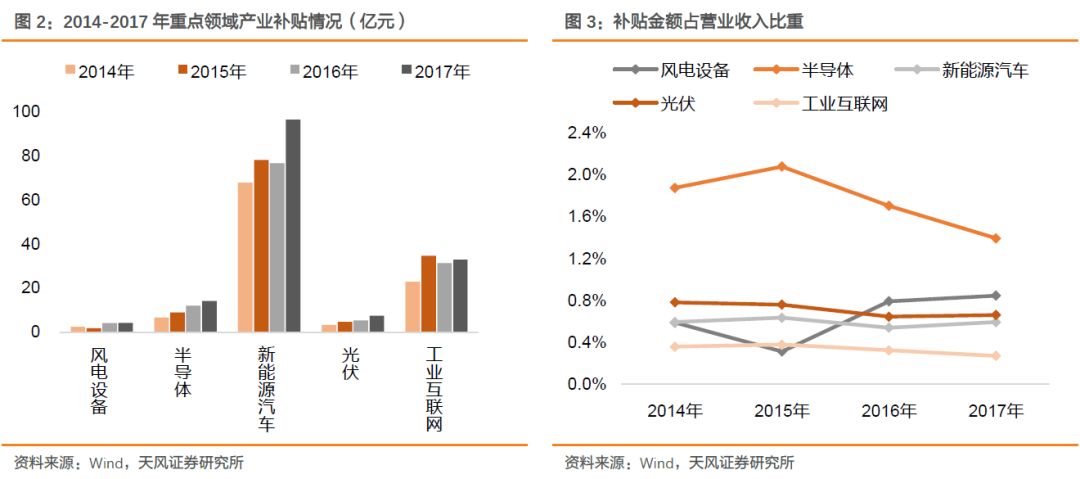

通过梳理,我们发现,过去几年,中央政府广泛采用了产业补贴政策,针对七大战略新兴产业领域的补贴政策工业17项,其中主要集中在新能源汽车(4)、新能源(3)、高端装备(4)等领域。

倘若中美双方未来在贸易谈判中进一步达成协议,那么这三大关键领域,尤其是工业补贴和强制性技术转移,大概率是中国进行较多让步的领域。

这样一来,意味着对中国的战略新兴产业而言,会发生两个质的变化:

一是这些产业的发展将由依靠补贴等的政策,转向更多依靠市场化的直接融资;

二是技术的获取不再像此前那么容易,中国科技企业将面临全球供应链的不稳定性,未来更多依靠国内自主研发和生产已经迫在眉睫,全面国产化替代的进程已经开始。

所以,我们可以得到一个结论:2019年,最值得期待的政策不是基建、不是地产、不是信用,在目前决策层的定力下,这些政策已经没有趋势,而最值得重视和期待的,具有趋势性的政策,是围绕发展直接融资、支持资本市场平稳运行的一篮子政策。

综合来看,金融供给侧改革、贸易战缓和,二者都意味着中国战略新兴产业发展模式的转变。“基建、地产杠杆不能上天,直接融资支持科技立国”是市场的主线逻辑。长期看好券商、金融IT、国产化替代、工业互联网、5G、军工等。

在增量资金推动的估值修复阶段和业绩的空窗期,市场各类主题爆发出了惊人的弹性。但正如我们此前报告中所提到的“市场对于监管层不希望市场暴涨暴跌的判断”正在进入预期自我实现的强化阶段。叠加广东证监局召开座谈会了解场外配资情况,监管加强的预期正在提升,游资带动的赚钱效应可能逐渐下降。

其次,在1-2月全球risk on,外资连续大幅流入A股之后,也有可能在3月出现流出。虽然长期来看,外资流入是趋势。但短期而言,3月不排除在MSCI预期兑现(类似去年5月和8月)和美股走弱(类似去年2月、10月和12月)的情况下流出A股。

但另外一方面,与去年2-3月十分类似,由于2月成长风格爆发的猝不及防,并且上涨过快,导致机构难以大量进行换仓(18年初的核心仓位是消费白马,19年初的核心仓位是防御品种),因此进入3月,机构资金仍然有空间、也有动力继续换仓有业绩的成长风格。

向前看,两会后风险偏好的逐步回落和即将到来的一季报(预告)窗口期,将使得市场关注焦点回到业绩层面。尤其是那一部分有换仓倾向的机构资金,更加关注Q1的基本面。

我们在前几天的报告

《【一季报展望】从至暗时刻到拂晓晨曦,该看看业绩了》

中,对2019年Q1创业板和主板业绩进行了展望和详细的数据论证。核心结论包括:

(1)创业板一季报业绩可能比想象中好,原因在于:

其一,大部分人担心的去年Q1创业板增速基数过高的原因,并没能成为制约今年Q1业绩的关键。由于创业板公司Q1利润占全年利润比重较小,大约15%-20%左右,整体利润的绝对数较低,同时每年Q1创业板利润增速波动也较大,因此基数效应对整体增速贡献并不十分显著,比如12Q1基数很低,但13Q1增速水平依然差;再比如17Q1基数较高,但18Q1增速水平不差。

其二,经过对过去10年1600次并购案例的拆分,我们发现,创业板指公司的内生增速水平具有逆经济周期、信用周期,但顺股价周期的特点。在创业板公司连续下跌三年之后,又面临大量商誉减值风险,18Q4年报创业板公司依然重复了17Q4的情况,大量洗报表后,将利润后移到Q1。

(2)主板业绩可能相对风险较大,原因在于:

一方面,主板非强制披露业绩预告,很多公司没有年报预告,难以像创业板一样在1月31日释放压力。

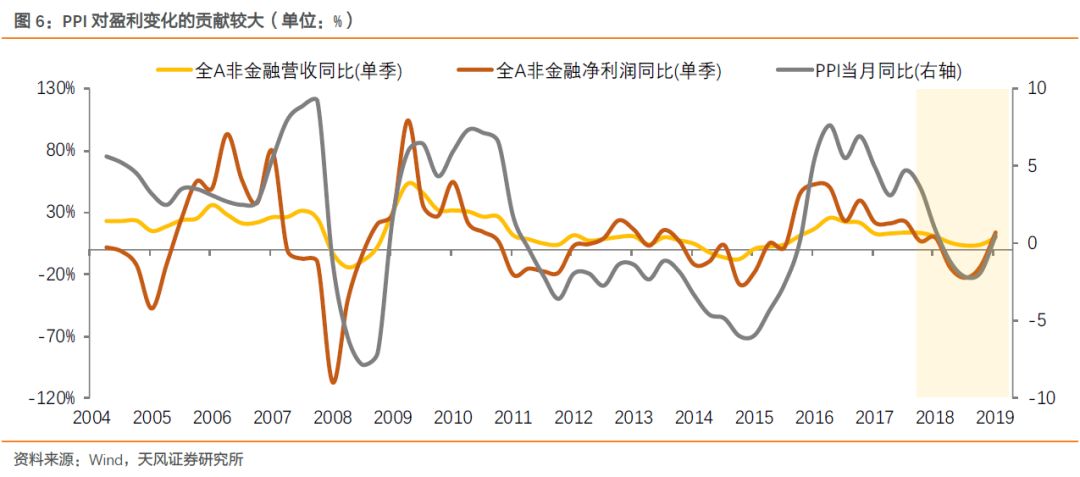

另一方面,市场一致认为2019年经济和主板公司业绩至少滑落到年中,但对幅度没有明确判断,根据我们的盈利预测模型,PPI对以沪深300为代表的指数盈利影响较大,但PPI下滑的斜率非常陡峭,不排除盈利下滑幅度超出预期的可能性。

监管加强预期的自我实现,导致指数层面后续以震荡为主。

考虑长期主线逻辑和短期资金面、基本面的共振,继续看好成长的结构性机会,但各种主题投资过后是选择一季报高增长或者超预期的公司。

风险提示:

海外不确定因素,宏观经济风险,公司业绩不达预期风险等。

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告

《

策略·周观点:

长期主线逻辑和短期资金面、基本面的共振

》

对外发布时间 2019年3月10日

报告发布机构 天风证券股份有限公司

(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师

刘晨明 SAC 执业证书编号:

S1110516090006

李如娟 SAC 执业证书编号:

S1110518030001

许向真 SAC 执业证书编号:

S1110518070006