最近,银行的糟心事比较多。

河南村镇银行

的事想必大家都知道了,好歹是有了个初步的垫付方案。

这事还远没结束,紧接着,许多城市购买了

烂尾楼

的业主们也接二连三地发起

主动断贷

的行动。许多人开始担心会不会引发更大规模的

系统性风险

,银行股价也出现大幅下跌,吓得各大银行纷纷发公告说「风险可控」。

好多网友在后台留言问蓝翼对这些事有什么看法,还能怎么看?购房交易里涉及到的业主、开发商、银行、监管部门、住建部门、以及其他不能提的部门……其中

唯一无辜的也就业主

了吧。其他几方有的

装傻

、有的

装死

、有的

装孙子

……希望别再装了。其他复杂的蓝翼也不敢在公众号上多讲,还是写写比较容易讲清楚的事吧。

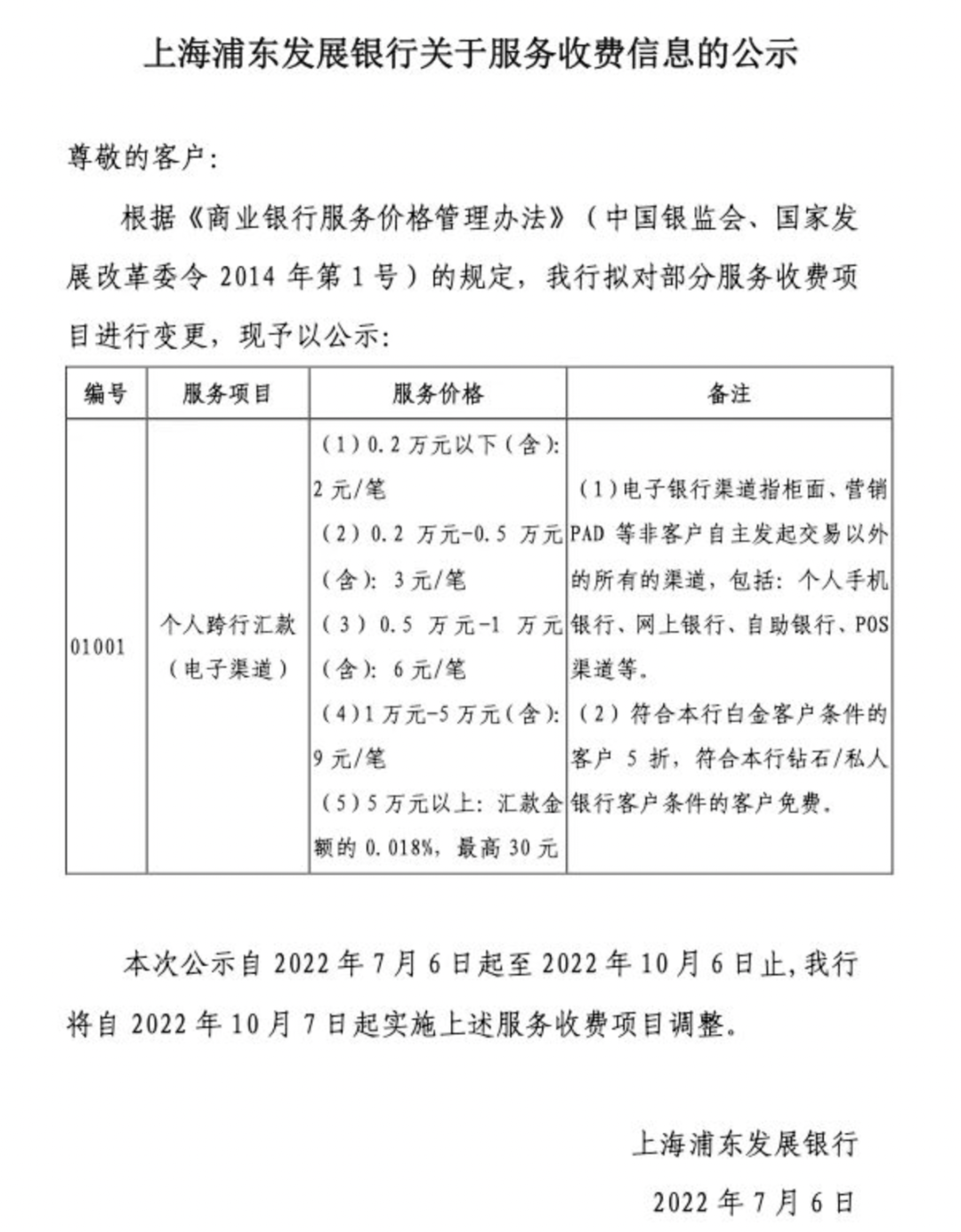

比如前几天,蓝翼看到一张截图在各种群里流传。截图是浦发银行的一则公示,上面写着要对跨行汇款(电子渠道)的收费项目进行调整。

看到这图,相信不少朋友和

蓝翼一样,第一感觉是以前不收费的线上跨行转账也要开始收费了。紧接着就会质疑“浦发怎么都穷成这样了”?

难道

是因为微信支付宝也都开始收提现费用了,各家银行都开始蠢蠢欲动了,而浦发只是第一只出头鸟?

很多自媒体也开始展开了一轮口诛笔伐。

但很快,蓝翼猜想:会不会

弄错了

?照理说,银行对于网银/手机渠道的个人用户不至于这么

抠抠搜搜

,否则会把客户挤到柜面甚至是其他银行啊。

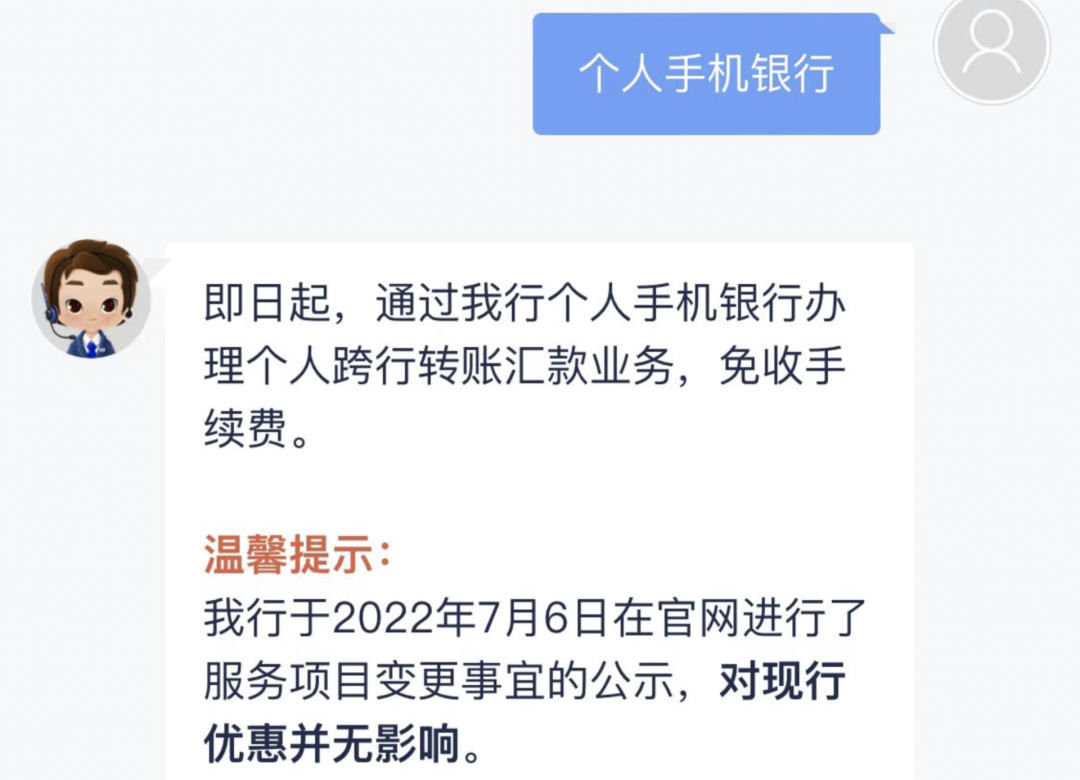

凡事不决问客服

。蓝翼立即抄起手机,从客服得到了一个

回答

:

对现行优惠无影响

。那么究竟是

什么原因

,导致浦发公示了服务项目变更事宜呢?

为了把这事查实,蓝翼找出了原先的文件和 2022 年 7 月 6 日的公示,发现所谓的

「调整」

只有

两个字不一样

:

(1)电子银行渠道指柜面、营销 PAD 等非客户自主发起交易以外的所有的渠道,包括:个人手机银行、网上银行、

本行

自助银行、POS 渠道等。

2022 年 7 月 6 日的公示,删除了「本行」字样。据浦发工作人员称:浦发这次公告因为

服务渠道

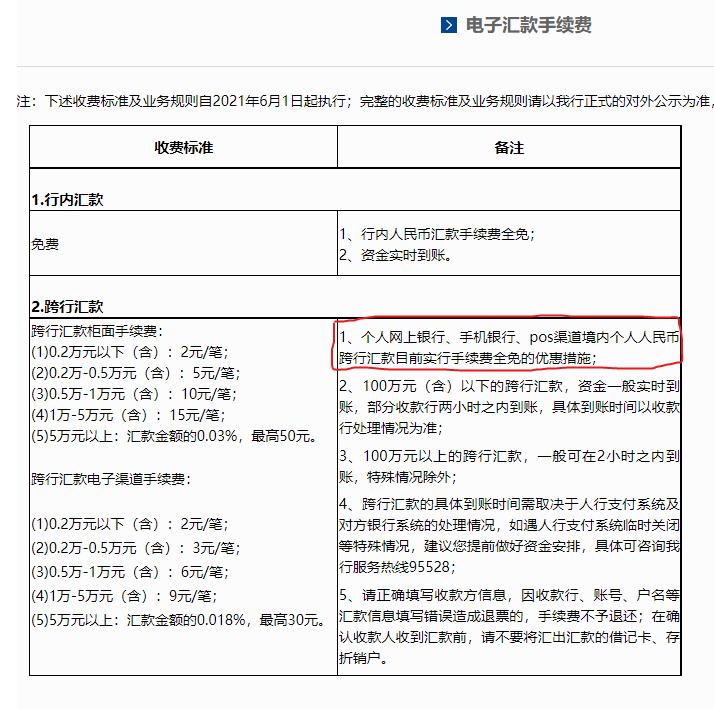

有变化,因此修改了服务渠道,但是费率标准没有变化;且该收费标准要符合发改委规定,并不高于国家规定。而在浦发公布的电子汇款手续费细项的备注里仍然保留了免收这部分费用的备注。

其实和大多数银行一样,浦发的收费价格体系包括三部分:

价格表、优惠目录、变更公告

,它们共同

构成了用户最终支付的费用。

可以参考这里:

https://www.spdb.com.cn/home/standard_tariff/

简而言之,有些费用按照银行制定的收费标准是要收费的(且在国家规定允许范围内),但现在银行给客户

作为优惠免掉了这部分费用。

所以无论价格表怎么调,只要优惠措施里没有删掉减免这部分手续费的信息,那就不会收取客户费用。

所以这其实是一场乌龙,也提醒了部分银行在发公告时一定要注意对可能存在的误解提前进行说明,避免造成公众误解,给自己的公关还有客服增加麻烦。

这里就忍不住要回想一下当年:

很多人可能都不记得本世纪初的时候在 ATM 机上跨行查询都要收费。

在 2015 年以前,转账手续费还是银行很大一笔收入。2015 年 9 月开始,招行率先宣布

「

网上转账

」全免费。各家银行也

争相加入的这场线上转账「

免单

」大潮

,先后减免了手机银行转账手续费和网上银行相关费用。

其实,银行减免各项业务的手续费,一方面有来自政府和监管部门对银行

「减费让利」

的要求,一方面也来自于市场竞争对手的压力。自支付宝和微信支付以免费、便捷为优势大幅挤占了银行支付和转账的业务后,银行也不得不在移动端加大技术和优惠的投入。

因为银行希望:通过

线上转账免费

这样的方式,把更多客户引流到

线上渠道

。不过

柜台转账

也作为一种形式保留,但是鉴于柜台的

人工成本

,部分银行也要对它收取

一定的费用

;因此客户自己操作,

又省钱又省事

,并且减少了柜台工作人员的校对成本,岂不是赢了两次。

如今,国人们早已习惯了

网上转账跨行免费

;再看看国外,跨行交易手续费啥时候停止收取过?在看国家目前在各种政策上几乎都是摁着银行的脑袋要求往外吐利润,相信

未来五年以内,手机银行和个人网银依然会保持

不向个人用户收钱的良好作风

,大家放宽心吧!

但说实在的,这几块钱的手续费比起某些储户的存款和某些业主的购房款来说,又算得了什么呢?希望这些糟心事都能在法律的框架里得到妥善的解决,也希望无论是监管还是银行都要吸取教训,别再搞出这么多糟心事了……