2017

年依然是我国

ABS

市场高速发展的一年。截至年底我国

ABS

市场发行规模已达

3.5

万亿左右,存量规模

1.8

万亿左右(存量规模接近

PPN

),结构化产品已经成为中国债市的重要组成部分。

回顾

2017

年,除了发行量的高速增长外,

ABS

市场在基础资产发行结构、监管政策、投资者结构等多个方面均出现了较大的变化,行业向着标准化、规范化的方向持续发展。

站在

2018

年之初,我们用

7

句话对

2017

年

ABS

市场进行回顾,并对

2018

年

ABS

市场的投资机会进行展望。

回顾

1

:发行量逆势上行,全年发行量同比上行

68%

。

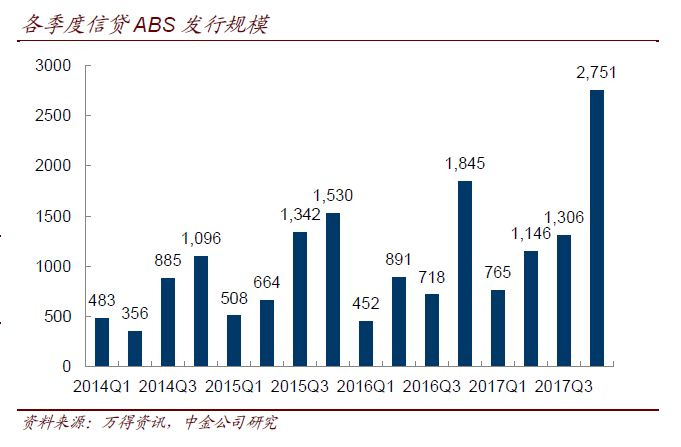

在信用债品种发行量萎缩的背景下,

2017

年

ABS

发行量逆市上行,全年发行量同比上行

68%

。

分品种来看,全年信贷

ABS

发行规模

5970

亿,同比上行

52.82%

。

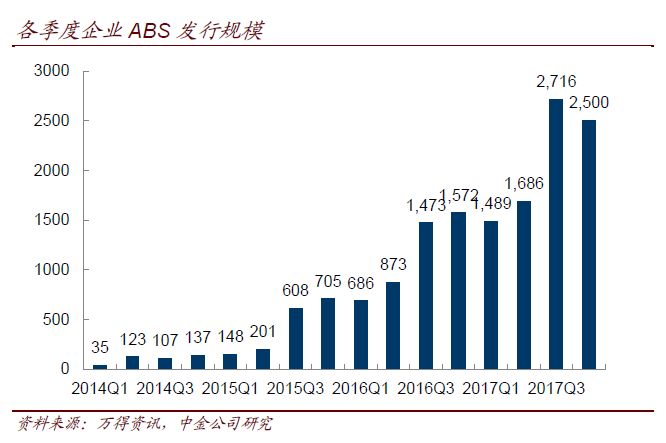

企业

ABS

发行规模预计

8390

亿,同比上行

82.31%

。(因企业

ABS

信息披露相对滞后,故此处为预计值。)

为什么

2017

年信贷

ABS

和企业

ABS

均保持较快增速

?

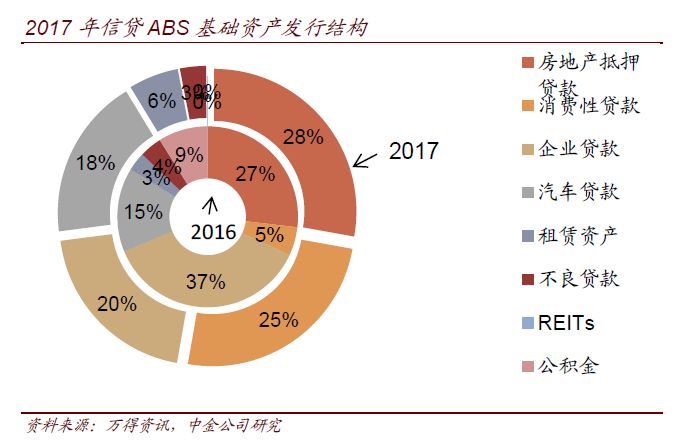

信贷

ABS

:

1

)

2017

年监管政策频出,

MPA

考核等压力也较大,银行出表需求十分旺盛;

2

)

2017

年房贷、消费贷等个人信贷需求较为旺盛,个人信贷部门额度紧缺。

2017

年

RMBS

、消费贷

ABS

的发行量也首次超过了传统

CLO

品种。

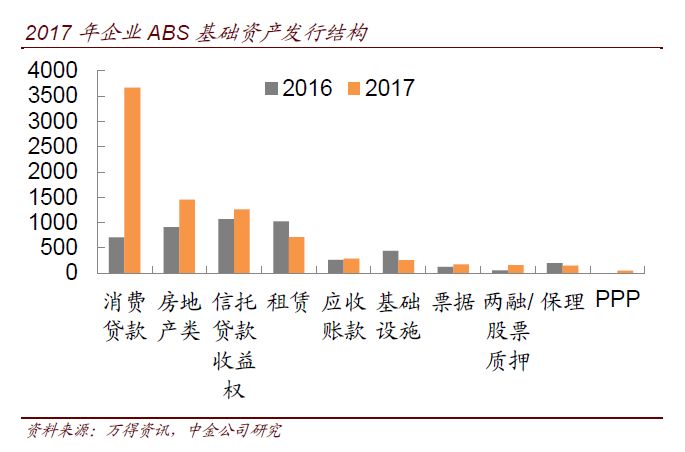

企业

ABS

:

1

)互联网消费金融行业的快速发展带动消费金融

ABS

异军突起,发行量较

2016

年翻

5

倍,贡献全年约

44%

的企业

ABS

发行量;

2

)房地产行业传统渠道融资难度加大,通过

ABS

融资的意愿明显提升;

3

)银行、信托等非标转标的需求一部分体现在交易所市场(另一部分主要体现在银登等场所,此类产品并非监管认定的

ABS

产品且没有公开数据,因此未计入统计中)。

2018

哪些资产可能放量?

信贷

ABS

仍有放量的潜力。

在资管新规对银行信贷资产出表的不合规模式进行限制后,我们预计信贷

ABS

的发行量仍然将保持较快增速。具体哪类资产发行量更大,取决于

18

年的信贷需求情况。

实际制约发行量的还有监管审批速度。部分银行受监管(尤其是地方监管)审批流程较长影响,还难以参与或较少参与到信贷

ABS

的发行中。未来随着信贷

ABS

业务的成熟和监管效率的提升,信贷

ABS

的参与方还将继续扩大,带动发行量的持续上升。

企业

ABS

品种分化,消费贷

ABS

放缓,房地产预计放量。

受《现金贷通知》要求小贷公司

ABS

融资回表影响,

18

年消费金融

ABS

发行量预计回落,难以超过

17

年的发行量。但作为一个典型的

“

强资产弱主体

”

品种,消费金融

ABS

的发行量仍然不会太低,依然是企业

ABS

市场的一个重要品种。

受资管新规等一系列政策影响,我们预计

2018

年房地产非标融资大概率收缩,使得部分融资需求转移到

ABS

上来,特别是部分自身资质一般但持有优质物业的房地产企业。四季度末,我们也已经在各发行场所的审批清单中见到了大量房地产类

ABS

产品的申报信息。

回顾

2

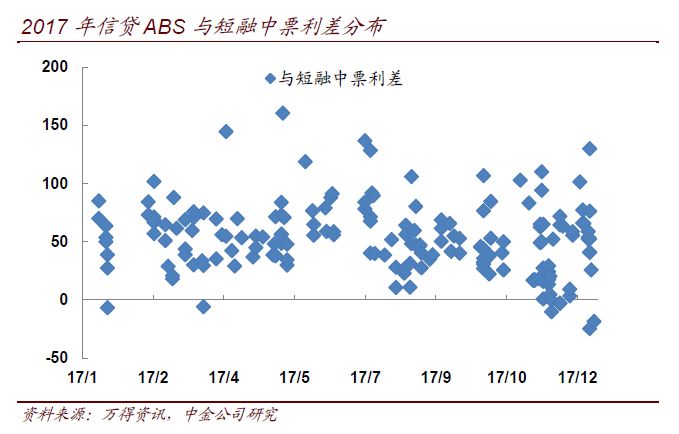

:与主流信用品种保持较高利差,仍是短久期高收益的配置型品种。

信贷

ABS

方面,

2017

年发行利率随市场利率走高,

但与短融中票利差保持在较稳定的中位数水平(

20-80bps

左右)。

RMBS

产品与短融中票的利差往往很低或者为负,主要是由于

RMBS

产品久期较长且具有相对稳定的早偿预期,实际持有的期限短于预期。

夹层档与优先档利差维持在

20-60bps

左右。

企业

ABS

方面,

2017

年整体而言其绝对票息仍然高于大部分标准化资产,具有较好的配置价值。特别是

“

强资产弱主体

”

类型的产品,往往体现出高收益低风险的特征。

强主体

ABS

品种与私募债相比,其利差已经不大甚至利率更低。但考虑到

ABS

产品较私募债而言存在资产或现金流的抵质押,因而信用上有优势(在严格现金流监管的条件下);此外货基新规也提高了交易所

ABS

产品(

AA+

及以上)的杠杆价值。

我们认为其信用利差还有收缩的空间,但这必须建立在

“

真资产、可实现

”

的条件下,部分

“

类纯信用债

”

品种的价值可能被市场高估。

回顾

3

:出现部分风险事件,但未新增违约。资金监管和交易条款受到重视。

2017

年以来,我国信贷

ABS

产品未出现评级下调,企业

ABS

产品出现了

3

单评级下调,分别涉及宝信租赁

2

期

ABS

、吉林水务

ABS

、华源热力

ABS

产品。

三单产品的评级下调均不涉及基础资产的严重恶化,而是由于资金监管和交易结构设计方面出现了问题。

其中,宝信租赁

2

期、吉林水务

ABS

评级下调事件主要是由于:

1

)发行人与主承签订私下协议违规挪用监管账户资金,混同风险担忧提升;

2

)主承销商受到基金业协会纪律处分,并暂停业务半年,可能对其团队稳定性及后续管理能力造成影响。

华源热力

ABS

的情况更为复杂,产品遭遇的评级下调综合反应了相关机构基础资产管控能力较弱、现金流归集设计不合理:

1

)原始权益人未按时归集不通过监管银行收缴的部分现金流。在营口经开区的收款惯例中,部分款项由银行收缴,直接进入监管账户;但仍有部分款项由缴款人在缴费大厅进行缴纳,该部分资金未能及时进入监管账户受到监管,也给了发行人不按时归集资金的便利。

2

)监管账户因执行法院判决转出资金

500

万。虽然监管账户协议约定不能对指定账户外的其他账户进行大额转账,但协议层面的约定较难对抗法院判决和强制执行。

3

)产品发行后,公司仍将供热管网及配套设备进行抵押担保。供热官网及配套设备是产品基础资产产生现金流的基础,公司将该部分设备进行抵押。

2017

年企业

ABS

评级下调案例充分体现了资金监管、交易结构设计的重要性。我们注意到投资者对交易条款的重视程度也因此有所提高。

2018

年

ABS

产品到期量不小,部分早期产品在交易结构设计时相对不严谨,临近到期也可能出现一定的风险,我们也将密切关注其信用变动。

回顾

4

:需求继续多元化,公募保险齐参与。

回顾

2017

年,

ABS

为投资者提供了短久期、高评级、基本能够覆盖各类资金成本的投资品。

因此,

ABS

产品也赢得了市场上几乎所有固定收益类投资者的参与,需求结构较

2016

年更为多元化。

具体而言,银行自营仍然是

ABS

产品最大的需求方,无论是在信贷

ABS

市场还是企业

ABS

市场。银行自营投资评级为

AA-

及其以上的

ABS

产品风险权重为

20%

,且对流动性的要求相对不高,配置

ABS

产品具有明显的相对优势。银行分行是

ABS

产品投资的有力推动者,分行推动投资

ABS

产品可以争取监管账户、托管账户,为分行创造存款和中间业务收入。

银行理财和委外账户也是

ABS

产品的传统需求方。

2017

年以来,受非标投资难度加大影响,不少理财也加大了对

ABS

产品的关注和投资。

2017

年以来,保险机构积极参与企业

ABS

投资,成为重要的增量投资力量。

公募基金

2017

年参与

ABS

投资的热情也明显提升。公募基金主要参与久期在

1

年及以内、信用较好的信贷

ABS

和企业

ABS

品种。

夹层和次级投资方面,券商自营和私募机构展现出了较强的购买力。

从实际表现来看,

2017

年到今年的较长时间,票息都是债市获利的主要来源。我们在年中就提出

“

向

ABS

要收益

”

,

ABS

产品是最佳投资标的。

回顾

5

:二级交投明显改善,中介机构配合程度提升。

进入

2017

年,我们注意到

ABS

市场的二级交投出现了明显的改善,特别是交易所市场,部分储架发行或连续发行的主流品种体现出了不输纯债的流动性。

值得注意的是,虽然银行是主要的投资者,但通常不参与二级交易。二级交易主要由券商、基金参与,活跃机构在十余家左右。

全年来看,我们也在二级交易中看到了不少性价比较高的投资机会,这主要是由于部分卖方因监管指标超标而急于卖出。

此外,据我们了解中介机构(特别是主承)对于二级交投的配合程度也明显提升,包括提供项目相关材料、积极进行成交撮合等。

展望

2018

年,我们相信随着发行量的扩大和市场化程度高的投资者加入,

ABS

产品的流动性还有望进一步加强。

其中,

RMBS

产品作为长久期、标准化、强信用的品种,其交易价值相对较高,但过去成交并不活跃。我们期待看到市场在

RMBS

产品方面的二级交投改善。

回顾

6

:高分散次级档受追捧,

ABS

走向真正的出表融资。

2017

年,受穿透监管和市场不断成熟的双重影响,我们注意到次级档对外真实销售的案例明显变多。其中,高分散

ABS

品种(例如各类个贷资产)的次级档受到了投资者的追捧,在价格招标体系下大部分实现了溢价发行。次级档的真实销售使得

ABS

产品走向真正的出表融资。券商自营、部分专户、私募机构等都是次级档的长期购买方。

次级档的投资期限和投资回报的不确定性均较强。次级真实销售时,发行方往往会提供基于主要假设指标的情景分析矩阵,以展示次级回报的可能区间。