一、糖尿病总体筛选与路径

二、个股评析

一、糖尿病相关标的总体筛选路径

糖尿病作为一种暂时难以根治的病痛,折磨了近1/10的人类。然而对于糖尿病相关药物,在我国超过90%来自于欧美制药巨头。需要国产替代的并不只有芯片,还有我们保障生命的药物。

【1】

病理简介

糖尿病是身体缺少

胰岛素

而引起的

高血糖

的一种代谢性疾病。尿病时长期存在的高血糖,导致各种组织,特别是眼、肾、心脏、血管、神经的慢性损害、功能障碍。同时,而这种疾病中1/4~1/2患者有糖尿病家族史。

简单来说,就是

糖尿病很严重,且要遗传,并不是你注意健康就能够控制的,同时这是一个不能治愈,只能终生服药的病症。逻辑上来说,要治疗糖尿病,应该有三个途径:

1、恢复胰岛素分泌功能。

难度较大,不过已经有了希望。一则新闻显示:2018年初在中国(广州)国际创新创业大赛上,以色列世界首创的微型人造胰腺项目,通过植入微型人造胰腺,有望根治糖尿病。该项目已经完成了动物实验,正在申请临床人体实验,2019年将在美国进行第一次人类临床实验,3年内有望通过FDA批准,推向美国市场;如果在中国顺利通过相关审批,最快两年左右进入中国市场,预计费用仅3万美元。香雪制药和西陇科学据说已经签订了战略合作协议。

这个我简单说一下,度娘说,这个东西

可能

基本上就是这个样子

这个是胰岛素泵,皮肤打个孔,身上带个东西(大小类似手机),根据血糖计算着注入胰岛素。和人造胰腺的区别在于,人造胰腺寄希望于早个胰腺自己在体内产生胰岛素。想来挺好,能否成功,则是个问号?如果还是体外挂一坨,怎么想都还是不方便,市场接受度不会高。如果体内自己产生,植入后不用再取出充个电什么的,那作为体液制造与分泌器官,我认为难度有点大,试验周期会非常长。并且香雪制药和西陇科学这个战略协议签订以后,再无新消息发出来,董秘也让大家关注公告,感觉上更像样子工程,我认为现在关注的时效性较低,中短长期都还不是介入与埋伏的时间。作为股票投资暂时不用考虑。

2、用药物控制血糖。

3、摄入胰岛素。

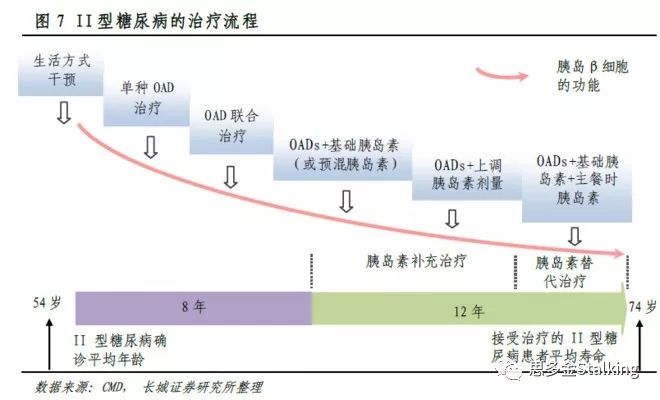

在糖尿病中主要分为I型和II型糖尿病(妊娠糖尿病与其他类型暂不考虑),而II型糖尿病占到90%,因此,在治疗中,以II型为主。治疗流程如下:

(下图看不懂没关系,只要知道后期全靠药物控制血糖和摄入胰岛素就行了)

【2】

市场规模

糖尿病全球患病者超过4.25亿人,而我国则超过1.14亿

,占全球的1/4,属于当之无愧的糖尿病大国。

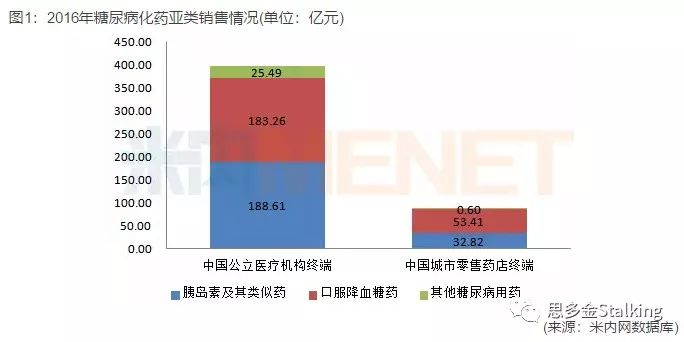

此图来自米内网数据库

此图来自米内网数据库

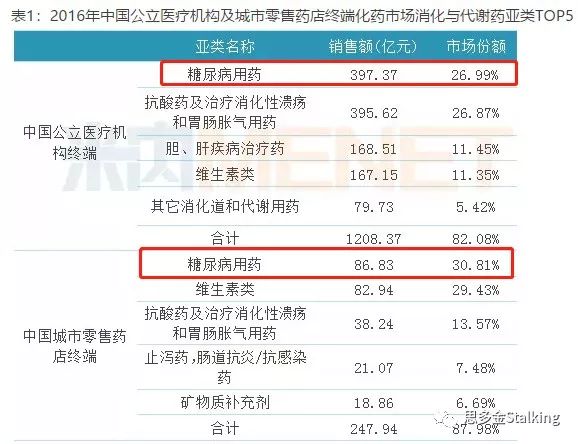

2016年中国公立医疗机构终端及中国城市零售药店终端,糖尿病化药总体市场为484.19亿元。并且随着患病人数的上升,市场规模还将不断提高。

【3】

主要药物

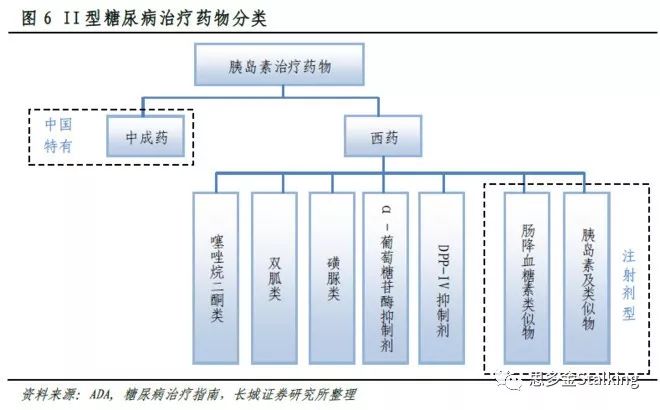

对于糖尿病相关的药物,西药主要分为7个大类,如下:

在不考虑中药的前提下(我身边的患病者很少采用中药控制,主要还是西药更直接,靠谱),全球范围内不同种类的糖尿病治疗药物中,

注射剂

(以胰岛素和肠降血糖素类似物等)

和口服制剂

(二甲双胍、磺脲类、TZDS和DPP-IV抑制剂等)

各占市场规模的一半。胰岛素因其不可替代性及较高的单价,占据了47%的市场份额,远超过其他类别的糖尿病治疗药物。国内市场胰岛素仍是最大药品类别,样本医院胰岛素等注射剂型占比约为31%,口服制剂方面,阿卡波糖、二甲双胍、瑞格列奈等排名前列。

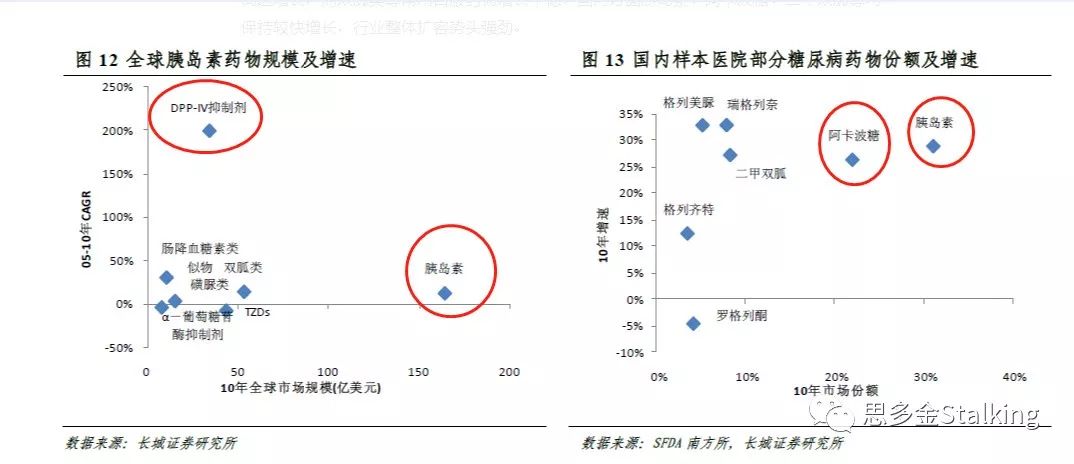

再根据最新的统计数据,

2016年胰岛素极其类似药与口服降血糖药各占半壁江山。

因此抓住主要矛盾,就市场亮点来看,

我们只需要关注的只有三个方面:

DPP-IV抑制剂、阿卡波糖

、胰岛素。

【4】

DPP-IV抑制剂

DPP-4抑制剂2016年全球市场销售额约为人民币638亿元,是糖尿病领域仅次于胰岛素的第二大类用药。

老丁怀着兴奋的心情,缠着度娘一直交流到凌晨2点,结果发现,在我国绝大多数药企中,进程最快的本应是恒瑞的磷酸瑞格列汀片,于2015年3月31日向CFDA提交注册申请并获受理,但17年4月,恒瑞撤回了申请进行数据完善,并将补充申报。截止17年7月国内获得批件正在进行临床试验的DPP-4类制剂药物共有 42 项,其中不乏恒瑞、豪森、科伦、绿叶等实力雄厚的企业在向该领域进军。

然而,

到2018年1月3日,仅

华东医药

全资子公司中美华东在研的DPP-4类糖尿病一类新药HD118原料药及片剂,获得国家食品药品监督管理总局核准签发的《审批意见通知件》及《药物临床试验批件》。成为2018年此类药物的独门标的。

【5】

阿卡波糖

阿卡波糖是唯一经美国FDA批准的世界上第一个α-糖苷酶抑制剂,目前已被推荐为治疗2型糖尿病的一线药。

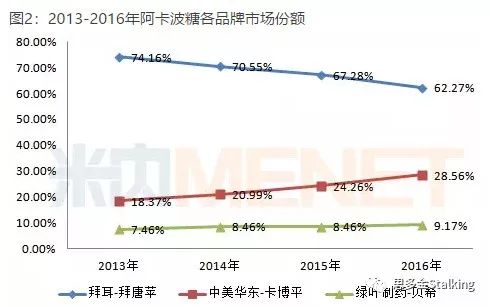

据米内网数据,2016年中国公立医疗机构终端

阿卡波糖市场规模为62.47亿元

,同比上一年增长6.95%。阿卡波糖生产厂家主要有拜耳、

中美华东

及绿叶制药,形成三足鼎立的局面。

来源:米内网中国公立医疗机构竞争终端

来源:米内网中国公立医疗机构竞争终端

据华东医药2017年年报,司核心品种百令胶囊和阿卡波糖片均实现超20亿收入,其中阿卡波糖片销售额全年保持较高增速。同时,

于2018年4 月8 日,

华东医药

阿卡波糖的一致性评价顺利完成,相关资料正式提交CDE,进入“在审品种目录”,受理号为CYHB1840009。

【6】

胰岛素

胰岛素因其不可替代性及较高的单价,占据了47%的市场份额,远超过其他类别的糖尿病治疗药物。国内市场胰岛素仍是最大药品类别,样本医院胰岛素等注射剂型占比约为31%

胰岛素制剂的发展主要有三代,第一代-

动物胰岛素、

第二代-

人胰岛素

,第三代-

胰岛素类似物

。目前临床应用最广泛的是第三代胰岛素--胰岛素类似物,应用最普遍的产品主要有4个,分别是

甘精胰岛素、门冬胰岛素、赖脯胰岛素和地特胰岛素

。其中,甘精胰岛素的原研企业是赛诺菲安万特,赖脯胰岛素由美国礼来公司研制,门冬胰岛素和地特胰岛素则属于诺和诺德。四大胰岛素产品在全球的大部分市场均由三大巨头把持。

本土两大胰岛素企业,

通化东宝

生产第二代胰岛素,从生产规模来看属于国产胰岛素龙头企业,然而第三代甘精胰岛素暂时只有本土的

甘李药业

(正在IPO过程中)生产。然而随着市场对第三代胰岛素的发展,通化东宝已经发力进入第三代胰岛素的上市行列。

在胰岛素相关概念的标的中,不算甘李药业,也有10家企业之多,然而绝大多数还处于后起发力的过程之中,从现成的生产规模和营销渠道上,短期内并不足以撼动通化东宝和甘李药业的位置,且对于报表业绩的体现,也以通化东宝和甘李药业更为直接。其他药企进入胰岛素行业,更多目的都是为了来分一杯羹而已。有望弯道超车的只有

天士力

,同时也得到机构的认同,大幅建仓。

【7】

血糖仪

由于糖尿病需要频繁测试血糖,因此血糖测试设备需求量较大。特别是测试试纸类消耗品。国内此方面的龙头是

三诺生物

。2018Q1业绩增长不错,但竞争对手也不少,可以适当关注。

【小结】

总的来看,对于糖尿病治疗的受益标的,我看好4+1个组合:

口服药物龙头:华东医药

胰岛素龙头:通化东宝

胰岛素新股:甘李药业(可能会和通化东宝形成相互依托的共振)

胰岛素弯道超车可能:天士力

血糖仪:三诺生物

其中重点关注:

华东医药、通化东宝

。

二、个股评析

【1】

通化东宝(600867)

作为国内胰岛素龙头企业,其二代胰岛素基于医保乙升甲,稳定贡献业绩,三代年内上市,四代已在试验,进口替代市场巨大,中长期持续看好。

题材消息面:

1、国产胰岛素龙头,规模及渠道完善,行业有壁垒。

通化东宝作为国内多年的胰岛素龙头,其技术研发实力,销售团队与渠道都构筑了相当的行业壁垒。从全球的发展格局来看,胰岛素在工业化和商业化上都具有较高的壁垒,是一个必将逐步走入寡头的行业。在胰岛素的细分领域上,通化东宝从1998年至今已经充分在外国巨头的包围中,逐步站稳脚跟。随着仿制药的深入,可以预期业绩的爆发。

2、医保乙转甲,业绩有保障。

随着医保中二代胰岛素的乙升甲(具体政策不多说,就是报销比例提高),对于现有二代胰岛素的业绩增长有较强的支撑作用。并且随着其销售渠道和服务的跟进,相关全门类的糖尿病药物的销售已经形成有效渠道,其业绩增长只等药来。

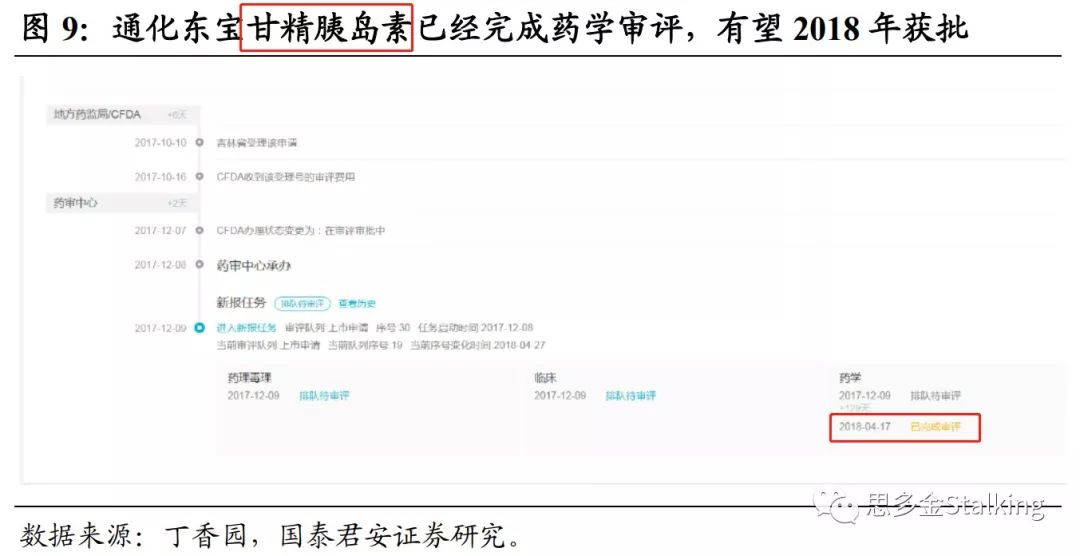

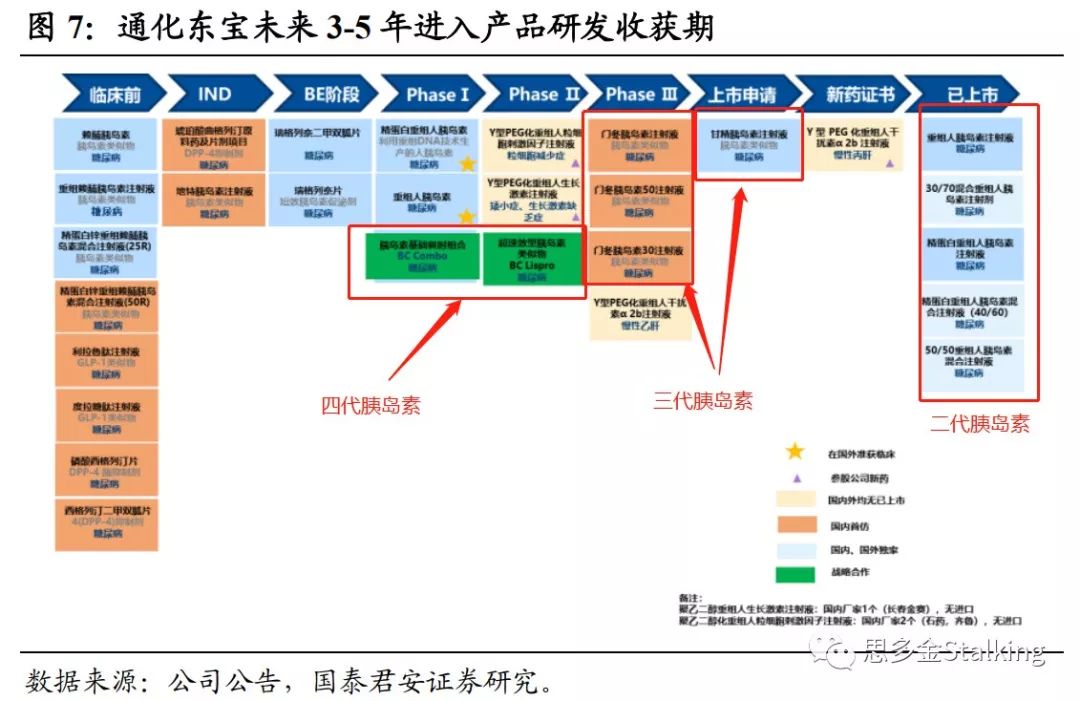

3、三代出炉,四代跟进。

公司

三代胰岛素研发管线布局完善

,

甘精胰岛素于2017年10月申报生产获得受理,有望于2018年获批上市;门冬胰岛素即将申报生产,门冬胰岛素30、50预混已启动Ⅲ期临床;地特胰岛素于2017年10月获得临床批件,赖脯胰岛素于2017年11月申报临床。

GLP-1研发方面,公司利拉鲁肽于2017年11月获得临床受理,度拉糖肽将于2018年底申报临床。此外,公司还有多项口服降糖药在研,

二代胰岛素在波兰和德国的Ⅲ期临床也相继启动

,公司正在成长为糖尿病领域综合服务商。

同时,

通化东宝与Adocia合作开发的四代胰岛素已分别进试验阶段,研究新药成功会在短时间内得到爆发式的增长。

此次与Adocia的合作,公司买断中国及多个亚洲 国家的独家开发、生产并商业化权利。一旦药品上市成功,市场空间非常巨大。

4、面对大市场,小成长即可惊人!

对于胰岛素市场,根据前面的分析,已经有超过220亿的市场,而通化东宝2017年的营业额仅25亿,那么可以想见,

当三代产品今年陆续上市,其市场份额将再一次提高,小范围的市场占有率提高,就会使得公司业绩出现较大幅度提高。

基本面:

攻守兼备:

单季度净利润一直保持30%左右的增长速度,同时营业收入相对同比增长,属于良性的稳定增长。同时净资产收益率保持在每年20%左右,很漂亮。

龙头属性,

具有较高的壁垒。

大资金持仓:

十大流通股东不断增仓,香港结算中心,挪威中央银行、社保等机构不断增持提高仓位,近期同样被机构、券商等重点关注。排名在医药板块中排名第二,要不是没有妖股属性,早就上杀猪榜了。

技术面:

面对今年各种创新药、仿制药的消息刺激,医药大年会持续有各种消息及政策刺激。且通化东宝呈现长期稳定增长,今年一季度达到30%的增长,基本面上呈现稳定增长的势态。

技术上已经处于新高阶段,眼光放长远,其刚通过一段时间的盘整澄清前期筹码,征程才刚刚开始。

周线级别走势图

周线级别走势图

中线逻辑:

1、埋伏2018年多个三代胰岛素上市的预期;因可能出现陆续密集上市的情况,可多次埋伏。

2、埋伏三代胰岛素上市后带来的业绩爆发;埋伏于每次出业绩报告之前。

长线逻辑:

三代与四代胰岛素陆续上市,业绩持续爆发。四代胰岛素的弯道超车预期。

btw,甘李药业的IPO上市,可能会大幅拉升,从炒作情绪上会给予同样是胰岛素的通化东宝更多类比炒作情绪,介于都在新高位置,不排除借机炒作的情况。

【2】

华东医药(000963)

作为糖尿病口服类药物的龙头企业,其DPP-IV抑制剂和阿卡波糖的进口替代,市场潜力巨大,中长期持续看好。

公司核心品种

阿卡波糖的一致性评价顺利完成。4 月8 日,相关资料正式提交CDE,进入“在审品种目录”,受理号为CYHB1840009。

目前收入规模已经超过 20 亿元, 17 年新版医保目录中,

阿卡波糖的报销类别从乙类提升至甲类

,受益于此,阿卡波糖近期快速增长,估计阿卡波糖一季度增速仍保持在 30%以上。

研发持续加码,管线不断丰富。 近年来,公司不大加大研发投入,已经形成了丰富的产品群,如

糖尿病领域,公司拥有 DPP-4、 GLP-1、吡格列酮、曲格列汀、门冬胰岛素等多个潜力品种,且进展顺利。

并且,公司还通过外延的方式进一步升级自身产品管线,如公司与美国 vTv 公司签署许可协议, 获得其研发的用于治疗2型糖尿病的全球首创的小分子 GLP-1口服糖尿病药物TTP-273,该项目的成功引进,标志着公司在新药创新国际化方面迈出了重要一步,我们预计公司未来在外延方面仍有很大的潜力,看好公司的长期发展。

基本面:

攻守兼备:

单季度一直保持20%左右的增长,同时营业收入亦步亦趋,64亿左右的销售额,净利润浮动几千万尚属于正常范畴。年度净资产收益率在20%左右,摊薄后仍在18%左右。

白马属性较强。

大资金持仓:

机构重仓布局。香港中央结算中心、澳门金管局、证金、社保、基金不断增仓。机构关注度也是相当的高。

技术面:

虽然一路高奏凯歌,已经高高在上,但一直没有脱离10周均线的通道,仍然属于正常状态,近期振幅稍有扩大,或许有高位加速的情况。

中线逻辑:

1、DPP-IV抑制剂的上市,今年1月3日刚获得批复,后续距离上市的时间周期上值得期待;

2、阿卡波糖审批结果和业绩爆发,完成的一致性评价,今年4月8日提交CDE(药品审评中心),等待正式结果,应该快了。

长线逻辑:

糖尿病口服药龙头,白马潜质,业绩增长稳定,有基于阿卡波糖“卡博平”完成进口替代后的业绩爆发可能。市场大,利润高,可以反复跟踪。并且长期来看,华东医药一直围绕60日均线进行,反复操作可行性较高。

【总结】

能看到这里,真心不容易,必须为你点赞!

对于药品的国产替代,其重要程度并不亚于“芯片”的替代。作为一国人民的基本医疗药物,飞速发展是必然的,国产替代化也是必然。药品被卡脖子的危险并不亚于芯片等电子类技术,他涉及到每个老百姓日常生活最基本的生存需求,其技术的发展必须改变人们唯进口药为上的认知。

对于

通化东宝

和

华东医药

,在基本面业绩支撑上都是比较明确的标的,业绩会逐步爆发,但较难成为超短暴力拉升的品种,适合中线事件埋伏,结合技术形态,反复做波段。

列入重点关注中线埋伏标的。

别忘了,你们有1.14亿中国人做你们坚实的后盾,糖尿病药的国产替代就看你们的了!

【以上投资内容仅供参考,不作为投资依据,据此操作风险自负。请牢牢把投资的决定权抓在自己的手中,对自己的血汗钱负责。】

自己把握不好,可以考虑跟上我的操作,交流QQ:675081839,添加即可咨询