4月新政策总结,会计这个月会有很多事情要忙,建议全部打印出来学习,先来看重点。

4月纳税申报延长至4月24日

4月纳税申报延长至4月24日

划重点内容:

对按月申报、按季申报的纳税人,

在全国范围内将纳税申报期限由4月20日延长至4月24日。

湖北省可以视情况再适当延长,具体适用范围和截止日期由湖北省税务局依法明确。

纳税人受疫情影响,在2020年4月份纳税申报期限内办理申报仍有困难的,可以依法向税务机关申请办理延期申报。

4月1日起,发票新规实施

4月1日起,发票新规实施

一、只有办理ETC卡的才能开具电子发票,取消了用户卡客户

用户卡客户自4月1日起,不能开具

通行费电子发票

了。未办理ETC卡的客户,仍按原有方式交纳通行费和索取票据。

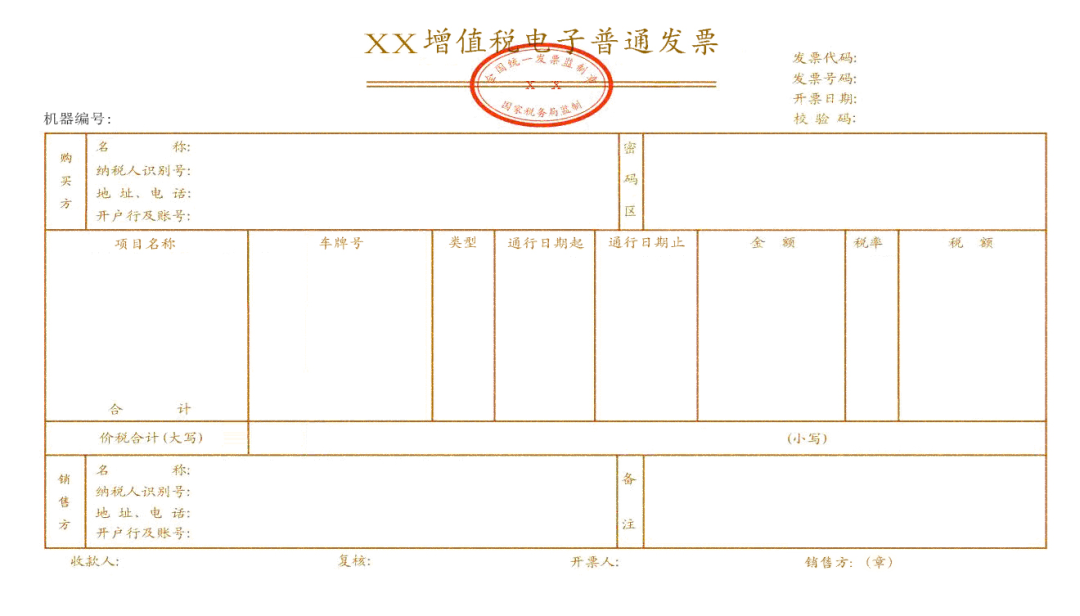

*收费公路通行费增值税电子普通发票票样*

二、删减了自开具之日起360日勾选确认的规定

这其实是必然的。国家税务总局公告2019年第45号已经明确,2020年3月1日起,一般纳税人取得2017年1月1日及以后开具的

收费公路通行费增值税电子普通发票取消认证确认

、稽核比对、申报抵扣的期限。

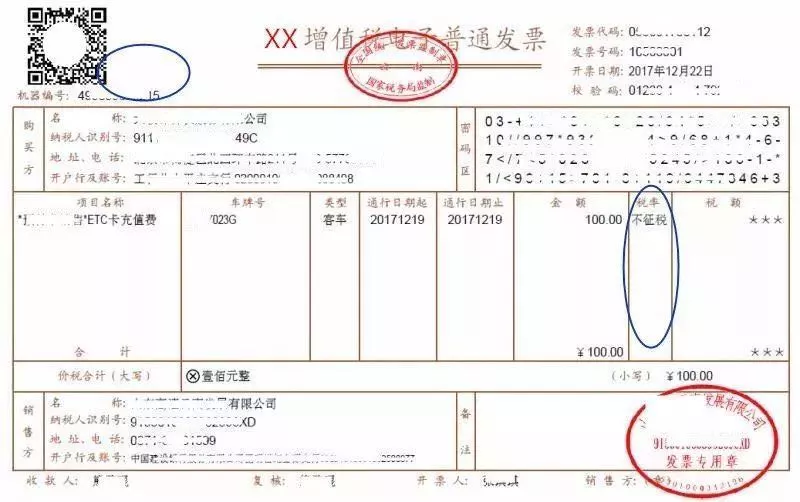

三、企业注意!ETC充值最好不要立即取得发票

充值后索取发票的,可全额开具不征税发票,之后发生通行费不再给开发票。

不征税发票的特征是:左上角显示“通行费”字样,税率栏显示“不征税”,

这类发票不能抵扣。

*不征税发票样式*

四、明确了开具通行费电子发票的最新流程

怎么抵扣?怎么申报?

目前有效的通行费发票主要有两种:

纸质发票和增值税电子普通发票。

2020年4月1日起,

只有办理ETC卡缴纳的通行费才能开具通行费电子发票,不再开具纸质票据。

而未办理ETC的,通行费就只能拿到纸质发票。

纸质发票和电子发票都是合法有效的发票种类,都可以作为原始凭证进行入账和报销,但是抵扣就不一样了。

2019年1月1日起,

纸质发票只有过桥、过闸费用能计算抵扣进项税。而通行费电子普通发票,只有征税发票能计算抵扣进项税。

2020年4月1日后,道路、桥、闸通行费抵扣标准,根据《关于租入固定资产进项税额抵扣等增值税政策的通知》(财税〔2017〕90号)梳理如下:

1、企业取得增值税电子普通发票后经过勾选认证后可以凭票面上载明的税额来抵扣增值税。

注意,企业取得的不征税发票不能抵扣。

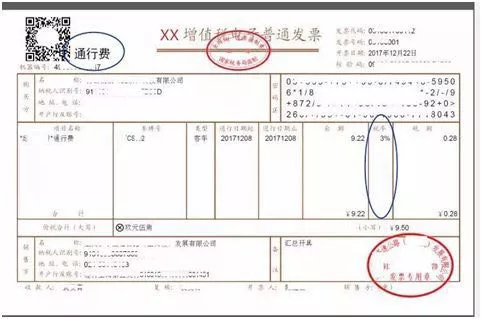

不征税发票,左上角无“通行费”字样,且税率栏次显示“不征税”,票样如下:

2、企业取得桥、闸通行费通行费,按发票上注明的收费金额按照下列公式计算可抵扣的进项税额:

桥、闸通行费可抵扣进项税额=桥、闸通行费发票上注明的金额÷(1+5%)×5%。

那么,通行费发票具体如何抵扣?一个案例让你弄明白!

某运输公司带着货物从R城出发送往P港,先后经过高速公路、跨海大桥和一级公路,其中高速公路费用309元,过桥费用21元,一级公路费用105元。从R城到P港取得的通行费增值税电子普通发票可抵扣的进项税额为多少?

-

高速公路通行费可抵扣的进项税额:

309÷(1+3%)×3%=9(元)

-

一级公路通行费可抵扣的进项税额:

105÷(1+5%)×5%=5(元)

-

过桥通行费可抵扣的进项税额:

21÷(1+5%)×5%=1(元)

-

可抵扣的进项税额合计:

9+5+1=15(元)

附:抵扣、申报流程

1、勾选进项

登录增值税选择确认平台,查询、选择用于抵扣的通行费电子发票。

2、申报表填写

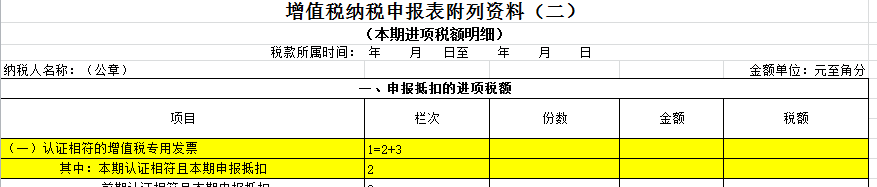

增值税一般纳税人申报抵扣的通行费电子发票进项税额,在纳税申报时应当填写在《增值税纳税申报表附列资料(二)》(本期进项税额明细)中“认证相符的增值税专用发票”相关栏次中。

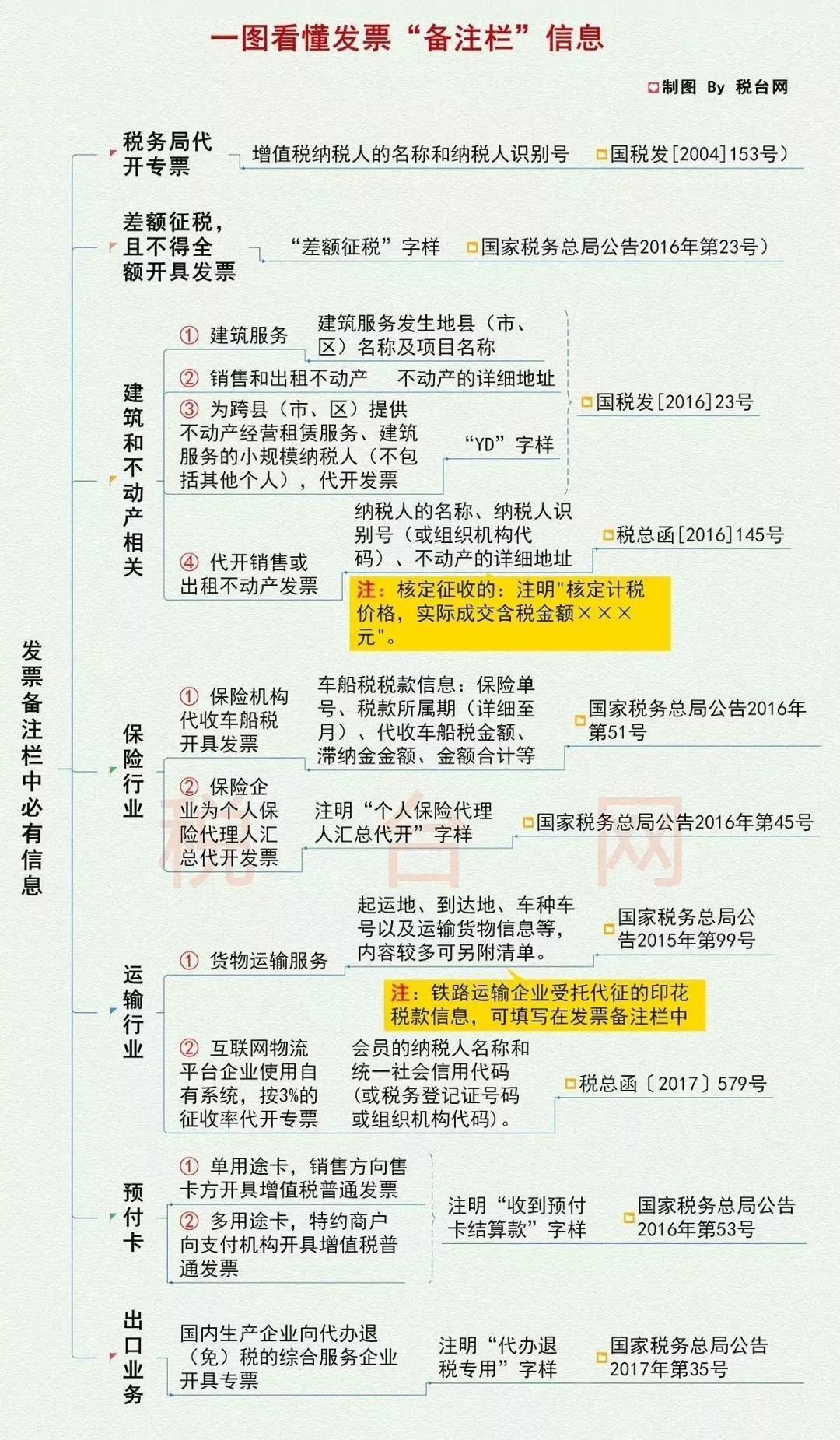

2020年发票备注栏填写指南

1. 纳税人自行开具

2. 税务机关代开

1、备注栏内注明纳税人名称和纳税人识别号;

《国家税务总局关于印发〈税务机关代开增值税专用发票管理办法(试行)〉的通知》(国税发〔2004〕153号)规定,代开发票岗位应按以下要求填写专用发票的有关项目。备注栏内注明增值税纳税人的名称和纳税人识别号。

2、税务机关为跨县(市、区)提供不动产经营租赁服务、建筑服务的小规模纳税人(不包括其他个人)代开增值税发票时

在发票备注栏中自动打印‘YD’字样;

3、税务机关为纳税人代开建筑服务发票时

应在发票的备注栏注明建筑服务发生地县(市、区)名称及项目名称;

4、税务机关为个人保险代理人汇总代开增值税发票时

应在备注栏内注明“个人保险代理人汇总代开”字样;

5、税务机关为出售或出租不动产代开发票时

备注栏填写销售或出租不动产纳税人的名称、纳税人识别号(或者组织机构代码)、不动产的详细地址;按照核定计税价格征税的,“金额”栏填写不含税计税价格,备注栏注明“核定计税价格,实际成交含税金额×××元”;

6、差额征税代开发票

通过系统中差额征税开票功能,录入含税销售额(或含税评估额)和扣除额,系统自动计算税额和金额,备注栏自动打印“差额征税”字样;

7、税务机关在代开增值税普通发票以及为其他个人代开增值税专用发票的备注栏上:

加盖税务机关代开发票专用章。

依据:税总货便函〔2017〕127号(增值税发票开具指南)

提示:以上列举备注栏应填写的信息,也是取得发票的纳税人需要重点审核的内容,根据《中华人民共和国增值税暂行条例》第九条规定,纳税人购进货物、劳务、服务、无形资产、不动产,取得的增值税扣税凭证不符合法律、行政法规或者国务院税务主管部门有关规定的,其进项税额不得从销项税额中抵扣。

>>>一图详解备注栏填写

未按规定填写备注栏的风险

1.增值税:

根据《中华人民共和国增值税暂行条例》第九条规定,纳税人购进货物、劳务、服务、无形资产、不动产,取得的增值税扣税凭证不符合法律、行政法规或者国务院税务主管部门有关规定的,其进项税额不得从销项税额中抵扣。

2.企业所得税:

根据《国家税务总局关于发布的公告》(国家税务总局公告2018年第28号)第十二条规定,企业取得私自印制、伪造、变造、作废、开票方非法取得、虚开、填写不规范等不符合规定的发票,以及取得不符合国家法律、法规等相关规定的其他外部凭证,不得作为税前扣除凭证。

3.土地增值税:

根据《国家税务总局关于营改增后土地增值税若干征管规定的公告》(国家税务总局公告2016年第70号)第五条规定,营改增后,土地增值税纳税人接受建筑安装服务取得的增值税发票,应按照《国家税务总局关于全面推开营业税改征增值税试点有关税收征收管理事项的公告》(国家税务总局公告2016年第23号)规定,在发票的备注栏注明建筑服务发生地县(市、区)名称及项目名称,否则不得计入土地增值税扣除项目金额。

2019年度工商年报正式开始

2019年度工商年报正式开始

市场监管总局发通知!2019年的工商年报正式开始了,

凡是在

2019年12月31日及之前注册的

公司、个体工商户、专业合作社等,现在开始,都要进行2019年度的工商年报。

除个体户外,其他企业6月30日前必须完成!

个体工商户年报时间延长到今年年底。不按规定执行的列入经营异常名录和严重违法失信企业名单,请大家务必转告。

市场监管总局通知:2019年年报开始了!

市场监管总局关于做好2019年度市场主体年报公示工作的通知

国市监信〔2019〕233号

号各省、自治区、直辖市及新疆生产建设兵团市场监管局(厅、委):

依照《企业信息公示暂行条例》《个体工商户年度报告暂行办法》《农民专业合作社年度报告公示暂行办法》规定,为切实做好2019 年度市场主体年报公示工作,现就有关事项通知如下:

通知主要内容(节选):

-

(一)拓展“多报合一”工作领域。继续实施与人力资源社会保障、统计、海关部门相关事项合并年报,总结“多报合一”成功经验,结合各地实际,规范推进与商务、外汇部门关于外商投资企业(机构)年报的“多报合一”工作。

2019 年度外商投资企业(机构)、海关管理企业“多报合一”年报时间统一为2020 年1月1 日至6 月30 日(个体工商户年报延期到今年年底)。

-

(二)突出重点行业领域企业年报。贯彻落实全国市场监管工作座谈会精神,在疫苗生产企业、特种设备生产企业等与人民群众生产生活密切相关的高风险行业领域,对于取得相关许可证的正常经营企业,要求企业依法履行主体责任,推动实现应报尽报。

同时,年报事项中增加“办理使用登记特种设备总台(套)数、检验有效期内特种设备总台(套)数”数据项,由企业自行填报并公示。

-

(三)因地制宜督导个体工商户年报。将个体工商户年报与企业年报工作同部署、同安排,在符合政策规定和数据标准基础上,各省(区、市)市场监管部门可以结合本地实际,对个体工商户年报的工作要求、报送方式等作出具体规定。厘清年报基数,合理区分经营规模和风险程度,盯紧重点对象。

有条件的地区要积极探索各种便利化措施,通过共享应用税务部门纳税信息等数据,优化个体工商户年报填报。

关于工商年报,你必须清楚这几点!

一、什么是工商年报?

工商年报是工商部门组织开展的企业年度报告公示制度。通过工商年报,可以让社会公众与合作伙伴了解企业的经营情况,保障交易安全;而企业通过工商年报,可向外界展现企业的实力与诚信经营的形象,利于企业的长远发展。

二、哪些企业需要年报?

凡是在市场监督管理部门进行注册登记的市场主体(包括企业、农民专业合作社、个体工商户)均应向市场监督管理部门报送企业年度报告。

三、企业工商年报包含哪些内容?