提示

:

点击上方

"

行业研究报告

"订阅本号

,以便随时来访。

相比发达国家,国内报废汽车拆解处理行业尚处于“农耕时代”:汽车报废率及回收率低;汽车拆解技术仍以手工拆解为主,技术水平有限;产业链上存在大量灰色地带,行业发展不规范......这些现状也从侧面反映了该市场的巨大发展潜力。

PS:免费索取报告,请关注“行业研究报告”下方菜单栏“我要报告”项;投资、理财、研修,请关注下方菜单栏“我要投资”项;IPO咨询、BP报告定制,请关注下方菜单栏“我要合作”项。

来源:中投顾问

如果说前10年是汽车行业发展的黄金期,那么未来10年将是汽车回收拆解行业的快速发展期,保守估计至2016年底,我国汽车报废量将达到1100万辆左右,整个行业规模预计超过1900亿元。相比发达国家,国内报废汽车拆解处理行业尚处于“农耕时代”:汽车报废率及回收率低;汽车拆解技术仍以手工拆解为主,技术水平有限;产业链上存在大量灰色地带,行业发展不规范......这些现状也从侧面反映了该市场的巨大发展潜力。

产业定义汽车拆解行业是指将报废不再使用的汽车零部件拆解下来,再回收或重新再利用,由此来获得丰厚收益的行业。

一、2016年我国年报废汽车量将能达到1100-1500万辆左右,保守估计2016年汽车报废量为1100万辆,仅按照其中废钢铁、废轮胎、废塑料和非有色金属含量进行统计,其行业规模在2016年预计将超过1900亿元。

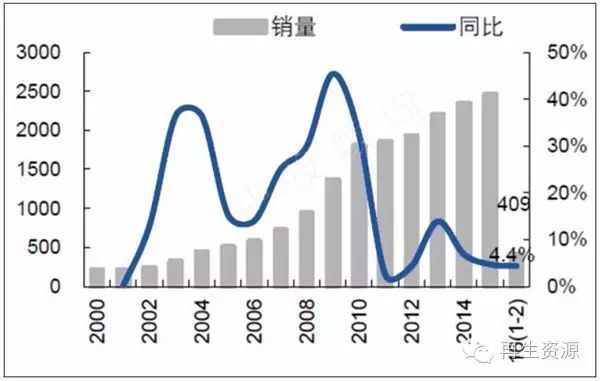

二、汽车通常报废期限为10-15年,2000年之后我国汽车行业进入需求爆发增长阶段,新车销量迅速增长,现阶段,我国已开始逐步进入汽车报废的高峰期。

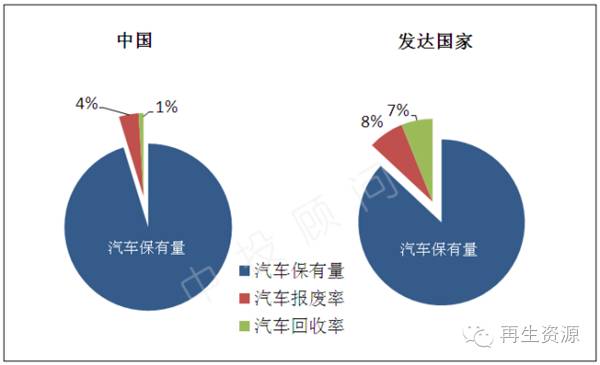

三、虽然我国报废汽车量保持高速增长,但整体汽车报废率仍然较低,平均仅为保有量的4%左右,明显低于发达国家6%-8%的水平,回收率更是只有保有量的0.5%-1%,远低于发达国家5%-7%的水平。

图表 中国VS发达国家:汽车报废率和回收率

一、国内汽车保有量大,已逐步进入报废高峰期。汽车通常报废期限为10-15年,2000年之后我国汽车行业进入需求爆发增长阶段,新车销量迅速增长,现阶段,我国已开始逐步进入汽车报废的高峰期。

二、“回收难”是困扰我国报废汽车产业的痛点。虽然我国报废汽车量保持高速增长,但整体汽车报废率仍然较低。

三、汽车拆解行业将“熊抱”互联网,进入高增长期。随着汽车拆解行业加速拥抱互联网,具备O2O特质的互联网商业平台将使得未来再造零部件销售渠道更加通畅,极大地打开汽车拆解市场的客户群,提升产业附加值。

四、黄标车整治将成为汽车拆解行业的催化剂。各地应对黄标车的方式主要有两种:一是规定时间范围内限行;二是通过给予一定程度经济补贴加速淘汰。政策方面目前集中于经济手段,巨量黄标车进入拆解市场推动汽车拆解行业快速发展。

一、从汽车销售情况来看,2000年以后,我国汽车行业进入需求爆发增长阶段,新车销售量迅速增长。汽车通常报废期限为10-15年,我国在2015年后已经进入机动车报废的高峰期。

图表 2000年-2016年2月汽车销量及同比增速

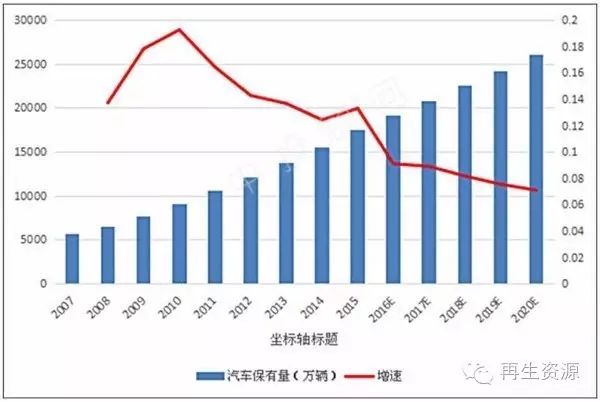

二、根据近几年数据,中投顾问预测,到2020年我国汽车保有量将有望达到2.6亿辆,按照成熟市场报废汽车占汽车保有量6-8%水平来计算,2016年我国报废汽车量将能达到1100-1500万辆,到2020年汽车报废量或能突破2000万辆。

图表 2007-2020年中国汽车保有量预测

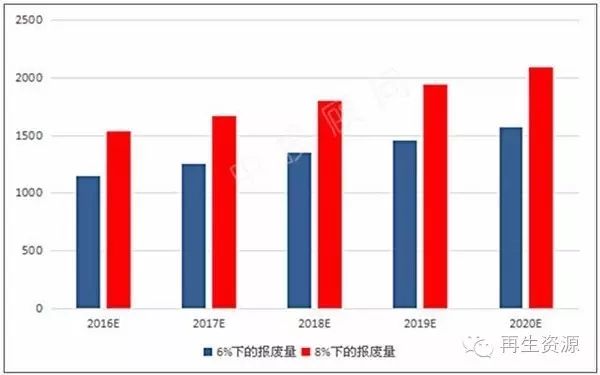

图表 汽车报废量预测(万辆)

三、保守估计2016年和2020年汽车报废量分别为1100万辆、1500万辆,以此计算仅废钢铁含量将达到1188万吨和1620万吨。仅按照其中废钢铁、废轮胎、废塑料和非有色金属含量进行统计,其行业规模在2016年预计将超过1900亿元,如果包含零部件再制造和相关设备需求,行业整体规模将成倍扩张。

图表 报废汽车蕴含价值估算