点击

金融行业网

,金融大拿、业内人士都在这里

今日微信号力荐

理财头条

licaitt

(长按红色字复制)

今日微信号力荐

理财头条

licaitt

(长按红色字复制)

来源:综合自智谷趋势(ID:zgtrend)、大伟看楼市(ID:zdw123zdw123zdw)、央视财经(ID:cctvyscj)、中介胜经(ID:gh_53c469607f3b)、金融大爆点(ID:wangdaicanyue)

最近房价肯定没涨,但很多人期望的跌也没看到!未来你可能会看到部分数据上开始下调,但如果下午提到的这个数字不跌,房价更多只是假摔。

房价是中国大众话题,全国10几亿人,会说话的基本都烦恼房价。2016年房价暴涨了,所以很多踏空的人期待能够在2017年上车。

下面还是聊聊数据:很多人关心的一个问题:

为什么调控从2016年930开始,到现在已经4个多月了,中国房价还没跌?(合肥那种数字游戏不算)

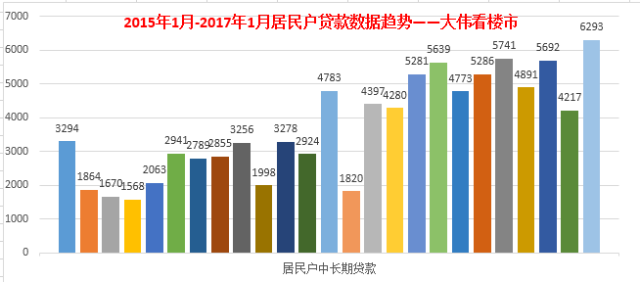

2016年1月数据显示:住户部门贷款增加6075亿元。其中,短期贷款增加1292亿元,中长期贷款增加4783亿元:

2016年9月住户中长期贷款约5741亿元。从这个数据看,基本解释了为什么调控已经4个月了,一线城市房价,除部分郊区外,价格基本平稳!

另外近期,中国楼市有四大事件最为引人瞩目。

九折!这是春节后北京各银行全面调整后的首套房利率,8.5折无处寻。随后,天津、青岛、广州、重庆等20个城市纷纷向北京看齐。

北京、上海、深圳,房价最高的3座城市,其房贷利率在这个初春集体率先告别八五折迈入九折时代。

换了新市长的首都,在房价调控上充当急先锋,甚至打破了18年的常规,从本月开始执行二套房贷款期限最长不得超过25年,30年期限从此成历史。

限贷限购后继续加码。虽然将30年调为25年,对能购买2套房的北京居民来说,基本是隔靴搔痒,但期间不断释放的信号却不可忽视:为了控房价,延续18年的规定都能打破,没有最狠,只有更狠。

房贷利率为什么上调?杠杆牛的危机?

在加息周期下,高杠杆和利率敏感性部门将受到较大冲击,比如债市、房地产、房地产链上的周期性行业、航空等。对于本轮牛市而言,利率的回升对楼市的冲击将比以往更加显著。

从2013年开始大陆居民买房的杠杆比例明显上升,并且从2015年下半年开始加速上升,目前的杠杆比例已经接近50%的历史高点,楼市销售的火爆完全是由于加杠杆导致的。

另一方面,人口结构也意味着杠杆牛市难以为继。从人口结构来看,年轻人的加杠杆能力是最强的,当人口结构趋向于老龄化时,加杠杆的能力将会下滑,也就无法继续支撑房地产的销售和房价了。而中国目前已经过了抚养比的拐点,人口结构将逐渐恶化,2016年的加杠杆游戏难以持续下去。

2月13日,中国证券投资基金业协会发布文件,禁止私募基金投资房价上涨较快的的城市的普通住宅项目,北京、上海。

没有买卖,就没有杀害。

而在一线楼市,现在是没有投资,就没有买卖;没有买卖,就没有伤害。

不仅要限制需求端,供给端也要卡住,遂成一线城市楼市的“冻结”状态。

2月12日前后,一则《房地产税快来了!2017年房价终于要跌了?》在网络流传。

然而,有点遗憾,其实,这不过是又一个不知从哪家媒体开始掀起的标题党的恶作剧。

事件的源头,是1月12日中共中央办公厅、国务院办公厅印发了《关于创新政府配置资源方式的指导意见》,意见称:“支持各地区在房地产税等方面的探索”。

仅仅是中央对地方探索的表态支持,有人便煞有介事地惊呼:“房地产税快来了!”

按照中国改革的经验:地方先试点,中央再立法,中央开年即为地方探索打了强心剂,房地产税的推出固然可能加快。不过,今年本届人大任期将结束,房地产税的诸多争议尚未共识,今年立法通过房地产税得可能性就显得很低了。

立法通过房地产税的事儿,估计得抛给下一届人大了。请加油!

“房地产税快来了”的说法之所以在坊间流传,某种程度上,也反映在严格调控的阴云下,市场和房企对政策加码的担忧。

点燃这把火的是《人民日报》。

2月13日,《人民日报》的一篇《财税改革,今年有啥大动作?》报道种,援引专家观点称,“下一步,可适当增加专项附加扣除项目,比如首套房贷利息等支出,以此降低中低收入群体税负。”

无确定时间表,无具体步骤。但是,“首套房贷利息抵扣个税”的消息却蹿升为热点,尤其对年轻房奴来说,无异是天上掉馅饼。

有人为他们算了笔账:

如果向银行贷款为200万元,30年,以等额本息方式还款,按照目前贷款基准利率计算,月均还款10614.53万元,其中约5060元是利息。

假设购房者税前月收入为1.5万元,按照个税政策(未扣除三险一金),应纳税1870元。

如果“首套房贷利息抵扣个税”政策落地,贷款利息支出(5060元)可以作为税前抵扣项,那么个人所得税的收入部分则为9940元(15000-5060),那么只要应该纳税733元,比之前少了1137元。这样一来,一年足足省了13644元。

这个礼包,乍看起来有点大。不过至少面临3个问题:

1. 买房人占大便宜了,没买房的肯定会闹意见。

2. 现在大城市限购限贷,“房贷利息抵税”则会刺激买房,政策显然左右互博,到时候政策怎么协调?

3.这个假设其实有点勉强,不具备普遍参考性。税前月收入为1.5万元的人能贷到200万元吗?

我们不排除将来会推出“房贷利息抵税”,但在目前环境下,仅停留在专家的设想中。

就像《人民日报》所说的那样,也只是援引专家观点,仅此而已。

此外,别忘了,“房贷利息抵税”的出发点,是为了降低中低收入群体负担。中低收入群体很难在北上深买房,国家现在也不鼓励,相反,三四线城市的房子库存很多,那才是政府扶持和国家鼓励的重点。假如“房贷利息抵税”最近3年落地,那么第1站很可能在三、四线城市。

一年之计在于春。

回过头来,看开年中国楼市发生的这4件怪事:

1. 上升的房贷利率

2. 私募基金禁投16个城市地产

3.“房地产税”传闻

4.“房贷利息抵税”

两条新规(“上调房贷利率”与“私募基金禁投地产”)都与限购城市相关,与去年国庆以来的收紧措施一脉相承。

而《房地产税快来了!2017年房价终于要跌了?》的噱头新闻,则显示出在当下无形之手和有形之手的博弈中,气氛紧张,结局悬念,是否出现压死骆驼的最后一根稻草,让人遐想。

总之,林林总总,拼凑而成的,是一幅“有形之手持续加码,高位房价动弹不得”的画面。

不过,敏感的人会发现,这并不是完整的故事。

去年12月的中央经济工作会议上,关于楼市,除了要求“抑制房地产泡沫”外,还有那么一句:“重点解决三四线城市房地产库存过多问题”。

其实这是双线:一条是要稳住一线房价;另一条是解决三四线城市房地产库存,也是今年的重点。

关于三四线城市,这里有3大信号再释放出来:

信号1:房产网站访问量提高

黄冈访问量上涨122%;梅州上涨108%;宿州上涨99%;安庆、宿迁上涨87%。其他上涨城市还有广安、六安、揭阳、遂宁、南充等。

某大型房产网站将春节期间的日均访问量同节前进行对比,结果发现,访问量增幅排名前五的城市均为三线,相反,北上广深访问量降幅明显,与成交量遇冷等不谋而合。

春节期间人员返乡是一大影响因素,但是三线城市访问量激增在以往真是罕见。

访问量的数据异动,与该平台的一项调查结果相符:“现居住一线、重点二线城市的人群对于三线城市住房均有强大购买欲望。”

信号2:三四线城市的房价数据回暖

统计局的最新数据显示,2016年12月一线和二线城市的房价多数微跌。

注:数字大于100,就是房价涨了,反之是跌

大部分典型的三四线城市,如唐山、温州、泉州、宜昌,房价在微涨。

一二线回落,三四线反弹,房价跷跷板无疑正在悄然往反方向摆动。

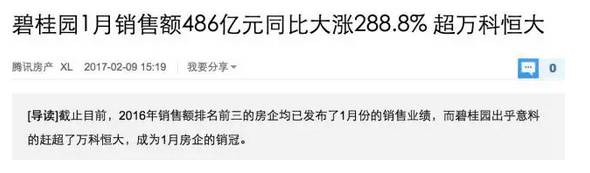

1月份,碧桂园销售大涨288.8%,超万科恒大,成全国房企冠军。为什么数据这么好?因为,扬州、惠州、蚌埠等中小城市是碧桂园的主战场。年初业绩爆发,它得益于三四线楼市的回温。

信号3:信贷倾向三四线城市

去年新增房地产贷款5.7万亿元,增幅57.9%,井喷的房贷助推一二线楼市疯涨;而限购限贷潮之后,2017年信贷资源向三四线城市倾斜。

中国指数研究院近期发表报告认为,2016年一二线热点城市新增贷款比重较高,2017年需求没那么大,信贷资源将结构性调整,趋于三四线城市倾斜。

从资金、政策再到社会意愿,开年种种迹象显示,2017年,很有可能是三四线城市房地产比一二线更暖和。

当然,是否在三四线楼市投资买房,还请各位读者在综合考虑了“自主还是投资”“升值空间”“自身家庭承受能力”等多个因素后,再出手。

未来,新房市场不排除少数开发商基于资金压力而让价走量,二手房市场亦可能出现一些坐拥多套住房的投机客降价出逃的行为。

房价跌了,不管你能不能按时还贷,银行都有权收走你家房。房产贬值,银行要你补足抵押!

以一个香港的购房者为例,故事是酱紫的:

“1997年的时候我买了一套价值742万港元的房子,从银行贷了667.8万港元,可这间住宅到2003年就只值250万港元了。”在香港一家律师行工作的赵先生,最终由于无法拿出更多现金来弥补抵押品的价值不足,不仅房子被银行无情收走,而且还欠下银行200多万港元。

明明保证月供按时交给银行,银行没有实际损失,没有违约呀。

但危险的种子就是这样被埋下的。需要明白:贷款合同的违约条款里,可不仅仅包括不按时还款,还包括抵押物价值减少。

《银行房屋按揭贷款合同范本》显示:

“抵押期间由于乙方(购房人)的过错或其他原因造成抵押物的价值减少的,乙方应在30日内向甲方(银行)提供与减少的价值相当的担保。否则,甲方有权要求乙方提前清偿相当于抵押物价值减少部分的本、息。

如果乙方既不提供价值相当的担保又不提前清偿等值的贷款本、息,甲方有权宣布贷款提前到期,要求乙方提前清偿全部贷款本、息。”

现在,朋友们知道房价暴跌为啥可怕了吧。已经贷款买房的朋友,快去把合同找出来,看看是怎么约定抵押物价值不足的。

声明:本文仅代表作者个人观点,不构成投资意见,并不代表本平台立场。文中的论述和观点,敬请读者注意判断。

关于版权:若文章涉及版权问题,敬请原作者联系我们。【电话:021-61551834;微信:hjwh123】

养老保险对每个人都很重要!但是应该怎么缴怎么领?关注小白读财后, 教你如何缴纳和领取操作方法。