今天盘后,央妈公布了几个月度数据。

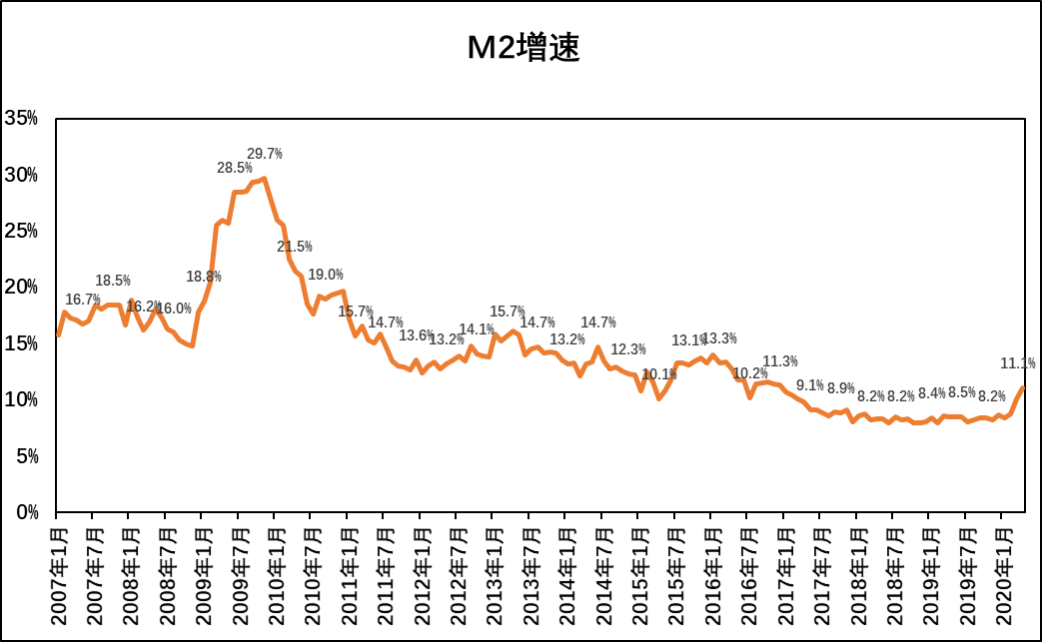

广义货币(M2)余额:209.35万亿元,同比增长11.1%

(M2增速抬头)

(M2增速抬头)

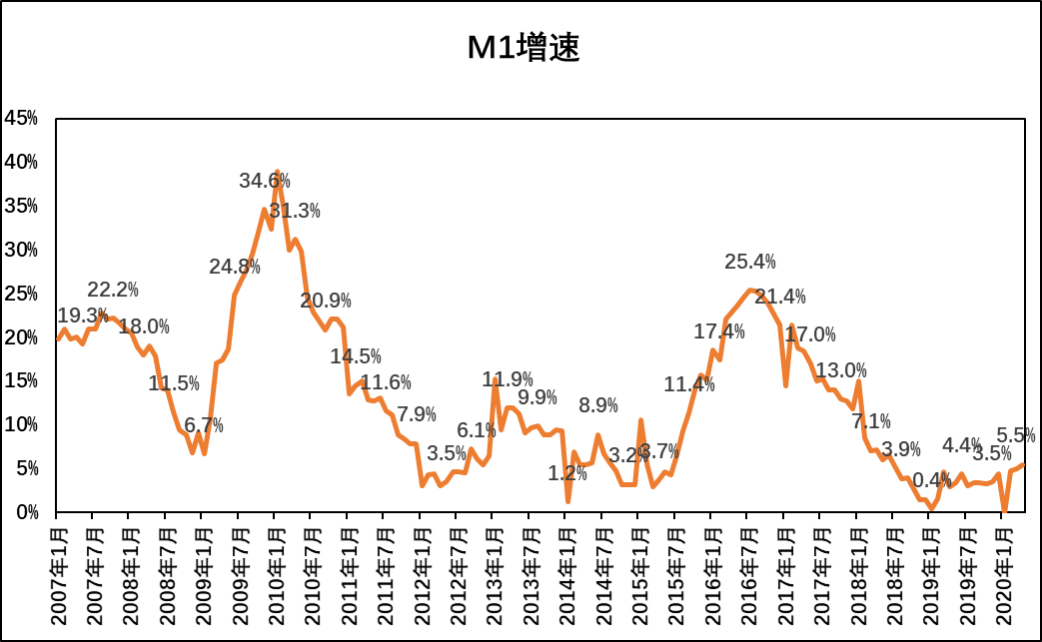

狭义货币(M1)余额:57.02万亿元,同比增长5.5%

流通中货币(M0)余额:8.15万亿元,同比增长10.2%

(M0增速连续3月>10%)

(M0增速连续3月>10%)

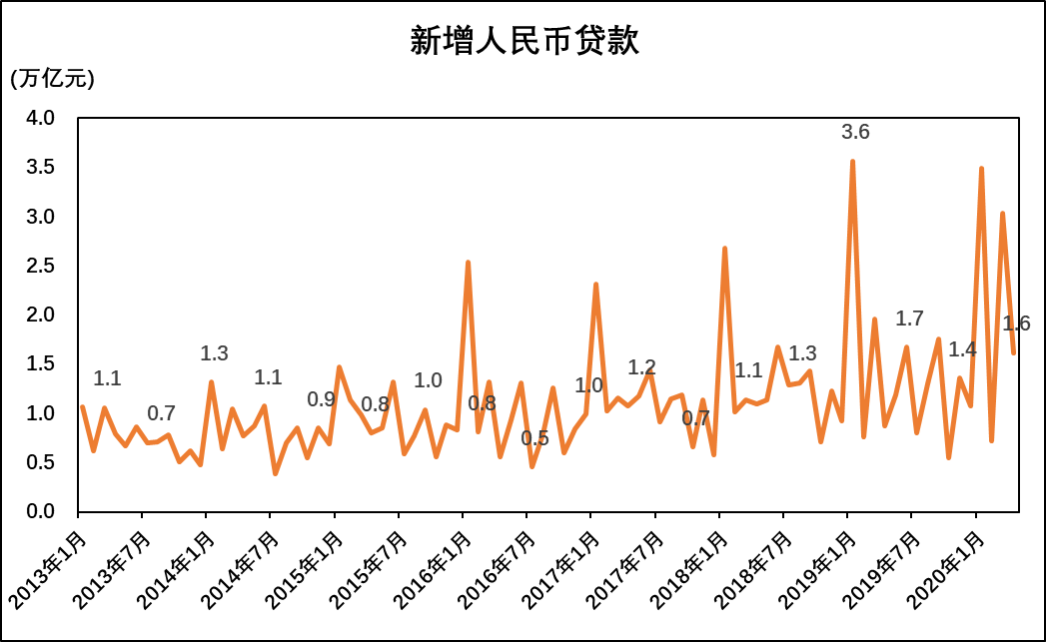

新增人民币贷款:1.7万亿元

(其中对实体经济发放的人民币贷款增加1.6万亿元)

(其中对实体经济发放的人民币贷款增加1.6万亿元)

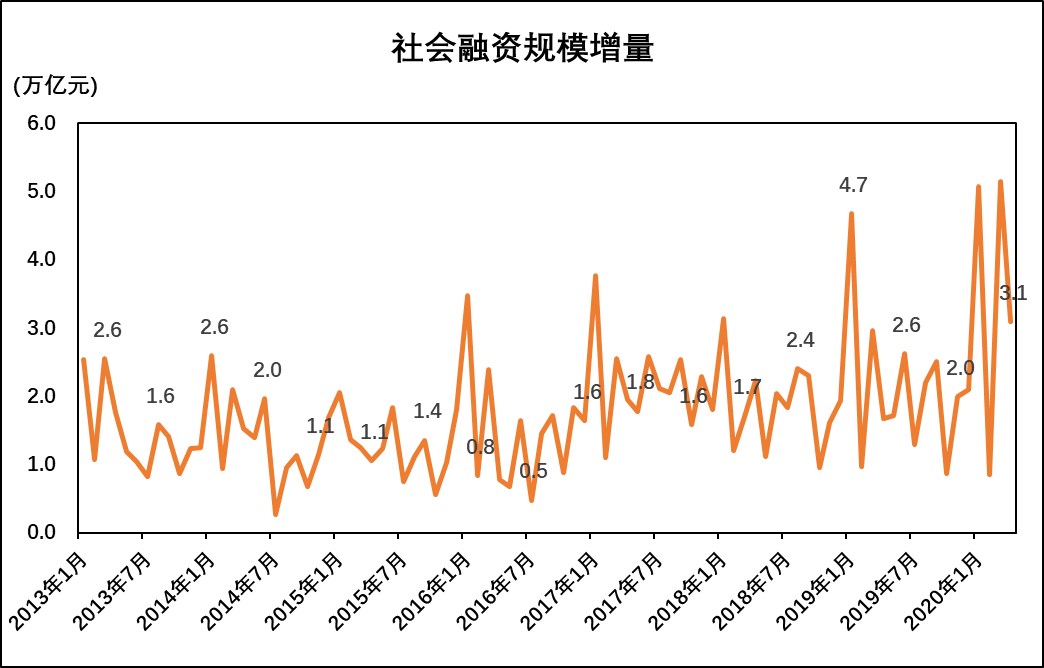

社会融资规模增量:3.09万亿元

开会在即,这代表真的要开搞了,也就是我

之前说过的

,通过【政府购买】,来补贴出口部门、消费部门,达到拉动GDP的目的。

政府购买,就是财政支出。

上篇文章

说过两个“更加”,一个财政,一个货币。

后者是前者的后盾,两者一定要协调配合。

逻辑推导大概是这样的。

“更加积极有为”的财政政策,需要扩大赤字。

财政赤字的增加,必然导致政府债券发行速度加快。

但没有货币政策配合,会造成所谓的

流动性挤压问题

:资金紧俏,政府融资成本飙升,资金利率上行,银行间流动性收紧,政府投资“挤出”民间投资。

所以就需要“更加灵活适度”的货币政策了。

两个“更加”一起提出来,用意就在这。

接着,一个很重要的概念

“财政赤字货币化”

,上个月底就被智囊提出来讨论了。

通俗一点说,就是直升机撒钱。

实际做法,从狭义定义来说,就是

财政向央妈开借条(直接透支)

,或者

央妈直接从一级市场认购政府国债

。

这是一种相当激进的印钞补贴财政方法,曾在上世纪30年代的日德两个国家用过(后来二战它们都成了轴心国),最终也都引发了恶性通胀。

广义的“财政赤字货币化”,也就是著名的“量化宽松”,包括央行在二级市场购买政府债券等一揽子手段,美联储本世纪就用了两次。

2008年全球金融危机爆发后,美联储启动了量化宽松政策,开始大量购买机构债券和MBS,通过QE向银行累计提供了约2.6万亿美元的超额准备金,使得美国的经济增速及失业率均出现好转。

2020年3月以来,受新冠疫情在全球蔓延以及国际油价暴跌影响,全球资产价格大幅下挫,美元流动性显著收紧。

美联储在将利率降至“0”的同时,宣布无限量启动量化宽松,大举增持美国国债,并推出了各种工具,绕道传导中介直接注入流动性紧缺部门,使得美元市场流动性明显改善。

年初以来,美联储持有美国国债占全部国债国模比重出现明显上行,由2019年年末的9.58%上行至2020年4月末的16%。

本世纪日本欧洲也都执行过量化宽松。

狭义的“财政赤字货币化”,由于副作用大,各国央行法律的相关规定都禁止,但也都保留了财政赤字货币化的理论可行性。

保留理论可行性,问题就是怎么用这个工具了。

另一位智囊提出了“财政赤字货币化”两个前提和“扩大财政赤字”四个考虑:

“财政赤字货币化”两个前提:

一是货币化必须以货币政策目标为限才不会对经济带来负面影响;

二是财政政策要有效率才不会伤害经济。

“扩大财政赤字”四个考虑:

一是我们的财政政策是直接介入经济活动为主,还是以提供均等的公共服务为主;

二是当前解决就业问题是加大政

府

投资或政府补贴投资为主,还是救助中小企业特别是小微企业为主;

三是财政对困难人群的救助能否精准,减少跑冒滴漏;

四是当前情况下用结构性信贷政策与用财政政策调结构哪个相对更有效率。

财政怎么搞,就看开会怎么说了。而“货币化必须以货币政策目标为限”这句话,

一季度央妈报告

已经说了:

“综合运用多种货币政策工具保持流动性合理充裕,保持M2和社会融资规模增速与名义GDP增速基本匹配并略高”

以我们的政策定力来说,应该不会让财政直接透支央妈,不过适度的“财政赤字货币化”可能在考虑范围。

还记得特别国债吗?

比如借鉴第一次特别国债发行的方式。1998年特别国债发行了2700亿元,面向工农中建四大行定向发行,所筹集资金用来补充它们的资本金。

看晕人的是,当时坏账成堆,“技术性破产”,奄奄一息,需要补充资本金的四大行,究竟哪来的钱认购特别国债?

央妈这时就出场了,对四大行进行定向降准,释放了超过2400亿元存款准备金,提高了货币供应量。

最终央妈资产负债表规模没有扩张变化,和财政打了一个完美配合。

上篇

说过,央妈比较有可能在下半年才祭出降息大招。在降息之前,上述这些灵活运用的工具策略,将会陆续有来,比起美国的裤子一脱到底,总是高明多了。

不管怎么说,4月的M2、信贷和社融增速数据,再次表明信用扩张的加速器已经开动。

一切就看2会祭出什么刺激经济措施了,这次第三次特别国债的用法,也将揭晓。

不论什么妙招,传导至经济都需要时间,但对于预期先行的股市,将产生什么作用,不言可喻。

留言区见。

往期精华目录: