近期,凯迪生态中票违约事件持续发酵,朋友圈流传的文章《资产证券化“锁死”6.5亿元电费收入 凯迪生态8家电厂缺料停产》引发了大家的担忧:资产证券化对于融资人来说真的是洪水猛兽吗?证券化真的让融资人有钱不可用?今天小编以凯迪电力上网收费收益权一期资产支持专项计划(以下简称“凯迪ABS一期”)为例,来为证券化正名,并对收费收益权ABS产品设计给出一些启示。

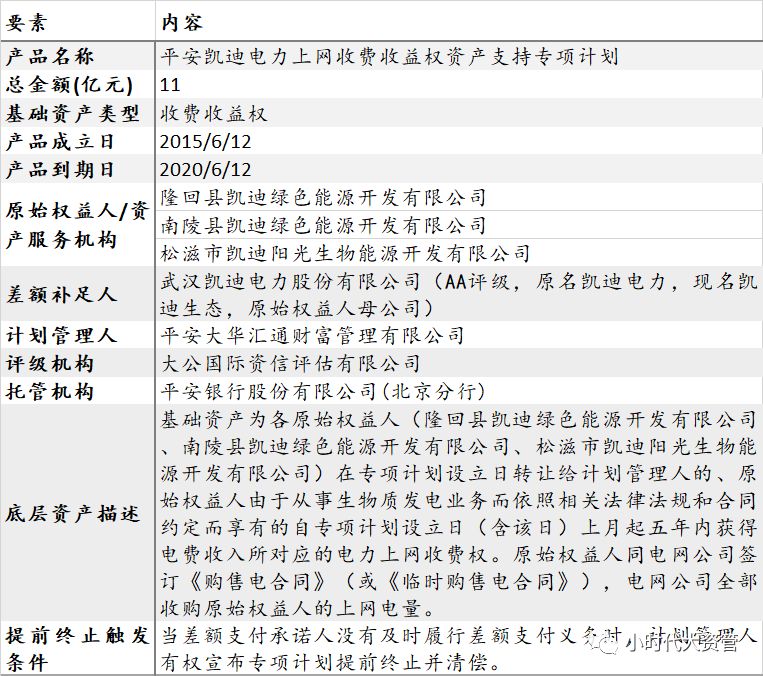

1.1 凯迪ABS一期项目基本情况

表格 1:产品基本要素

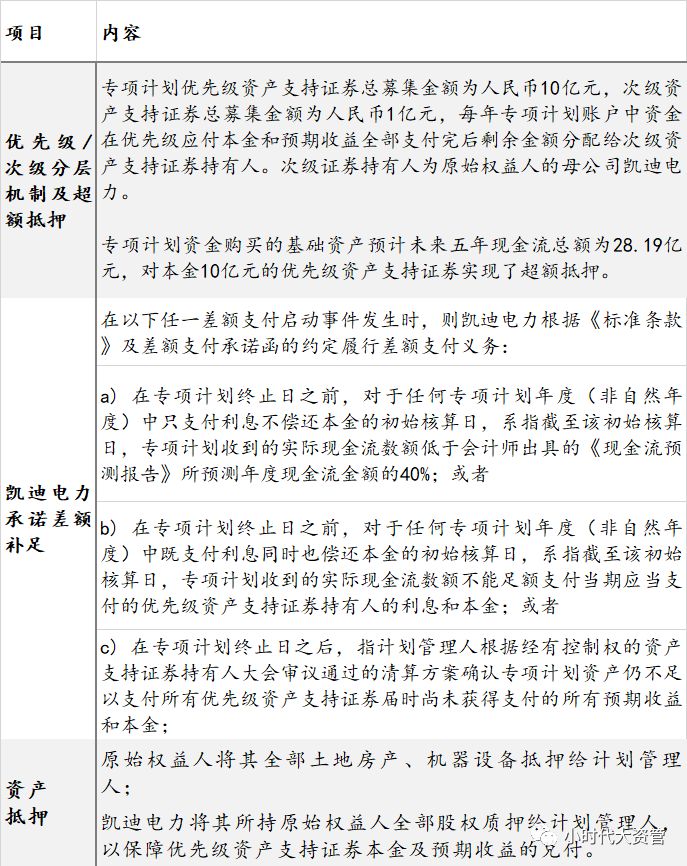

表格 2:产品分层情况

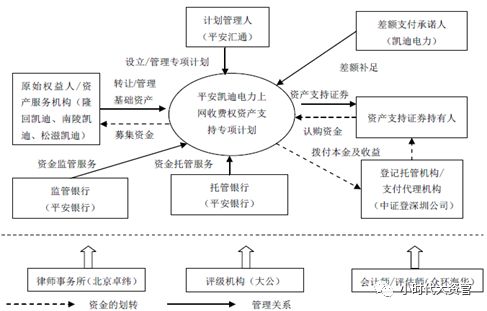

1.2 凯迪ABS一期项目结构图

1.3 凯迪ABS一期增信方式介绍

2.1 问题:现金流归集频率和本息兑付频率差距较大

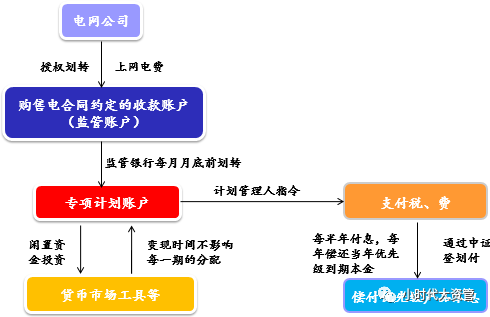

凯迪ABS一期基础资产现金流每月归集,但利息是半年分配,本金按年分配,导致了专项计划账户资金沉淀过多。

具体现金流划转安排为:每个月监管银行在收到电力公司支付的电费收入后予以冻结,并于不晚于现金流划转日16:00时前从监管账户划转至专项计划账户。监管银行于专项计划存续期间每月最后一个工作日16:00前(遇法定节假日或休息日顺延至其后第一个工作日),将届时监管账户中全部电费收入划付至专项计划账户。监管账户在该期间的所有电费收入,在向专项计划账户全部划转前不得作其他任何用途。托管人在分配资金划拨日按照管理人的分配指令将专项计划账户中的资金划拨至计划管理人和托管人等机构的指定账户以支付专项计划费用,并将当期资产支持证券预期收益和本金划拨至中证登深圳分公司指定账户。中证登深圳分公司在每半年付息日和每年到期本金兑付日将专项计划分配资金划付至资产支持证券持有人资金账户。

分配顺序为:

(1)专项计划涉及的应纳税负和其他各项专项计划费用;

(2)当期应分配的优先级资产支持证券预期收益;

(3)当期应分配的优先级资产支持证券本金;

(4)当期剩余资金全部分配给次级资产支持证券持有人(次级资产支持证券仅在当年度优先级资产支持证券的本金兑付当期才参与分配剩余收益)。

具体如下图:

加快优先级本息兑付频率

尽量缩短资金归集和证券分配之间的时间差。对于基础资产现金流按月归集的项目建议可以设计为按季度还本付息,多余现金流按一定比例分配给次级,次级收益直接分配进入企业运营专户用于经营使用。

但这不是凯迪生态电厂缺料停产的实质原因!!!且听小编下文继续深挖。

2.2 现金流预测过于盲目粗放

对于凯迪ABS一期基础资产三家电厂,会计师出具的现金流预测报告中2015-2020年电费收入每年均为4.7亿元,而2016年、2017年实际收到的金额分别为2.62亿元、3.23亿元,较预测值分别减少了44%和31%。现金流减少的主要原因为机组未全年满负荷运行;两湖区域突发洪水给燃料收购、运输、储存造成困难;湖南省调峰安排暂停除水电以外的其他发电厂发电;电厂年度停机检修等。

谨慎预测现金流

对于现金流应基于历史运营情况进行谨慎预测,要考虑到企业现金流断崖式下跌的极端情况出现,不能为了融资而盲目乐观预测。

2.3 问题:凯迪电力承诺差额补足的增信效果有限

凯迪电力承诺差额补足义务。但凯迪电力2014年营业收入为28.49亿元,净利润仅为2亿元,而同期流动负债为57.33亿元,约为当年营业收入的2倍。站在项目发行时点考虑,当期营业收入尚不足覆盖流动负债,又如何能保证有足够能力进行差额补足?

关注增信措施效力判断

设置差额支付、保证担保等增信措施的本意是绑定差额支付承诺人、保证人等相关增信主体,起到稳定基础资产现金流的作用。实际操作中很多项目采用原始权益人集团体系内的主体(控股股东或关联公司)担任担保方,依然是在体系内的增信,一旦某一方出现流动性危机,很可能互相传导,恶性循环。在本案例中,由于原始权益人控股股东凯迪生态(原名凯迪电力)面临资金危机,无法给ABS基础资产所涉及的电厂提供流动性以支持其稳定持续经营,造成电厂原材料供给不足面临停产。因此,收费收益权类资产最好寻找实力较强的担保方对ABS产品进行担保,这样当企业出现风险违约时可以向担保方进行追偿,能够有效保障ABS证券持有人的权益。

综上所述,ABS的基础资产分析尤为重要,要关注未来现金流的稳定性,尤其是在现金流假设方面,要基于谨慎原则,重视极端情境下现金流的压力测试。此外,增信措施的具体效力也值得深究。而基础资产现金流的归集、分配的合理设计可以起到锦上添花的作用。