据亚洲金属网截至2017年5月15日,我国约223.6万吨电解铝产能指标已完成交易

,占总置换产能247.6万吨的90.3%,产能置换即将达成印证改革正有条不紊推进。

国君有色新材料 刘华峰 / 徐明德 / 汤龑 / 邬华宇

-

主要结论:我们认为近期板块调整主要是由于电解铝供给侧改革的推进刚完成

第一步

,即管控增量市场,未来几年新增加供给基本为零。而对于大家关心的存量非合规产能没有具体的政策出台,而是给了企业和地方政府在6月底之前的一个核查的期限。但是产能置换率先打响了电解铝存量产能改革的第一枪,是电解铝供改的

第二步

,接下来非合规产能关停、冬季采暖环保整治是第三和第四步,建议密切关注6月即将迎来的地方政府整治本区域非合规产能的密集政策期。

-

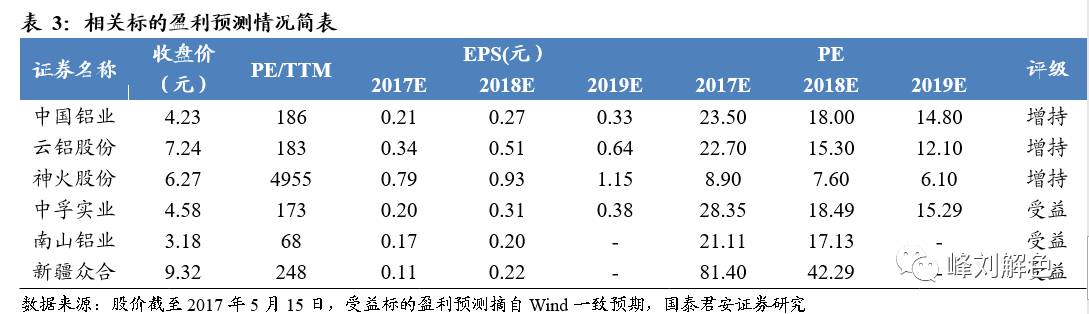

标的:神火股份、中国铝业、云铝股份、中孚实业、南山铝业等。

-

维持电解铝板块增持评级。

我们认为我国电解铝产能置换指标已有223.6万吨完成交易,占总置换产能的90.3%,产能置换几近完成,再考虑到前期全国多省诸如新疆、山东、内蒙古等已正式发文响应电解铝违规产能整顿行动,供给侧改革即将进入第二阶段“地方核查”阶段。既有迹象表明我国电解铝供给侧改革正有条不紊持续推进,相关政策正不断落实着地,铝价和板块风险偏好有望持续上升,维持电解铝板块增持评级。

-

产能置换为严控新增产能重要途径,目前已几近完成:

我们判断供给侧改革将有可能从以下几方面着手:①严控新增产能:可通过产能置换、抑制在建新产能等实现;②淘汰落后产能:或以能耗作为直接评判标准;③环保整治限产:诸如实施“2+26”等政策以达限产目的。而严控新增产能作为第一要义,产能置换为其重要实现途径,目前已几近完成:据亚洲金属网数据截至2017年5月15日,我国约223.6万吨电解铝产能指标已完成交易,占总置换产能247.6万吨的90.3%,产能置换即将达成表明供给侧改革正有条不紊推进,也为后续改革攻坚奠定了良好基础。

-

多省正式发文响应违规产能整顿行动,供给侧改革即将进入地方核查阶段。

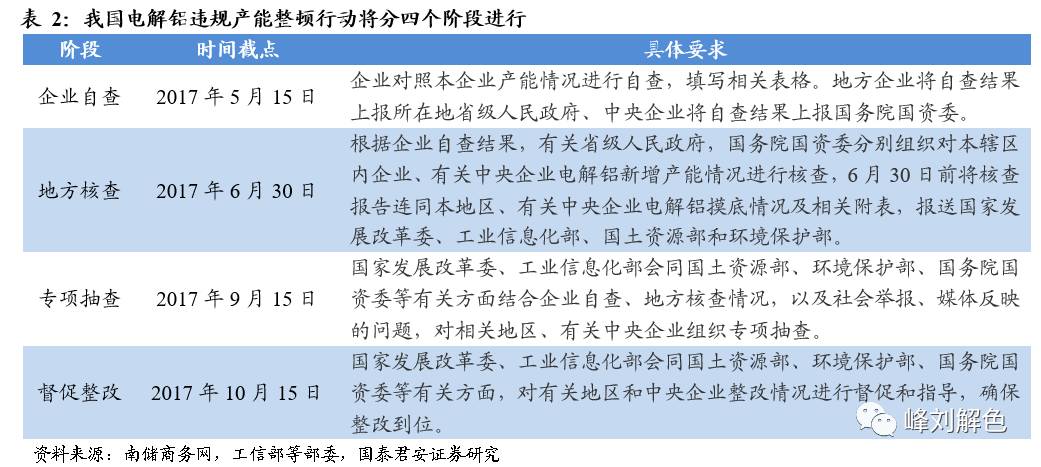

截至2017年5月9日,全国已有新疆、山东、内蒙古等省市陆续发文响应电解铝违规产能整顿行动,要求企业做好自查工作,如实上报违规产能,并依法进行整改整治,而第一阶段的“企业自查”也行将结束(截至2017年5月15日),我们判断供给侧改革即将进入第二阶段的“地方核查”(截至2017年6月30日),届时核查、整治标准或将更为严厉,供给侧改革有望取得实质性进展,改革推进力度、政策落地速度或超市场预期。

-

投资建议:

基于对铝价有望在供给侧改革预期下高位企稳,电解铝板块风险偏好有望受益于改革持续推进、政策不断落地而明显上扬的判断,我们认为受环保整治影响较小、成本优势明显的相关标的将率先受益于改革推进:推荐神火股份、云铝股份、中国铝业,受益南山铝业、中孚实业、新疆众和。神火股份:借力新疆释放低成本产能;云铝股份:国内唯一水电概念电解铝企业;中国铝业:降本增效持续推进,业绩拐点已至;南山铝业:车用铝合金板行将放量;中孚实业:煤电铝一体化锁定成本优势;新疆众合:将受益于军用高纯铝快速增长及“一带一路”。

-

风险提示:

电解铝供给侧改革推进力度不及预期的风险

我们判断电解铝供给侧改革有望从以下几方面着手:①严控新增产能:可通过产能置换、抑制在建新产能等实现;②淘汰落后产能:或以能耗作为直接评判标准;③环保整治限产:诸如实施“2+26”等政策以达限产目的。而严控新增产能作为第一要义,产能置换为其重要实现途径而备受关注。2015年4月,工信部印发《关于印发部分产能严重过剩产业行业产能置换实施办法的通知》(工信部产业[2015]127号文),明确指出:钢铁、水泥、电解铝等产能严重过剩行业项目建设,须实施等量或减量置换,特别在京津冀等敏感区域必须实施减量置换。

据亚洲金属网,截至2017年5月15日,我国约223.6万吨电解铝产能指标已完成交易,占总置换产能247.6万吨的90.3%,剩余青海金源和山东齐星计划共出让24万吨产能(占比9.7%)。产能置换即将达成表明供给侧改革正有条不紊推进,也为后续改革攻坚奠定了良好基础。

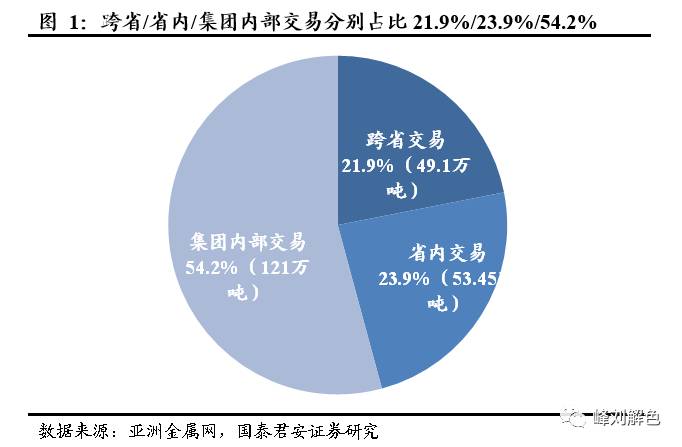

而已交易的223.6万吨指标大致可以分为以下几类:跨省交易占比21.9%,省内交易占比23.9%,集团内部交易占比54.2%。

(1)跨省交易49.1万吨(占比21.9%):东方希望包头稀土铝业正在固阳建设一个年产能50万吨的电解铝项目,该厂已经购买湖南创元和泰山铝业共约39.1万吨电解铝产能置换指标。内蒙古蒙泰铝电购买江苏大屯10万吨电解铝置换指标。

(2)省内交易53.45万吨(占比23.9%):主要涉及河南省,其省内的电解铝指标只能在省内出售,淘汰的大部分指标已被河南豫港龙泉铝业购买。

(3)集团内部交易121万吨(占比54.2%):青海鑫恒/四川其亚/抚顺铝业/浙江华东分别交易35/38/33/15万吨。

投资建议:推荐神火股份、云铝股份、中国铝业,受益南山铝业、中孚实业、新疆众合

电解铝产能置换几近完成,再考虑到截至2017年5月中旬,全国多省市诸如新疆、山东、内蒙古等已正式发文响应电解铝违规产能整顿行动,供给侧改革即将进入第二阶段“地方核查”阶段(截至2017年6月30日),既有迹象表明我国电解铝供给侧改革正有条不紊持续推进,相关政策正不断落实着地,铝价和板块风险偏好有望持续上升。

我们认为受环保整治影响较小、成本优势明显的相关标的将率先受益于改革推进:推荐神火股份、云铝股份、中国铝业,受益南山铝业、中孚实业、新疆众和。神火股份:借力新疆释放低成本产能;云铝股份:国内唯一水电概念电解铝企业;中国铝业:降本增效持续推进,业绩拐点已至;南山铝业:车用铝合金板行将放量;中孚实业:煤电铝一体化锁定成本优势;新疆众合:将受益于军用高纯铝快速增长及“一带一路”。

由于电解铝供给侧改革牵涉面较广,相关方利益关系错综复杂,改革推进将会面临诸多阻力,若措施不当将使改革进度不及预期。