点击上方“腾讯科技”,选择“置顶公众号”

关键时刻,第一时间送达!

文 / 薄珂

微信公众号 / 一本财经

现金贷的监管来了。

某种意义上,现金贷确实满足了部分人群的信贷刚需,也是普惠金融中不可或缺的一环。

因此,监管并没有和网贷一样,痛下杀手。

“并不早”,行业内对监管到来,认为时机正好——在没有失控之前,监管给所有的人,留有余地。

剩下的,就是现金贷从泥潭中走出,浴火重生……

01 市场刚需

3月下旬,现金贷轻松愉悦的创业环境,渐渐消逝。

多位知情人透露,北京市金融局约谈了众多现金贷平台,并让他们在7月下旬之前,整改完毕。

至于如何整改,并未给出方案。

大家在惴惴不安中等待了一个月,等来的是更为严苛的监管。

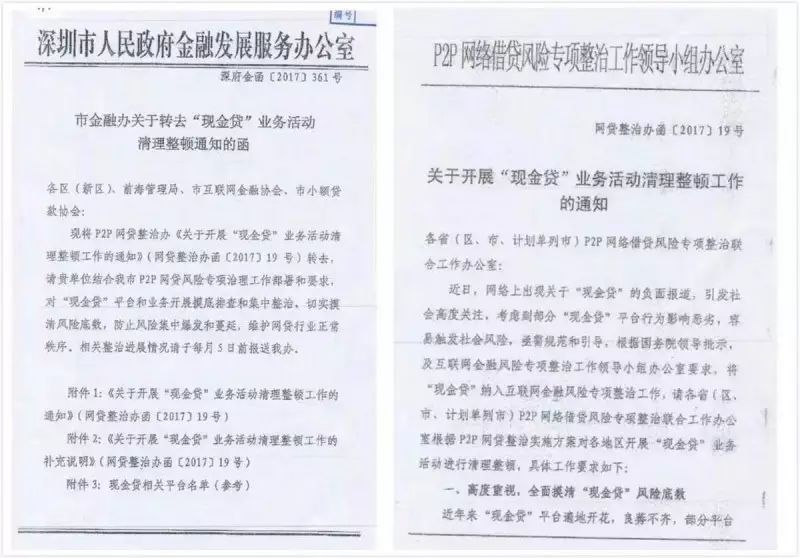

4月15日,P2P网络借贷风险专项整治工作领导小组办公室发出了《关于开展“现金贷”业务活动清理整顿工作的通知》,要求对各地区“现金贷”平台开展摸底排查与集中整治。

《通知》附上了一条长长的整治名单:涉及429个APP、72个微信公号和117个网站。

行业一片风声鹤唳——监管的果敢和出手之快,超出所有人的想象。

据此,现金贷的黄金时代正式结束,进入了监管夹持的紧缩时期。这个互联网金融领域当下最火的品类,命运又将如何?

“监管中对现金贷的定义很模糊”,一现金贷平台的负责人郭青云,上周参加一场现金贷专项研讨会时发现,监管层对于现金贷的定义,并不明确,甚至将“辱母案”的原因,也归结于现金贷。

实际上,辱母案主要涉及的是民间高利贷,跟现金贷并无关系。

现金贷的真正定义,到底是什么?

现金贷的发展源头,来自于美国的“Payday Loan”,一般借款金额较小,还款周期也比较短,三五百美元,借款2周左右。“发薪水的时候,就能还款”,因此也叫“发薪日贷款”。

因此,业内现在对现金贷的定义,普遍为:借款金额在5000元以下,借款周期在30天以下。

在这个基础之上,还演变出了“微额现金贷”,金额更小,只有500-1000元,借款周期只有一周。

在美国,关于发薪日贷款的争议一直未断,它到底是帮助人们脱离困境的英雄,还是让人陷入债务危机的恶棍?

“实际上,小额现金贷发展至今,有历史发展的必然性”,研究小额现金贷的专家罗心雨称。

仔细来想,现金贷提供的无抵押信贷服务,在某种程度上和信用卡很像,都是“花明天的钱”。

根据央行数据统计,10亿成年人里有借贷纪录的只有4.4亿。这也意味着还有几亿人不在消费信贷服务范围内。

这几亿人群,就没有信贷需求吗?恰恰相反,他们的需求更为旺盛。

清华五道口金融学院院长、中国人民银行原副行长吴晓灵称:“对于低收入人群来说,有融资的机会,远比融资价格重要。”

这群银行眼中“高危”、“次贷”的人群,获得一个被服务的机会,难能可贵。

美国发薪日贷款的火热,也恰恰说明,对穷人提供金融服务,也有很大的市场。

到底是哪些人在使用现金贷?

某行业排名靠前的现金贷平台,给用户做了一个画像:“80%为男性,平均年龄在27岁,资金用途多为对时效性要求较高的日常消费。”

对于资金的真正用途,中国还没有正式的统计报告,但美国对此已研究了20多年。

美国学者研究发现,这其中存在两种类型的消费者,一类是,面临个人灾祸或者日常开支而借款的人;而另一类,是为了诱惑性消费贷款。

一个是刚需,一个是滋生的欲望。而两者,会产生截然相反的结局。

2001年,两位美国学者援引普华永道的一个调查发现,66%的贷款用途是为了克服负向冲击(譬如灾祸)和应急需要。

某种意义上说,在美国,大部分钱是用在“刚需”之上。可以让人们有渠道借到钱,度过暂时困境,至少人们不会因为暂时付不起一个月的房租被赶出门,不会因为手头紧看不起病。

同样,在中国,现金贷也有存在的价值,也满足了部分人群信贷的刚需。

某种意义上说,这也是普惠金融的核心逻辑——服务传统金融服务不到的大众人群。

02 有劣币,也有良币

是刚需,也是普惠金融,但行业发展早期过于草莽,行业存在诸多问题,导致了劣币驱逐良币。

“再好的政策,也经不住无底线的透支。”面对行业乱象,苏宁金融研究院互联网金融中心主任薛洪言着实心急,“眼看就要把‘普惠金融’这杆大旗给弄残了。”

某排名前十的现金贷负责人透露,在行业的尾部,部分玩家确实在“瞎搞”,拉坏行业名声。

乱象之后,一定会有前沿的领头企业,试图通过自律和约束,将行业从泥潭中打捞出来。

为了避免自己的用户出现过重的“债务危机”,而导致过激事件发生,有不少平台正在尝试缓冲政策。

比如,为了避免用户被高额滞纳金压垮,魔法现金设置了“不展期、不续期且设置债务上限”的政策,现金巴士也设置了类似的“封顶政策”——到了一定的金额后,滞纳金将不再增加。

“说实话,滞纳金、罚金的制度,都是为了刺激用户,让他有危机心理,如果不还,金额会越变越高”,郭青云称,但是到了后期,他如果看到金额滚到超过他的心理预期,他就会产生“破罐子破摔”的心理,直接不还。

因此,对滞纳金设置一个封顶政策,确实是良心之举,产生了威慑力,也避免用户陷入太深的债务危机。

“对于一些真的还不起的用户,我们会考虑减免他的利息”,郭青云称,如果核实他的情况属实,再逼他也没用,会考虑“人性化帮扶”。

掌众金融CSO谭淳称,在监管出来之前,为了应对行业供给大幅增加,他们已准备将年利率适度下调,整体做到不超过“100%”,对于陷入债务危机的用户,一直也是视情况协商处理。

一些平台,为此还专门开通了救助通道。而债务人,也明显感觉到了平台的松动。

“拍拍贷竟然主动找我协商了,”此前,陷入几十万债务危机的年轻小伙海波,曾联系各家平台,希望协商还款,大都被拒,而如今,平台态度明显和缓。

行业中确实有不少平台想好好做,将其视为“事业”,而非“暴利”的生意。

03 他山之石

监管刚一出手时,薛洪言率先站出来连续发文为行业正名。他最害怕政策一刀下来,伤及“真正想好好做的企业”。

作为国内现金贷最直接的对标物,英美关于Payday Loan(发薪日贷款)的监管措施,有一定的参考性。

美国的发薪日贷款自90年代兴起,持续发展近20年,年化利率也一度高达300-1000%。

由于美国是分州而治,各州在立法和监管过程上,松紧程度不同。

监管宽松的州,采取了相对简单的修补,例如,要求披露信贷交易的关键条款,并且所有费用都要求换算为年利率,最核心的逻辑,就是“阳光透明”。

稍微严一点的州,就颁布法令,限制单个客户可以同时获得的贷款数量;限制连续贷款,强制要求同一个客户两次贷款之间,要有一定时间间隔——目的就是,限制共债和贷款数额。

更严一点的州,禁止贷款机构使用刑事控告的方式来催收。

最严的州,直接禁止Payday Loan。

目前,Payday Loan在美国的二十九个州是合法的,有九个州是严格限制下的合法,其余十四个州以及哥伦比亚特区是非法的。

美国对于Payday Loan的治理,有3点措施:

1、要求信息披露;

2、明确利率上限;

3、防止暴力催收。

本次现金贷转型整治总的方向,与此如出一辙。

从信息披露角度来说,薛洪言认为,也是筛选真实用户的一种方式。

“只要信息披露到位,对大多数借款人而言,都会对利率真正高的离谱的贷款产品说不;反过来,在信息披露到位的情况下,借款人的借款意愿依然强烈,便说明利率仍在市场供需的合理水平内,需要有一定的政策容忍空间。”

今年3月,吴晓灵在博鳌亚洲论坛年会上,提出过借鉴南非经验的建议。

她提到,南非有一个《高利贷豁免法》。

当地的红线是21%,超过就是违法。但如果金融机构发放5000美元以下的贷款,不管利率是多少,只要到小额贷款管理机构做一下登记,交纳登记费就可以。

某种意义上,这也是做到信息的公开透明。

用登记的方式,自律型监管,“能够把一些恶意欺诈行为、恶意高利贷的行为孤立起来,打击它的时候便会更加容易”,吴晓灵称。

关于利息上限,按照我国的法律,高于36%的利息,就算是高利贷。

“如果将36%设为上限,所有的现金贷公司,都只能死”,郭青云称,因为,利息几乎覆盖不了成本。

行业里有企业计算过,首先,一个用户的“获客成本”,是50-100元。

他一旦申请了贷款,风控需要调取各方数据,单个成本是3-5元,行业一般的通过率是15%,也就是说,一个通过用户的“数据成本”是20-30元。

再加上坏账拨备、资金成本、通道费等等,整体成本在120-220元。

但微额现金贷一般是借款1000元,30天内还款,如果年化率是36%,就只有30元,这如何盈利?

“在金融规则中,高风险高收益是相伴而生的。对于较为高危的次贷人群来说,收取高利息,也有某种意义的合理性”,郭青云称。

国外的利率上限,也较为考究。

2015年,英国颁布新法规规定:所有贷款的利息和费用每天不得超过0.8%,年化利率不能超过200%。

罗心雨认为,那条线是多少不是关键,而是由谁操刀才是关键。“假如划了200%的线,那么是不是意味着绝大部分在36%以下做事的企业同样可以放开利率了?”

划这根红线,就相当于给普惠金融画了一个“圈”,将可以服务的人圈起来——圈大,服务的人就多,圈小,群体就小。

“需求总是要被满足的,你不满足,民间高利贷自会去满足。”薛洪言认为,某种意义上说,现金贷将部分用户从民间高利贷中疏导出来。

“36%以下,显然是传统金融机构本来覆盖的人群”,郭青云称。

因此,恐怕36%这条红线,就完全将普惠金融需要触达的用户,画到了圈外。

至于暴力催收,目前现金贷的牵扯金额都较小,不会涉及到上门催收,主要还是电话、短信为主。

但是电话短信,要做到文明催收,就需要将催收流程化、透明化,而非简单的“绩效考核”。

“此时,一个第三方组织出现,至关重要,”不止一个行业从业者呼吁组织的出现,这样既能帮助行业自律,进行信息互通有无,又能充当“上通下达”的窗口,减少监管负担。

监管还没有划出所有红线,也不知道圈在哪里——但美国的经验,确实可提供诸多智慧和建议。

大家都在等待监管的最后一锤之音。

该来的,早晚会来。

应该庆幸的是,时机刚好,而非姗姗来迟……