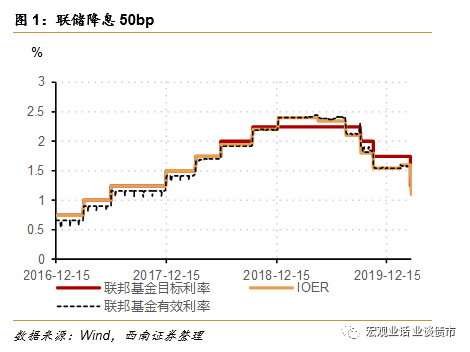

3月3日,美联储提前、足额降息50bp,以应对新冠肺炎疫情对经济带来的负面冲击。

本次降息反应了两个主要内容,一是当前形势很严峻,而是美联储会尽可能的采取足够措施来稳定金融市场和经济。美联储采取这种紧急大幅度的降息基本都发生在突发危机事件导致美国经济衰退风险大幅攀升的时期,比如2001年初的科网泡沫破裂,“911事件”以及之后的次贷危机。这说明联储对本次疫情影响的评估不乐观,疫情可能加大美国经济陷入衰退的概率。也正是意识到这点,在美联储降息后,美股继续下行。

但同时需要看到,美联储对金融市场和疫情冲击的高度重视,联储会通过政策呵护避免市场过度调整。

虽然基本面走弱,但流动性将持续改善。金融市场对美联储的“绑架”越来越深。由于金融市场对美国经济至关重要,股票资产在居民和金融企业资产中占有相当高比例。如果资产价格大幅下挫,会通过财富效应形成恶性循环,加大美国经济下行压力。因而如果后续金融市场继续下行,则联储也将加码宽松。海外疫情加剧,在联储的“带领下”预计全球央行将进入新的降息期,全球利率将持续下行。海外股市虽然面临基本面走弱的冲击,但同时会获得流动性改善的支撑,因而不宜对海外股市过度悲观。而政策宽松进一步扩大利率下行空间。

美联储大幅降息对国内货币政策影响有限,国内政策预计将继续以国内经济金融形势为主。

中国央行的货币政策将继续以降成本和定向宽信用的方式保持宽松。美债利率大幅下行使得中美利差扩大,从而推动外资流入和人民币升值,对股市、债市都形成利好。但债市主要驱动力量更多还是在国内,央行货币政策和实体融资需求变化依然是主要因素。如果未来实体经济快速复工,实体融资快速恢复,债市利率依然会面临调整压力。因而短期海外利率下行,国内复工延迟环境下,债市利率会进一步下行,但中期依然面临向上调整的风险。

为了应对疫情给经济带来的不确定性,美联储紧急降息50bp。

北京时间3月3日晚间,联储发布声明表示,美国经济的基本面依然强劲,但考虑到新冠病毒给经济活动带来风险,因而将联邦基金目标利率下调50bp至1.25%;将超额准备金率(IOER)下调50个基点至1.1%。在此后的新闻发布会上,鲍威尔表示病毒带来了新的风险,并且在美国也有流行的迹象,而疫情持续的时间当前还不能确定。他表示一次降息依然不足以解决疫情导致的供应链问题,当前没有考虑其他措施。

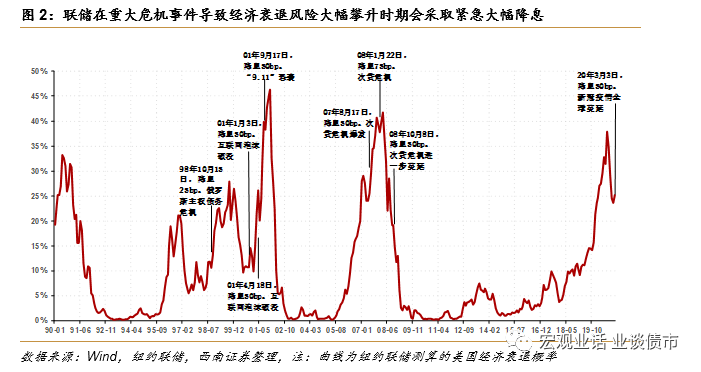

联储在非议息会议时间大幅降息并不寻常,一般发生在重大危机事件导致经济衰退风险大幅上升的时期。

比如2001年1月3日,为了应对科网泡沫破裂可能带来的冲击,联储将联邦基金目标利率降低50bp至6%。2001年9月17日,在“911”恐怖事件发生后,联储也紧急降息50bp以提振经济和美国市场。此后联储在2007年至2008年之间也有三次紧急的大幅降息。可以看出在突发危机事件导致美国经济衰退风险加大的情况下,联储均会迅速降息以稳定金融市场并提振实体经济。本次联储也出现紧急大幅降息,说明联储对疫情可能带来美国经济衰退风险加大是比较担忧的,因而必须果断出手。纽约联储测算的20年美国经济出现衰退的概率已经升值30%左右,接近07-08年的水平。

金融市场对美国经济至关重要,联储提前大幅降息体现了其维护金融市场稳定的强烈述求。

2月下旬以来伴随疫情在全球的快速扩散,美国三大股指均出现不同程度大幅下行,为了稳定市场,鲍威尔在2月28日发布声明表示将使用货币政策工具来稳定经济。3月初开始美股出现反弹,但金融市场波动加剧。鲍威尔讲话后市场对联储降息预期升温,但市场预期联储可能在3月18日的议息会议上宣布降息25bp-50bp。因而联储提前降息50bp说明其希望快速释放货币政策宽松信号来稳定金融市场。

股票资产在居民和金融企业资产中占有相当高比例。资产价格如果大幅下挫,会通过财富效应形成恶性循环。因而联储对金融市场的稳定非常看重,目前,居民和金融机构中股票和投资基金都占到接近上世纪80年代以来的最高水平,股票和投资基金资产占居民和金融机构总资产份额都在30%以上,这意味着如果资产价格下挫,居民财富将大幅缩水,财富效应将导致居民消费下滑,进而加剧经济下行压力。同时,资产价格下跌也将导致金融机构资产缩水,叠加金融机构的高杠杆率,提升金融风险爆发可能。

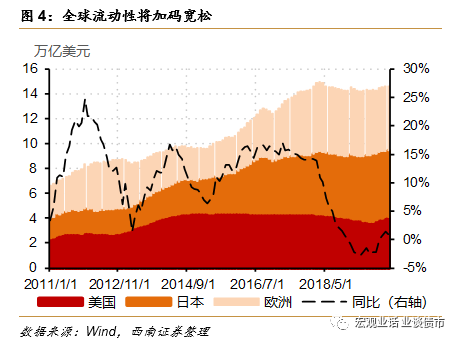

海外疫情加剧,预计全球央行将进入新的降息期,全球利率将持续下行。当前海外疫情的发展情况并不乐观,继续呈现快速蔓延的态势。

3月3日全球非中国累计确诊12763人,环比增速19.4%,继续保持着高速增长态势。为了应对疫情给经济带来的冲击,全球央行将进入新的降息周期。3月晚间,G7国家财长及央行行长召开紧急电话会议并发表联合声明,表示:“考虑到疫情在全球传播的潜在影响,重申继续使用合适政策工具,确保实现强劲、稳健经济增长和抵御下行风险的承诺……G7财长已经准备好在合适的状况下采取包括财政措施在内的行动,来应对当前的疫情并支撑经济”。联储率先降息可能带动G7的其他国家跟进宽松。日本央行可能加大资产购买力度,3月2日上午,日央行行长黑田东彦表示,日本央行将密切监测事态发展,努力稳定市场,并通过市场运作和资产购买操作来提供足够的流动性。就在3月2日当天日央行购买了创纪录的1014亿日元ETF。欧央行也可能加大QE规模,并进一步下调利率。3月3日,欧洲央行发表的声明:“我们随时准备采取适当的针对性措施,这些措施将是必要的并与潜在风险相称”。预计全球无风险利率将进一步下行。全球主要央行货币政策将加码宽松,以呵护全球流动性并将带动全球无风险利率进一步下探。

联储依然有降息空间,并且不排除加大资产购买规模。

当前联邦基金利率目标利率已经回落至1.25%,理论上还可以降5次息,每次25bp。预计联储不会直接把降息的空间给耗尽,因而如果金融市场逐步回归稳定,预计3月18日联储可能不再降息,但如果金融市场继续恶化,则联储可能继续降息。于此同时,联储也可能加大公开市场投放,在降息的同时本次联储还运用回购投放了1200亿美元。按照此前的计划,联储将持续扩表并持续至2020年2季度,不排除联储加大资产规模够买的可能。

中国央行的货币政策也将保持宽松,降成本和定向宽信用是货币政策操作的重心。

降成本压力下,人民银行可能继续下调逆回购和MLF利率,并且不排除下调存款准备金利率,以缓和银行存款成本压力来进一步推进降成本。此外,央行将继续在定向宽信用上发力,在已有3000亿再贷款再贴现的基础上,2月25日国常会表示增加再贷款、再贴现额度5000亿元。不排除后续还有定向降准政策。但需要指出的是,央行无意引导银行间市场流动性过度宽松,因而短端利率下行空间有限。

中美利差扩大将推动外资流入和人民币升值,对股市、债市都形成利好。

但债市主要驱动力量还是在国内,央行货币政策和实体融资需求变化依然是主要因素。如果未来实体经济快速复工,实体融资快速恢复,债市利率也难以进一步下行。因而我们依然维持债券利率短期震荡,中期向上调整的判断。

往期报告回顾