开篇说一下,昨日付费文独家挖掘的小行业晶振及个股泰晶科技涨停,得到市场认可。

接下来照例看盘面~

在昨日尾盘获利盘倾巢而出后,今日市场淡定平开,不少尾盘回封个股继续接力,国改、新零售、独角兽、次新轮番演绎,赚钱效应爆棚。

今日最燃国改!谁曾想到,过去不屑一顾如今求着“跪舔”的国改概念成功接下独角兽大棒,板块内十几只个股涨停。从央企炒到地方(上海、天津),从小弟

助攻龙头,龙头激发群众,可谓是此起彼伏。

早间先是上海三毛、大庆华科、西仪股份打头阵秒拉二板,助攻中成股份模仿万兴一字出关再拉涨停,龙头6板一定,随即千军万马来相迎,低位的连板的纷纷开启群魔乱舞。

次新方面,712与泰永长征再度上演反转剧情。

昨天712:不自弃者天不弃,打电话我不怕,我有散户,顽强.jpg。

今天泰永:龙头总是多一条命,况且我这样的风骚走位也不是一次,从没埋过人,微笑.jpg。

独角兽方面,昨日说到,高位难接力,低位犹可玩。在妖王万兴陷入调整之际,资金继续瞄准低位补涨概念。神州信息一路换手五板,掌阅与万兴同属次新,今日弱转强模式完成三板,国中水务、文一科技同样强势二连板。而身居高位的合肥城建、华金资本难有作为。

不过另外一只比独角兽少犄角的白马股......

题材股群妖四起,全天扣人心弦…

导致很多股民,直到收盘了才知道,今天白马股居然跌了这么多。

伊利股份大跌5.74%、大族激光下跌4.76%、格力电器下跌3.48%、五粮液下跌3.21%…板块整体跌幅1.55%。

其中,业绩不及预期的老板电器,自公布一季报以来,18个交易日累计跌幅达28%。

白马股最近日子不好过,不知道和新来的“变种生物”有没有关?

不管是王子还是唐僧,最近不骑白马了……据说都去骑一个头上长角的外来生物“独角兽”了。

白马股:呵,男人。

---------

研报分享:

1、未来5年每年都有重磅产品上市,这家疫苗公司的业绩我可能不敢想?(西南证券)

此为昨日付费文。康泰生物算是脱水君的老朋友了,此前太平洋证券对其点评为“技术最强,空间最大的超级疫苗成长股”,2月27日分享至今涨幅超过20%。

今天西南证券也出了关于康泰的深度报告,脱水君顺势做个更新。

①主打产品:回顾下,康泰主要产品为乙肝疫苗、Hib疫苗、麻风二联苗和四联苗4种疫苗产品,各品种市占率均居首位或行业第二。从下表可以看到全球前十大疫苗中,泰康布局高达8个,尤其在多联苗方面国内独树一帜。

康泰生物是目前最具潜力制备百白破-Hib-IPV五联苗、百白破-Hib-IPV-乙肝六联苗或百白破-Hib-IPV-AC七联苗的民营企业,也是唯一可制备麻腮风-水痘四联苗的企业。

上述所提的泰康独家四联苗,是国内除百白破以外,国产上市的多联苗中唯一的、多联最多的苗。西南证券表示将在2018年迎来确定性大爆发。两大原因:

一是,去年10月赛诺菲巴斯德五联苗8批疫苗未获得CFDA批签发,预计中国市场至少断货1年,泰康四联苗为官方推荐替代疫苗。

二是,国内百白破主要供应商长生生物和武汉所现供应紧张,进一步推动四联苗接种需求。预计四联苗2018年销量至少350万支,有超预期可能。

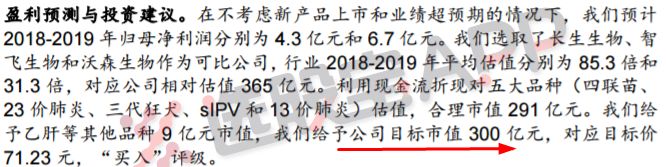

②在研产品:康泰的研发实力强劲,每1-2年都有重磅产品上市。据西南证券测算,仅百白破-Hib四联苗、23价肺炎多糖疫苗、冻干人二倍体狂犬、13价肺炎结合疫苗和sIPV,这五大品种到2022年或可贡献净利润25亿元,即5年10倍,CAGR约60%。若这些产品如期上市及放量,中长期有望贡献净利润近35亿。

③市场忽视了公司13价肺炎进展:关于上述在研产品中,贡献利润最大头的重磅品种13价肺炎,此前脱水君分享的太平洋证券表示“13价肺炎处于临床III期,19年底或20年初有望获批上市。”

西南证券进一步表公司13价肺炎进展迅速,有望成为国内第二家上市的企业,辉瑞13价肺炎疫苗2017年初在国内上市后,公司2017年7-8月启动三期临床,目前三期临床试验末期,预计2018年10-12月揭盲报产。

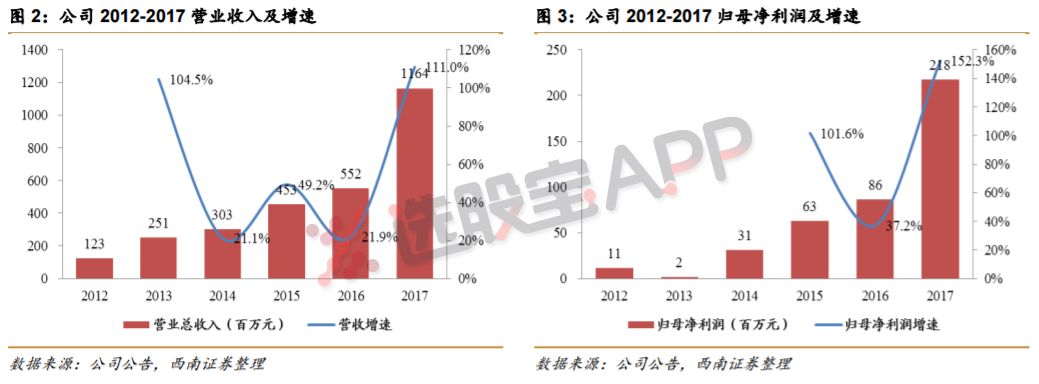

④业绩方面:2012-2017年,公司营收和归母净利润CAGR分别为56.9%和80.2%,呈高速增长态势。

西南证券利用现金流折现对五大品种(四联苗、23价肺炎、三代狂犬、sIPV和13价肺炎)估值,合理市值291亿元。给予乙肝等其他品种9亿元市值,2018年公司目标市值300亿元。(与太平洋证券目标市值一样)

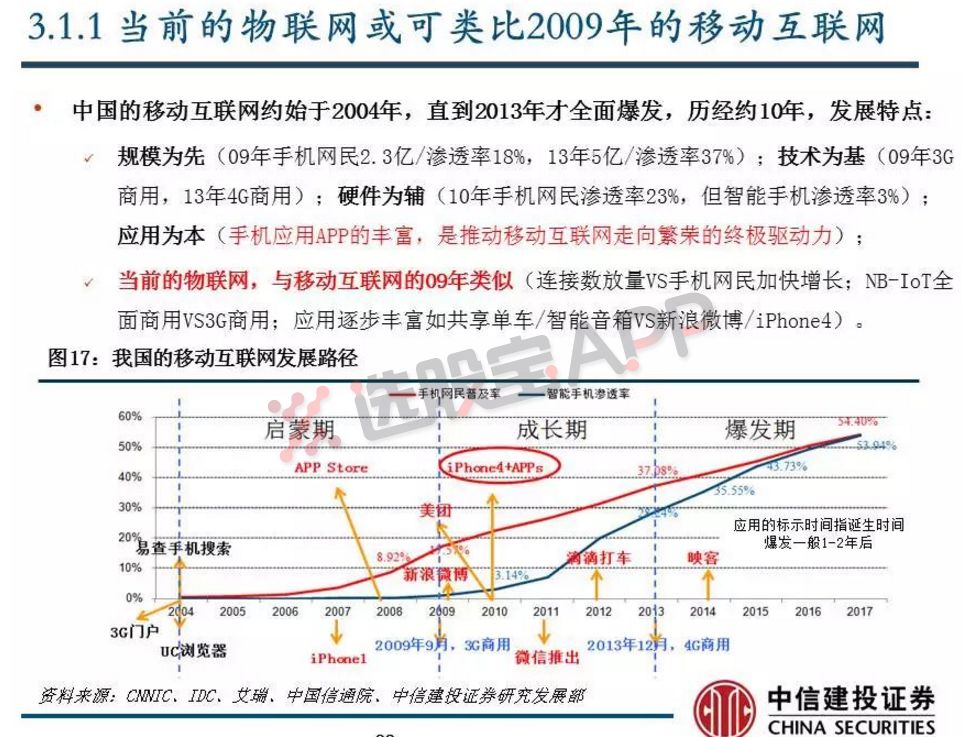

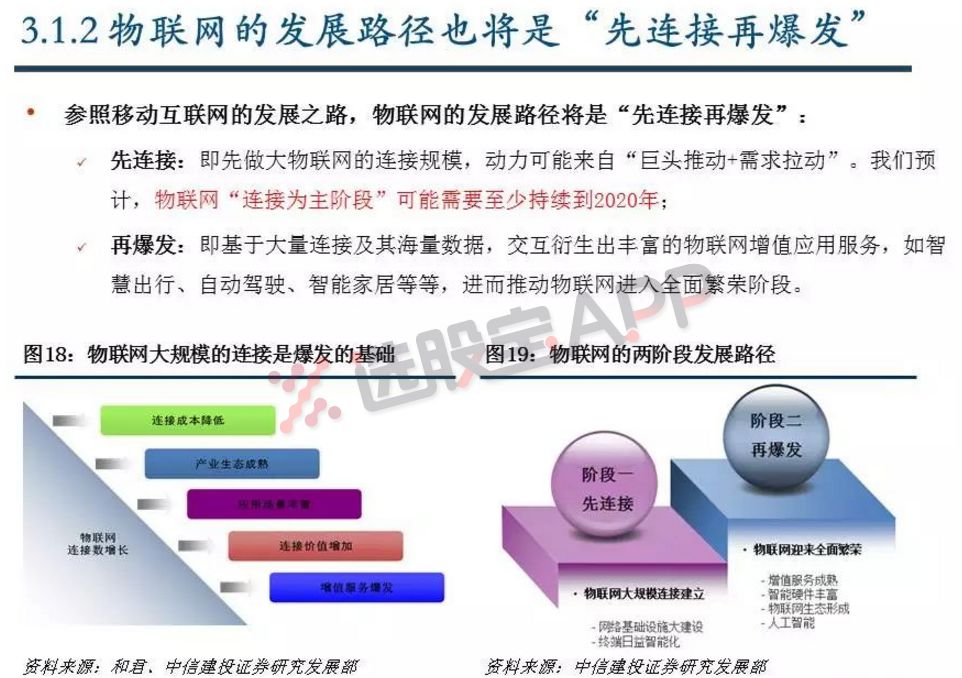

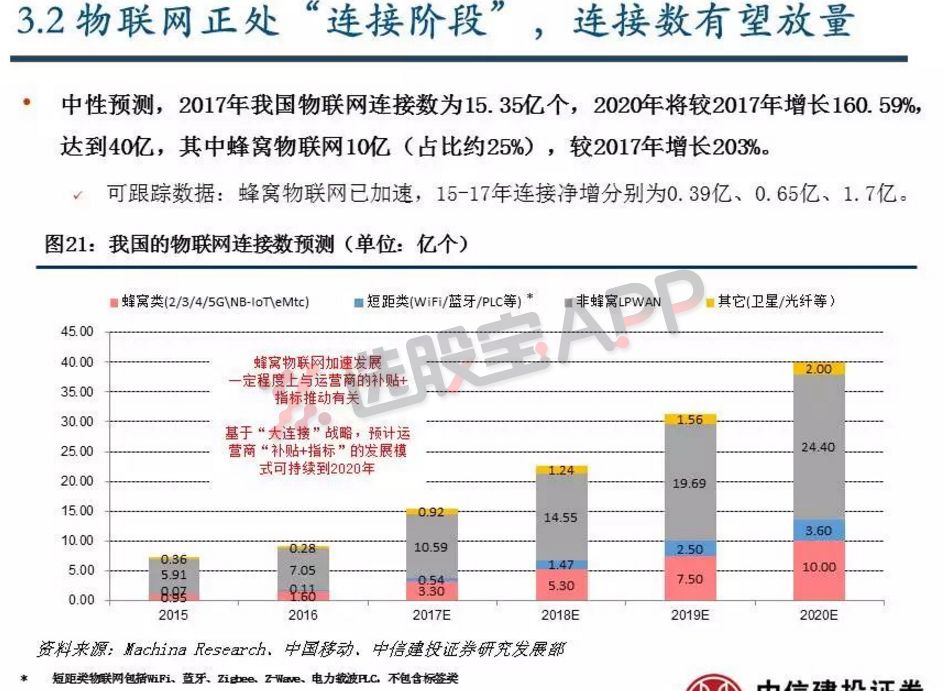

2、处于爆发前阶段,物联网的这个细分目前最靠谱(中信建投)

来自美女分析师的研报,连续6年《新财富》最佳分析师通信行业第一名团队,中信建投武超则通信团队指出,当前物联网可类比2009年的移动互联网,发展路径为“先连接后爆发”。连接为主阶段,预计至少要持续到2020年。

所以,对应的当下及后面几年的投资机会中,寻找“连接阶段”产业链上的核心标的可能更靠谱。

直接截四张图,秒懂逻辑: