随着违约风险的上升,信用市场风险上升,特别是永煤事件之后,市场避险情绪上升导致折价券数量明显增加。

折价券既反映着较大的风险,也不排除可能蕴含着机会。

本轮折价券大多为市场高关注标的,市场也在关注这众多折价券中是否有错杀标的。

众多的折价债券呈现什么样的特征?

当下偿债风险如何?

应如何实现趋利避害?

本文将尝试对12月以来市场上的折价债券进行系统梳理,并进一步分析折价债券主体的偿债风险,以期为投资者提供参考。

我们将成交净价在90元以下的作为大幅折价券研究标的。

去年12月至今(1月18日)市场上曾经成交净价90元以下的折价信用债共有339只,其债券余额规模为4453.6亿(不包括提前偿还本息导致折价的债券),共涉及159家发债主体、23个行业、29个省份。这些主体债券绝大部分当前价格尚未恢复到正常水平。折价成交债券涉及主体主要为已违约主体以及弱资质的主体。

去年12月以来大幅折价券的总体特征。

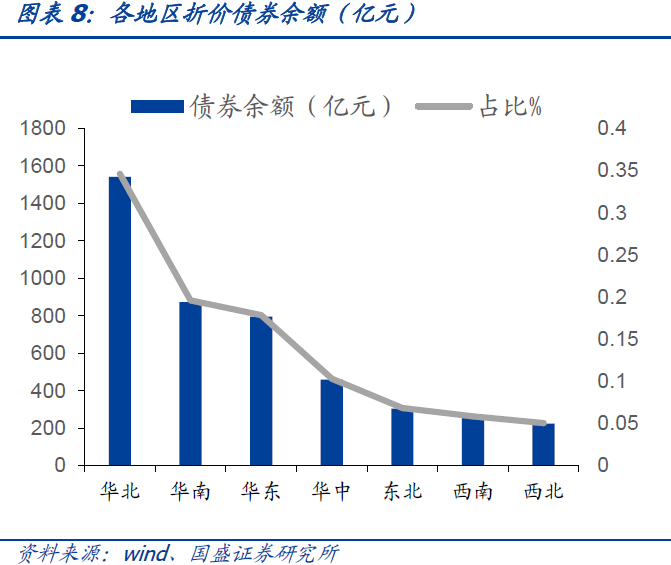

1)从发债主体的信用评级来看,剔除40家已违约主体后,违约主体评级以AAA为主,高等级主体涉及的折价券余额较高。2)从地区分布来看,整体上呈现出北多南少、东多西少的格局。

华北地区无论是发债主体数量还是债券余额规模都位居第一,发债主体和债券余额分别占比27.67%(44家)和34.60%(1540.90亿元),显示这些地区风险上升明显。

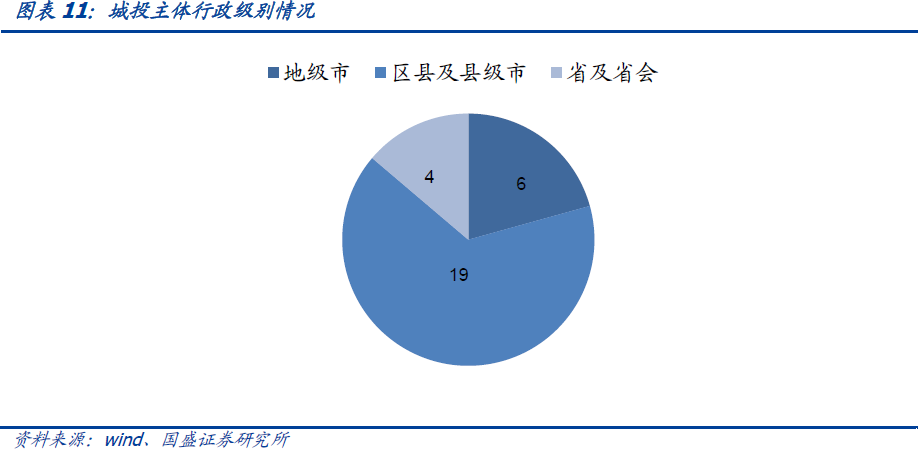

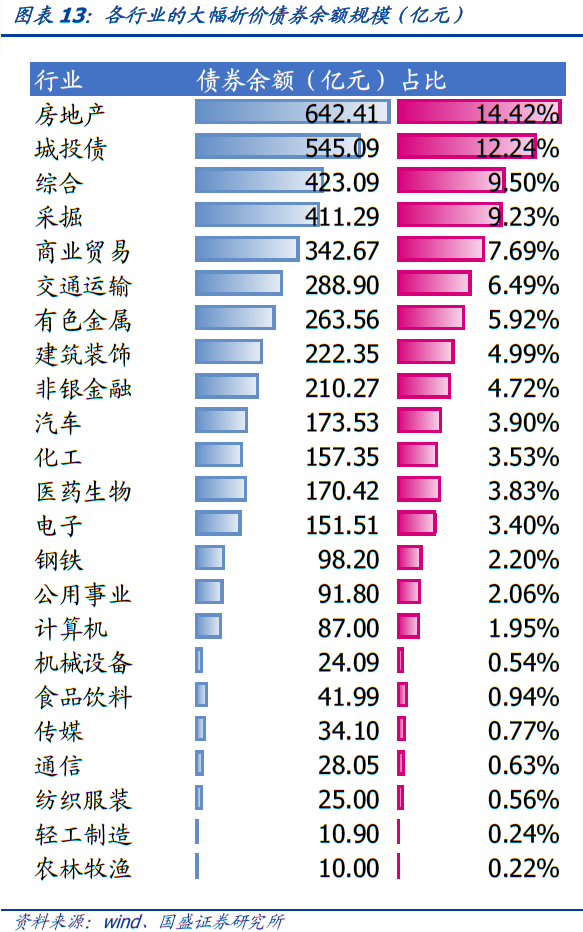

3)分行业来看,城投债发行主体最多,且主要为区县级城投。

具体来看,房地产行业大幅折价债券余额642.41亿元,占比14.42%;城投债企业债券余额为545.09亿元,占比为12.24%。

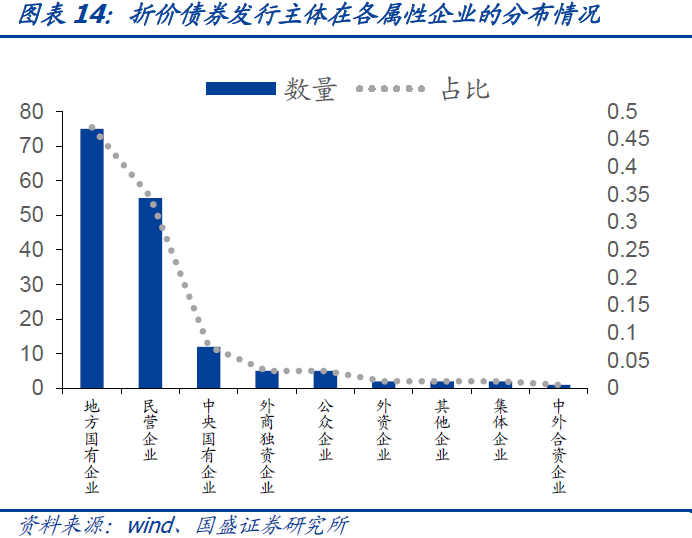

4)从发债主体的企业属性来看

,

12月以来折价90元以下成交的债券主要为地方国企和民企。

地方国有企业涉及主体数量和折价券余额均最多,涉及75家主体,折价成交债券余额规模1967.29亿元,占比分别为47.17%和44.17%。

民企涉及55家主体,折价成交债券余额规模1470.95亿元,占比分别为34.59%和33.03%。

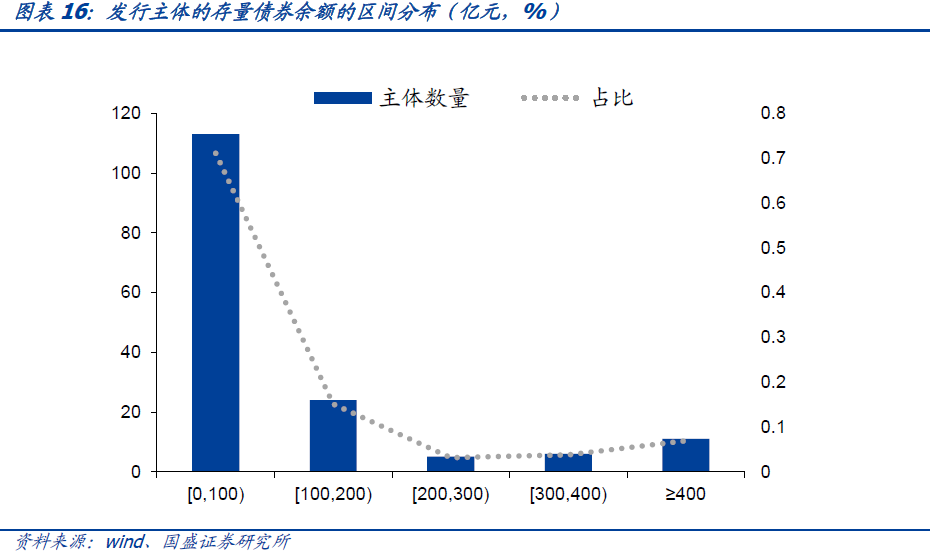

5)从发债主体的存量债券余额来看,

大部分主体的存量债券余额规模都在100亿以下,但也有11个存量债400亿元以上的大主体进入债券出现明显折价。

大幅折价债券主体偿债风险分析及建议。

我们把折价债券分为三类进行分析,即城投债、地产债和产业债,其中,根据企业属性的不同,产业债又分为国企产业债和民企产业债。对于这几类债券的发债主体,我们分别根据其不同的特点选取指标对它们的偿债风险进行分档并打分,分数越高,偿债风险越大。

城投方面,近期大幅折价券涉及的城投主体共有29家,12月以来大幅折价的城投主体自永煤事件以来都没有发债。

天津市武清区国有资产经营投资有限公司、北京市海淀区国有资本经营管理中心、天津泰达投资控股有限公司、北京市海淀区国有资产投资集团等主体风险较高;而贵阳市城市轨道交通集团有限公司则可以适当关注。地产方面,未违约主体中恒大和富力可以适当关注;产业债中国企可以关注北京市文化投资发展集团有限责任公司;民企可以关注万达集团股份有限公司、山东魏桥铝电有限公司、山东宏桥新型材料有限公司、苏宁易购集团股份有限公司等。

风险提示:

信用风险传播超预期、市场变化超预期

。

永煤事件之后,信用市场风险上升,导致折价券数量明显上升。

12月份至今仍有大量折价成交的情况出现,折价券既反映着较大的风险,也不排除可能蕴含着机会。

本轮折价券大多为市场高关注标的,市场也在关注这众多折价券中是否有错杀标的。

众多的折

价债券呈现什么样的特征?

当下偿债风险如何?

应如何实现趋利避害?

本文将尝试对12月以来市场上的折价债券进行系统梳理,并进一步分析折价债券主体的偿债风险,以期为投资者提供参考。

1.1 折价券筛选及代表券

我们将90元以下的债券作为大幅折价券。

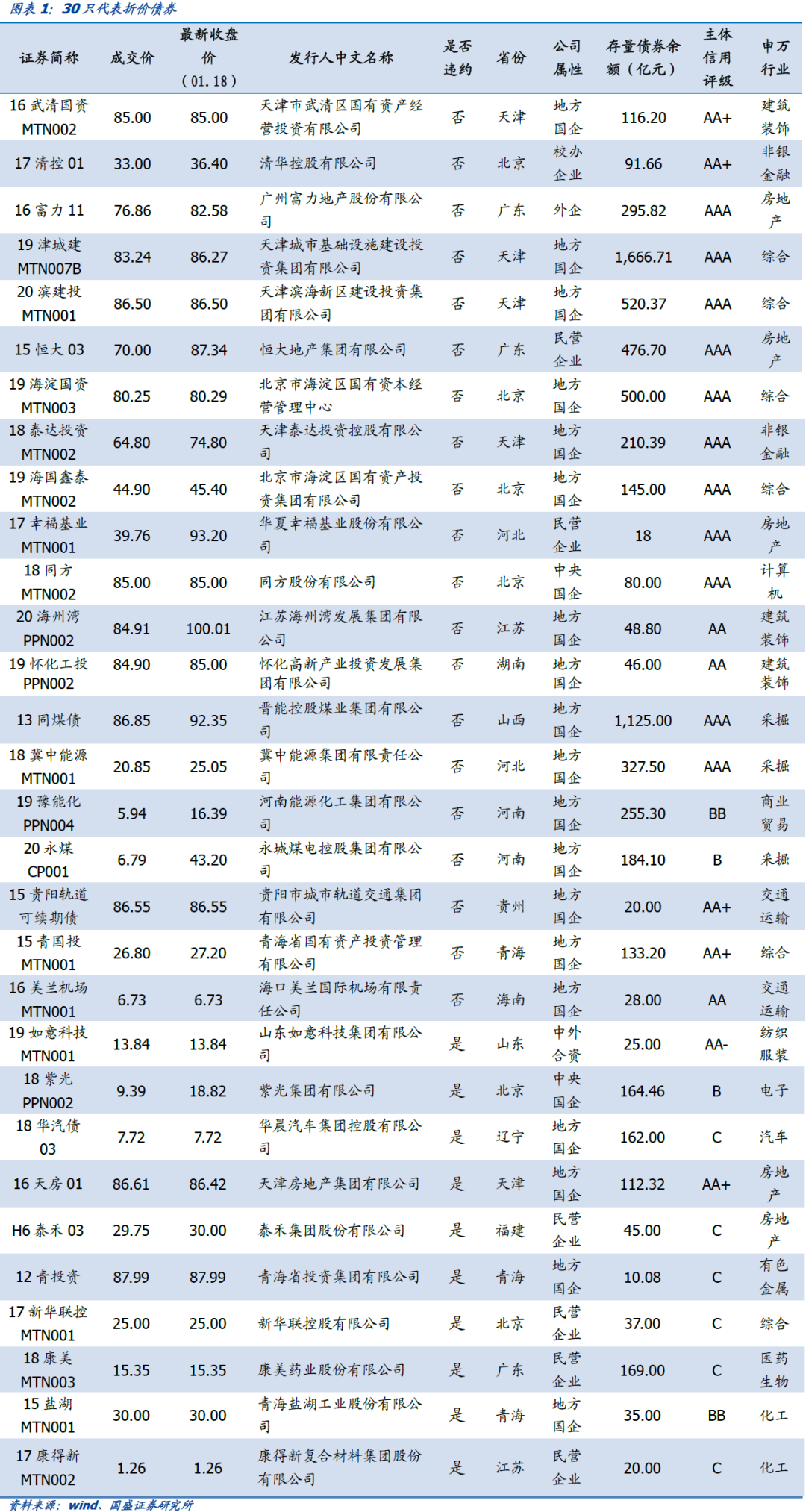

梳理了去年12月至今(1月18日)数据,市场上净价曾在90元以下的折价信用债共有339只,涉及债券余额规模为4453.6亿(不包括提前偿还本息导致折价的债券),共涉及159家发债主体、23个行业、29个省份。折价成交债券涉及主体主要为已违约主体以及受避险情绪影响的弱资质主体。下表从各个地区、行业选取了存续余额较高、市场关注度较高的30只折价券概况进行列示,后续我们会从地域、行业、主体属性、平均等多个层面进行具体分析

1.2 折价券总体特征

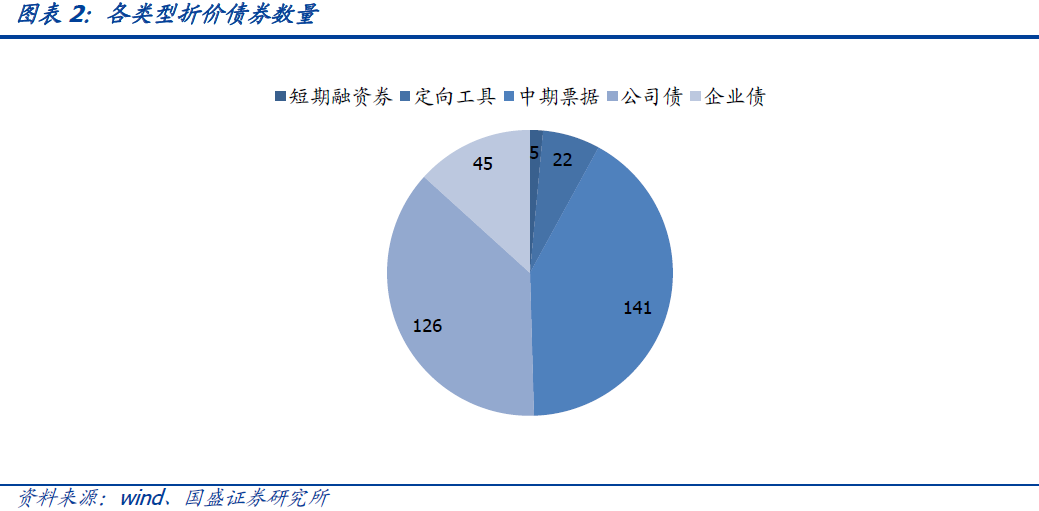

债券类型方面,其中数量最多的是中期票据,共141只,占比41.59%;公司债次之,共126只,占比37.17%;企业债、定向工具和短期融资券的数量较少,分别为45只、22只和5只。

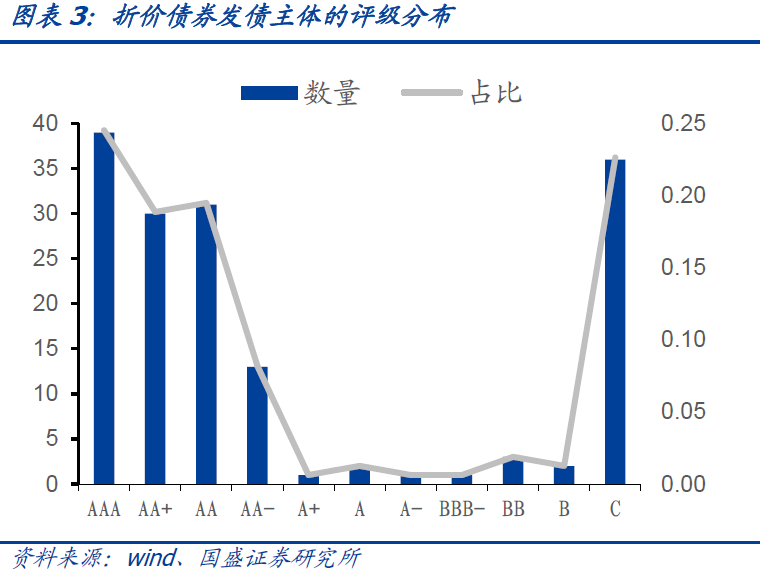

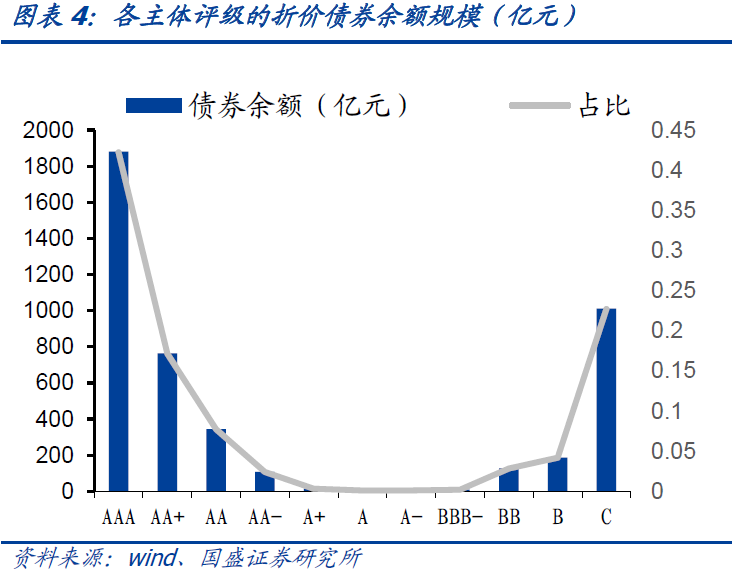

评级方面,从发债主体信用评级的角度来看,整体呈现U型分布,低评级主要为已违约主体及债券。

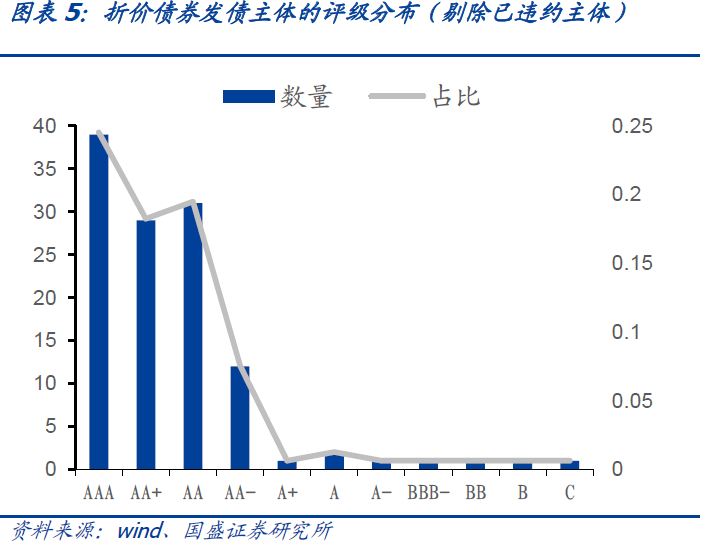

剔除40家已违约主体及债券,从主体数量来看, AAA、AA和AA+主体较多,

分别占比24.53%、19.50%和18.24%。

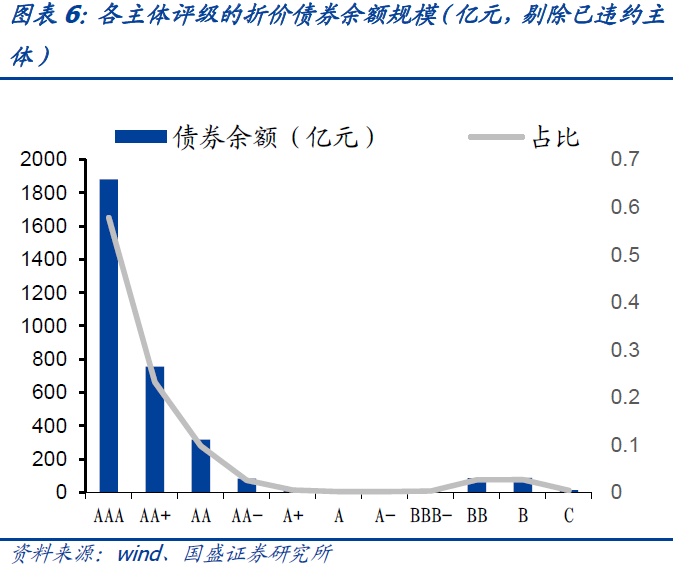

从债券余额来看,高等级主体涉及的折价券余额较高,

AAA和AA+分别涉及大幅折价券规模为1880.60亿元(57.78%)和754.98亿元(23.20%),合计占比80.98%。

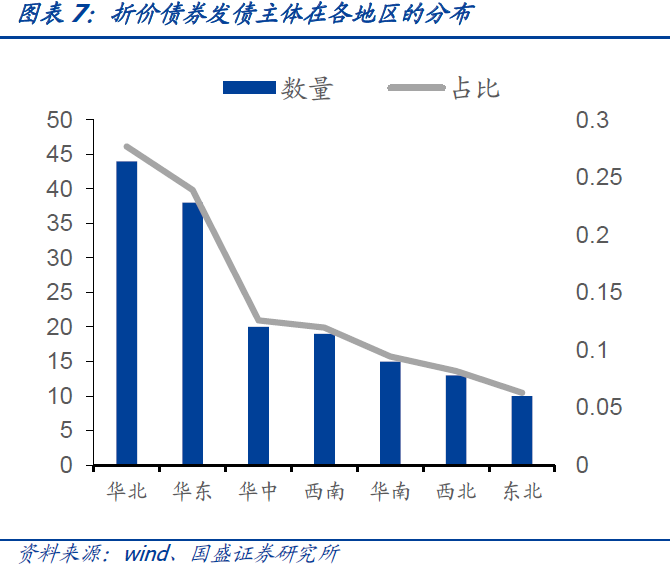

从地区分布来看,整体上呈现出北多南少、东多西少的格局。

在数量上,华北地区和华东地区的总和占了各省总和的约50%,分别为27.67%(44家)和23.90%(38家);华中、西南、华南次之,占比在11%左右,分别有20家(12.58%)19家(11.95%)和15家(9.43%);从余额来看,华北地区,在债券余额规模上也位居第一,总体规模达到1540.90亿元,占比34.60%,是唯一一个规模超过千亿的地区;华南和华东紧随其后,规模都接近千亿,前者以872.59亿位列第二,占比19.59%,后者以794.78亿位列第三,占比17.85%。华东地区折价券占比较高是因为华东债券余额大,而华北等地折价券占比高则反映着这些地区区域风险的上升。

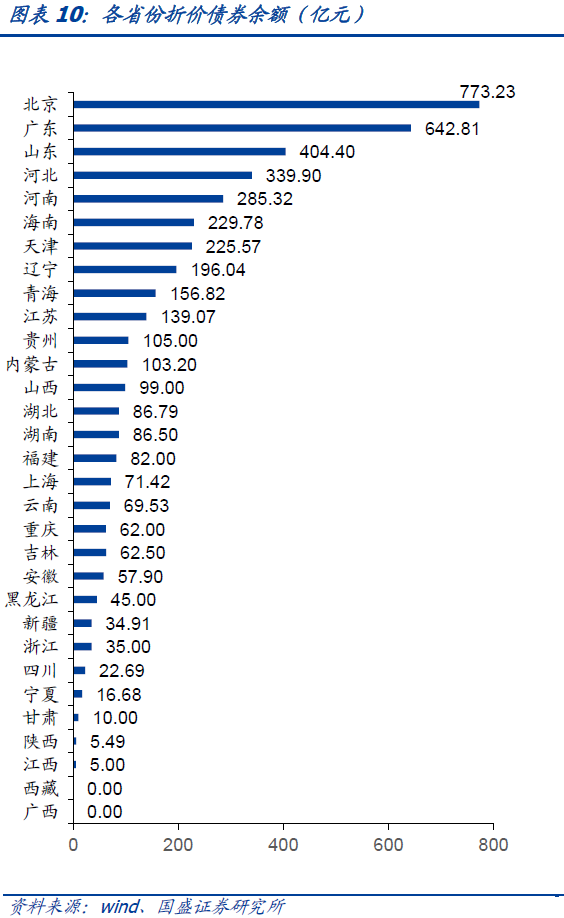

省份分布上,北京、广东涉及折价券主体个数和余额规模均位居前二,

同时,山东、辽宁、河北、天津涉及折价券主体个数和余额规模均位居前十。除此之外,河北涉及折价券主体个数10家,位居第三;辽宁、青海折价券余额分别为196.00亿元、156.80亿元,位居第八、九名。

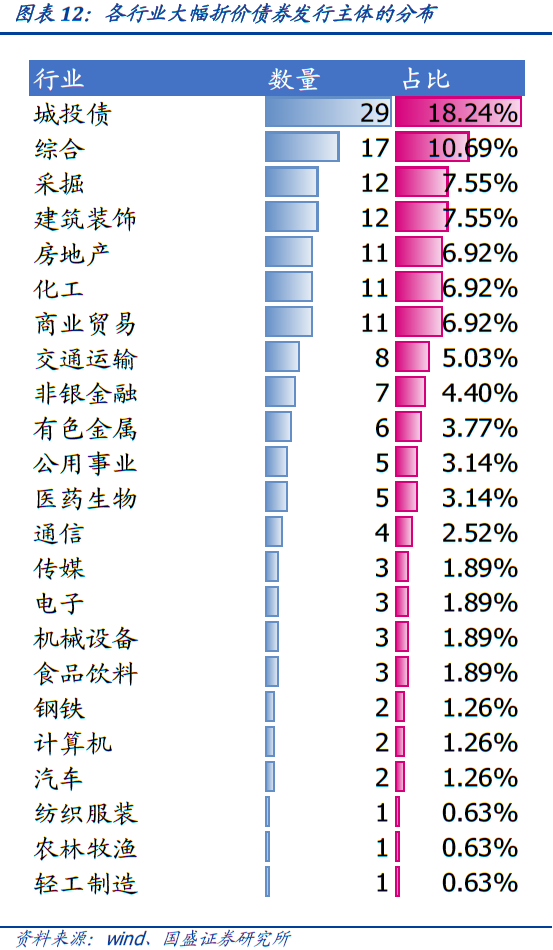

分行业来看,折价债券的发行主体涵盖了23个申万一级行业。其中,城投债发行主体最多,且主要为区县级城投。

在数量上,城投债发行主体共有29家(18.13%),第二名综合行业共有17家,占比10.63%;采掘、商业贸易、建筑装饰和化工并列第三,数量都为12家(7.5%);第六名的化工行业也有超过10家,占比6.88%。

从大幅折价券余额的规模来看,房地产、城投债余额规模位居前两名。

具体来看,房地产行业大幅折价债券余额642.41亿元,占比14.42%;城投债企业债券余额为545.09亿元,占比为12.24%;综合与采掘行业次之,占比分别达到9.50%(423.09亿元)和9.23%(411.29亿元)。其余行业的折价券余额规模皆小于400亿元。规模最小的三个行业分别是农林牧渔、轻工制造和纺织服装,三者总和占比略高于1%。

从发债主体的企业属性来看,12月以来折价90元以下成交的债券主要为地方国企和民企。

地方国有企业涉及主体数量和折价券余额均最多,涉及75家主体,折价成交债券余额规模1967.29亿元,占比分别为47.17%和44.17%。

民企涉及55家主体,折价成交债券余额规模1470.95亿元,占比分别为34.59%和33.03%。

从发债主体的存量债券余额来看,

大部分主体的存量债券余额规模都在100亿以下。

我们按照存量债券余额大小顺序对159家主体进行分组,组距设为100亿,400亿以上的主体归为最后一组。其中,71.07%的主体的存量债券余额小于100亿元,总数达到113家;还有15.09%的主体债券余额介乎100亿到200亿之间,总数有24家;剩余区间分布的主体占比都不超过10%,有11家(6.92%)超过400亿规模,余额规模在“200亿至300亿区间”和“300亿至400亿区间”的主体分别有5家和6家,占比都不到4%。

为了更好的衡量折价债券的偿债风险,我们根据行业的分类把大幅折价债券分为三类,包括城投债、地产债和产业债,其中,根据企业属性的不同,产业债又分为国企产业债和民企产业债。对于这几类债券的发债主体,

我们分别根据其不同的特点选取指标对它们的偿债风险进行分档并打分,分数越高,偿债风险越大,

其中,财报数据均采用2020Q3数据。

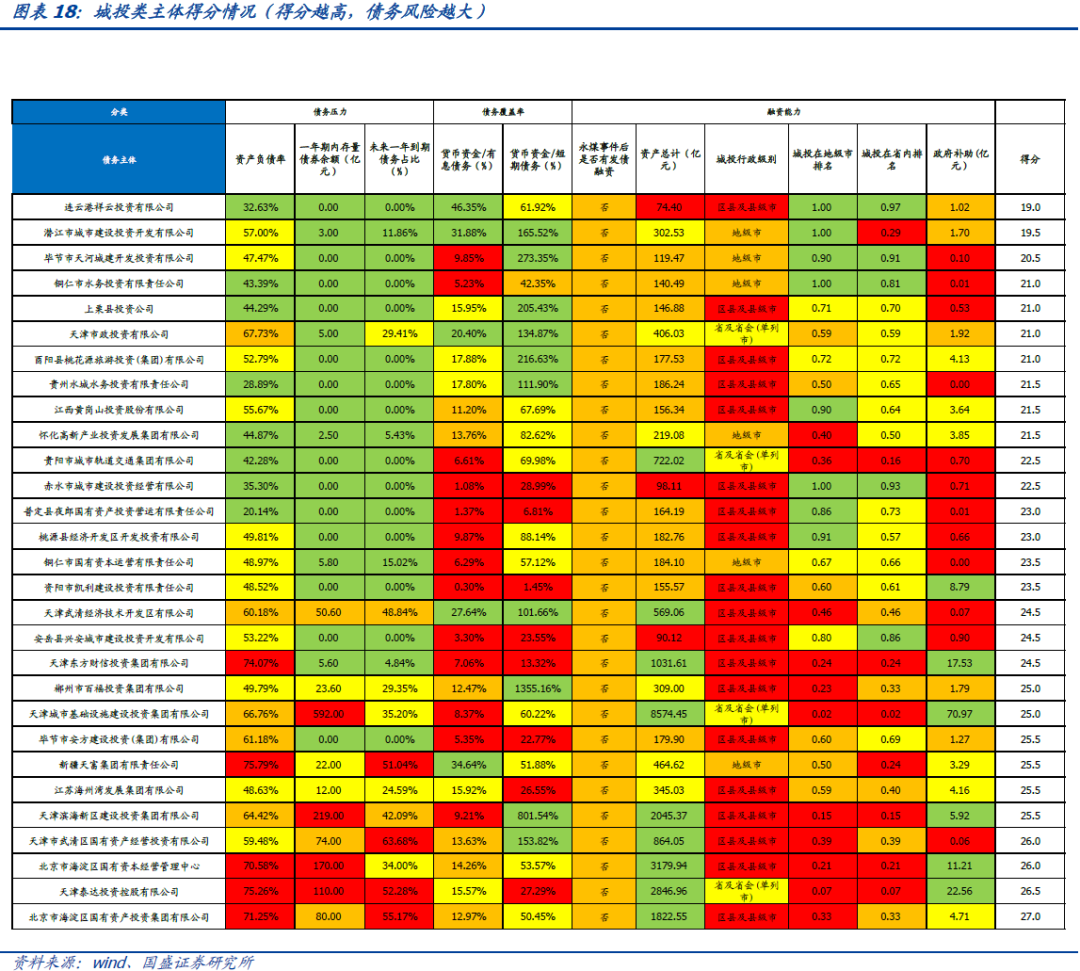

2.1 城投债主体分析指标及得分

考虑到城投平台与地方政府的关系、资本密集以及业务特点,我们从债务压力、债务覆盖率和融资能力三方面选取了11个指标:

第一大类指标为债务压力,下属包括三个指标:

资产负债率(%)、一年期内存量债券余额(亿元)、未来一年到期债务占比(%)。

第二大类指标为债务覆盖比率,下属包括两个指标:

货币资金/有息债务(%)、货币资金/短期债务(%)。

第三大类指标为融资能力,下属包括六个指标:

永煤事件之后是否有发债融资、资产总计(亿元)、城投行政级别、城投在地级市排名、城投在省内排名、政府补助(亿元)。

近期大幅折价券涉及的城投主体共有29家,整体来看, 12月以来大幅折价的城投主体自永煤事件以来都没有发债。同时,剔除个别异常成交情况,根据以上指标进行分档,并赋值计算得分,

高偿债压力主体

(26分及以上)包括天津市武清区国有资产经营投资有限公司、北京市海淀区国有资本经营管理中心、天津泰达投资控股有限公司、北京市海淀区国有资产投资集团有限公司;

低偿债压力主体

(21分及以下)包括连云港祥云投资有限公司、潜江市城市建设投资开发有限公司、毕节市天河城建开发投资有限公司、铜仁市水务投资有限责任公司、上栗县投资公司、天津市政投资有限公司、酉阳县桃花源旅游投资(集团)有限公司。

具体各城投主体具体表现如下表:

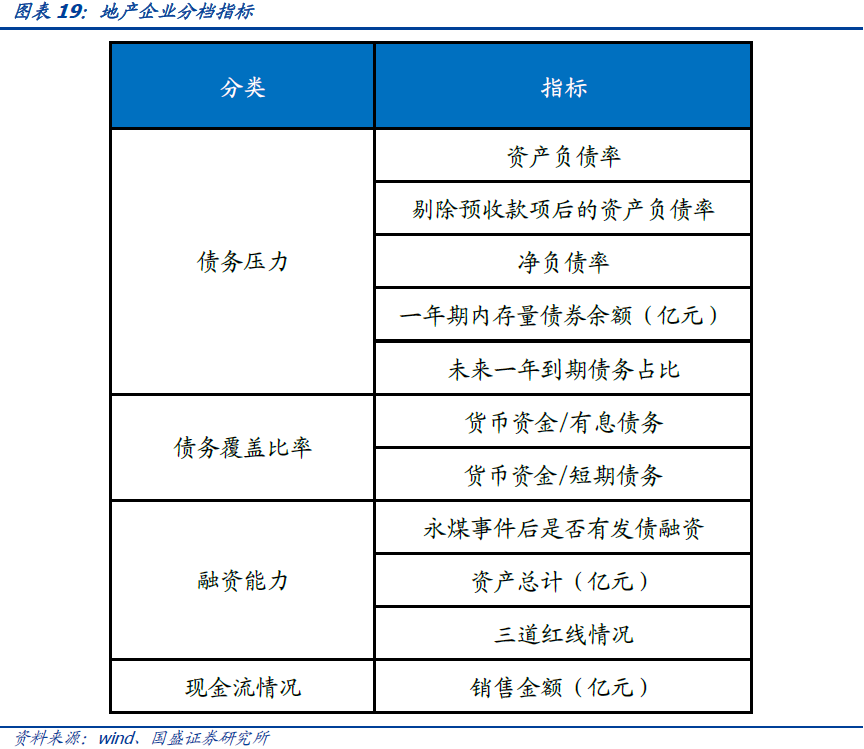

2.2 地产债主体分析指标及得分

根据地产企业资金密集、现金为王、以及财报独特的特点,对于地产类发债主体我们从债务压力、债务覆盖率、融资能力和现金流情况四方面选取了11个指标:

第一大类指标为债务压力,下属包括五个指标:

资产负债率(%)、剔除预售款项后的资产负债率(%)、净负债率(%)、一年期内存量债券余额(亿元)、未来一年到期债务占比(%)。

第二大类指标为债务覆盖比率,下属包括两个指标:

货币资金/有息债务(%)、货币资金/短期债务(%)。

第三大类指标为融资能力,下属包括三个指标:

永煤事件之后是否有发债融资、资产总计(亿元)、三道红线情况

第四大类指标为现金流情况,下属包括一个指标:

销售金额(亿元)

各地产债主体具体表现如下表:

近期大幅折价券涉及的地产主体共有11家,整体来看,自永煤违约事件以来,大幅折价券涉及的地产主体都没有发债融资。剔除个别异常成交情况,根据指标分档和得分来看,

较高偿债压力主体

(25.5分及以上)包括中弘控股股份有限公司、天津房地产集团有限公司、泰禾集团股份有限公司、国购投资有限公司,这些基本上都是已经违约的主体,未违约主体中风险较高的包括华夏幸福、正源房地产等;

较低偿债压力主体

(20.5分及以下)包括恒大地产集团有限公司、上海新黄浦实业集团股份有限公司、红星美凯龙家居集团股份有限公司。

各地产主体具体表现如下表:

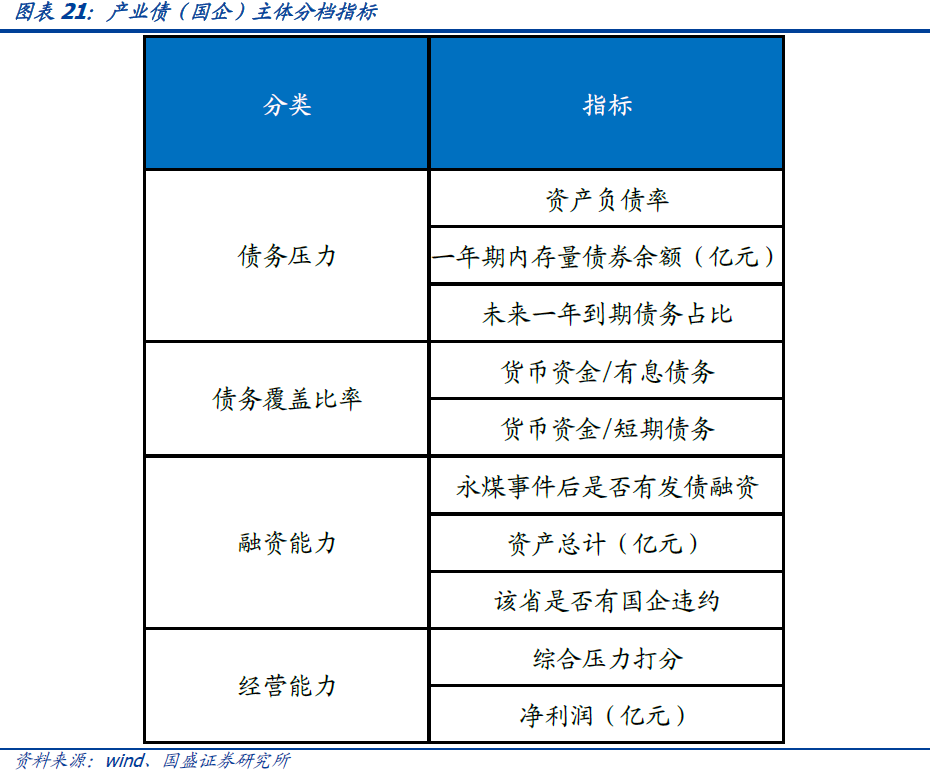

2.3 产业债(国企)分析指标及得分

国企产业债偿债风险与地方经济、政府态度以及自身经营情况相关,对于国企发债主体我们从债务压力、债务覆盖、融资能力和经营能力四个方面选取了10个指标:

第一大类指标为债务压力,下属包括三个指标:

资产负债率(%)、一年期内存量债券余额(亿元)、未来一年到期债务占比(%)。

第二大类指标为债务覆盖比率,下属包括两个指标:

货币资金/有息债务(%)、货币资金/短期债务(%)。

第三大类指标为融资能力,下属包括三个指标:

永煤事件之后是否有发债融资、资产总计(亿元)、该省是否有国企违约。

第四大类指标为现金流情况,下属包括两个指标:

综合压力打分、净利润(亿元)。

各国企产业债发债主体具体表现如下表:

近期大幅折价券涉及的国企主体共有62家,自永煤违约事件以来,有五家大幅折价产业债(国企)主体发债融资。剔除个别异常成交情况,

较高偿债压力主体

(25分及以上)包括海南航空控股股份有限公司、中信国安集团有限公司、冀中能源集团有限责任公司、云南省康旅控股集团有限公司、新疆天业(集团)有限公司;

较低偿债压力主体

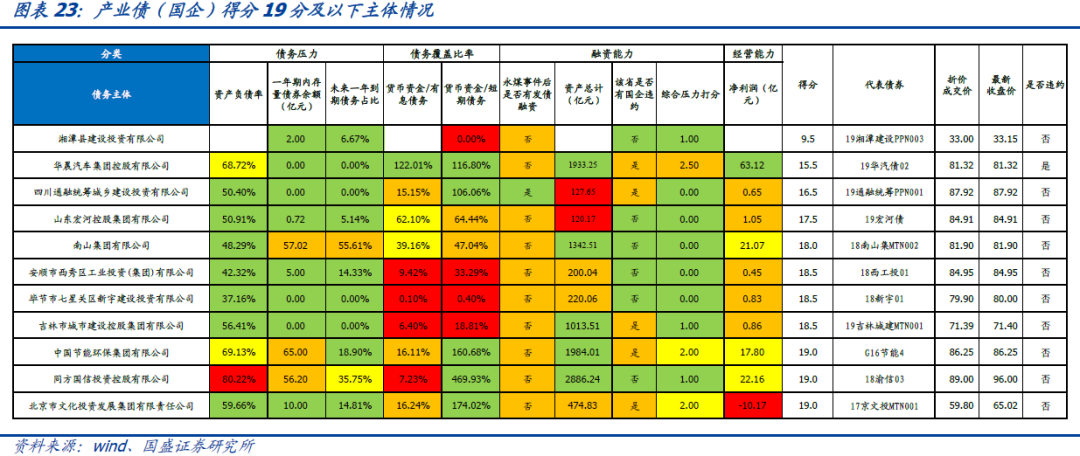

((18分及以下)包括湘潭县建设投资有限公司、华晨汽车集团控股有限公司、四川通融统筹城乡建设投资有限公司、山东宏河控股集团有限公司、南山集团有限公司、。

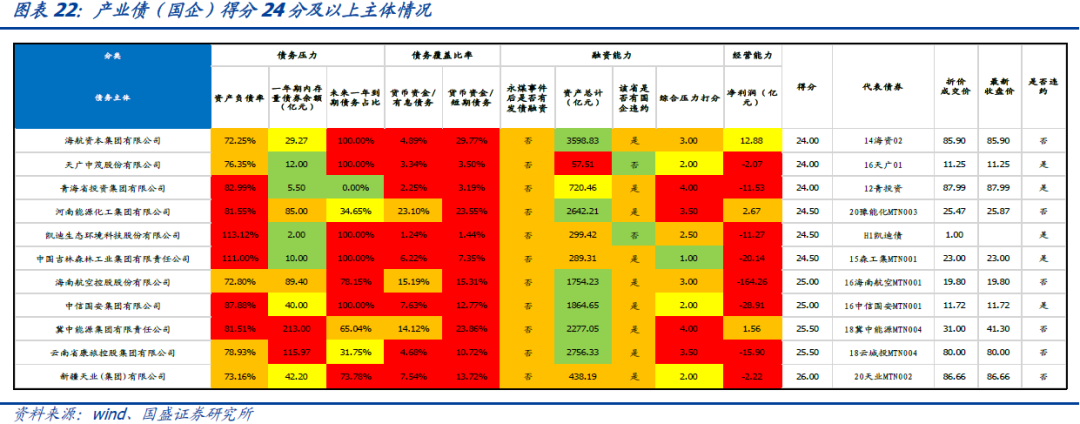

产业债(国企)得分24分及以上、19分及以下的主体如下表:

2.4 产业债(民企)分析指标及得分

根据民企产业债对政府及政策依赖性较弱、独立程度高的特点,对于民企产业债主体我们从债务压力、债务覆盖率、融资能力和经营能力四方面选取了9个指标:

第一大类指标为债务压力,下属包括三个指标:

资产负债率、一年期内存量债券余额(亿元)、未来一年到期债务占比(%)。