融通基金彭炜,投资年限只有3年,但却凭借一只融通中国风基金迅速崛起,成为市场认可的明星基金经理,原因在于他的风格独特、重视产业趋势、均衡配置、业绩优秀。对

彭炜的风格归类比较难,我个人认为,是“灵活而不失厚重”——这带有融通基金扎实厚重的公司特点,也带有彭炜灵活进取的个人特质,混合起来,是目前市场稀缺的气质。

今年,无疑是公募基金的大年。

炒股不如买基金,一遍遍在被市场印证。

截至2020年7月23日,上证指数涨幅不过9.02%,却已经有公募基金业绩在今年翻倍。

资料来源:

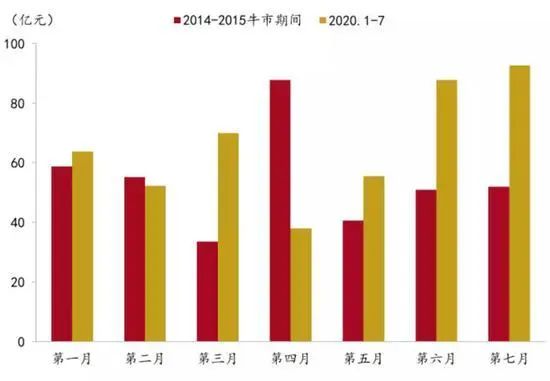

公募基金月度日均发行规模

、Wind、招商银行研究院

在赚钱效应的刺激下,

截至6月30日,今年以来已成立677只新基金,合计募集规模1.063万亿元

。

7月份以来,爆款基金的消息不断,不仅频频有基金一日售罄,更有一天1300亿天量认购一只基金的记录发生。

作为对国内公募基金研究比较多的专业人士,我在今年也在天天基金和蛋卷基金设立了两个公开的基金组合,无论是业绩还是规模都在不断新高。

我组合里的基金,有进攻型的科技类基金、有防守类的价值类基金、有均衡型的消费类基金,但你要问我最欣赏哪一类基金。

因为个人偏好,我会说是那种

比较厚重、比较均衡、追求长远、又不失积极进取的基金

,如果你看了我的组合就知道,较大的仓位,给了一家基金公司——融通基金,我个人觉得,这家公司的气质,

是比较特别、比较稀缺的。

而今天介绍的基金经理,就是具有深厚融通气质,来自融通基金的研究总监、基金经理彭炜。

彭炜,这三年在公募基金迅速崛起,大部分原因,在于他管理的一只气质独特的基金——融通中国风基金。

先来看一下基本资料。

彭炜:上海交通大学管理学硕士、工学学士。彭炜有8年行业从业经历,3年投资经历。

彭炜在2012年4月加入融通基金,历任建筑建材、房地产、钢铁煤炭行业研究员,周期行业组长;现任融通基金研究部总经理,并担任融通中国风1号灵活配置混合、融通消费升级、融通量化多策略、融通新能源等基金的基金经理。

彭炜,这三年来在公募基金迅速崛起,主要原因还是在于优秀的业绩。

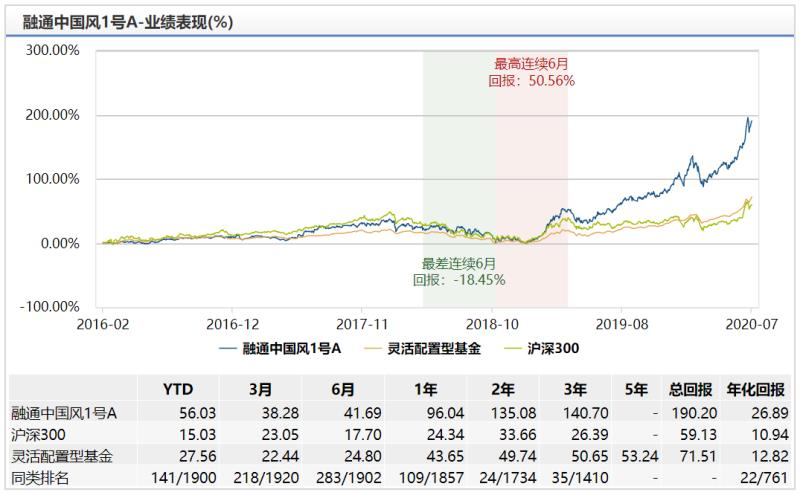

数据来源:Wind、截至时间:2020年7月23日

彭炜

的代表作是融通中国风1号基金,截至2020年7月23日,

融通中国风1号基金

实现190.20%的总回报

,过去一年、过去两年、过去三年多个时间段位列同类基金前6%,大幅跑赢业绩比较基准。

数据来源:WIND;截至2020年7月23日

彭炜

目前管理超过半年的基金,

任期年化回报都在33%以上,回报排名处于同类前列。

彭炜的主要投资方向,是在不同板块与风格维持相对均衡,不做极端化配置。

以公开的

融通中国风二季报的数据看

,在重仓股的行业配置上,布局在医药生物、电子、计算机、机械设备、轻工、传媒,相对行业分散。

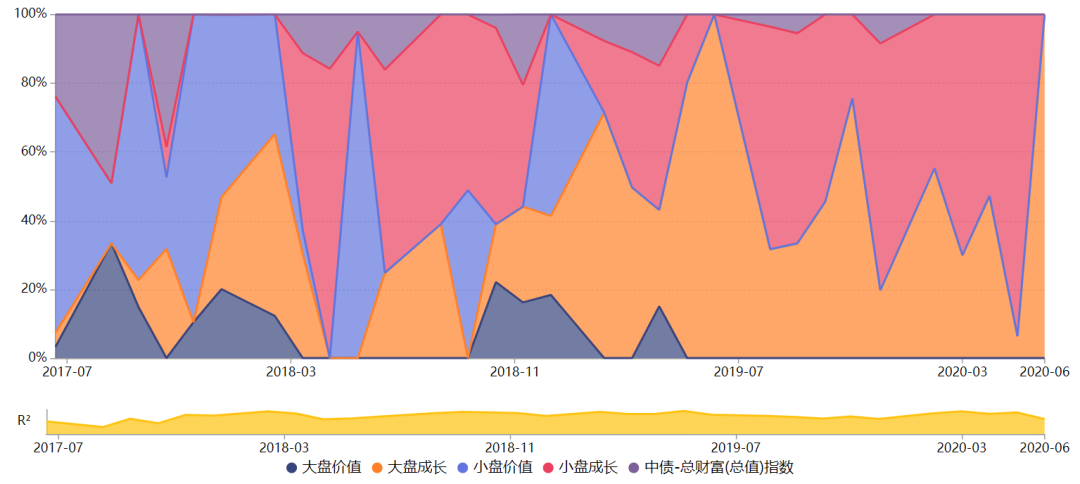

数据来源:WIND;

融通中国风

、

截至2020年6月30日

从重仓股集中度上,彭炜前十大股票的集中度稳定在50%到60%之间,

持股相对集中。

从择时上分析,彭炜会根据不同的市场特点来

择时

,股票仓位在66%-91%之间,最明显的变化,是他在2018年底,将股票仓位减到66%,在2019年一季度,将股票仓位迅速加到91%,是一种

积极进取的风格。

数据来源:WIND;

融通中国风、

截至2020年6月30日

从投资风格上看,彭炜的风格,2018年到2019年转换比较明显,从价值转向成长风格,到2020年6月,是明显的

大盘成长股风格。

为了方便大家更直接了解彭炜的投资特征,下面把最近彭炜的媒体采访报道,以对话的方式整理出来。

问:从2019年到现在,您和您管理的融通中国风1号迎来了高光时刻,回顾这1年半,如果简单归因的话,您的收益主要来源是什么?

彭炜:我也简单回顾过自己的业绩或者说超额收益,我找了一些量化模型来做这个基金的超额收益,大家也知道,一般超额收益无外乎来自几个方面,一是仓位带来的,二是行业带来的,三是个股Alpha带来的。

我也看过一个机构对我的跟踪评价,我的超额收益主要来自于行业Alpha,这跟我的切入点是一样的,我比较喜欢从中观行业挖掘投资机会。

我的超额收益基本来自在细分行业能找到比较不错的行业投资机会,这是比较大的收益来源。

个股Alpha排第二,选了行业后,在行业中寻找个股时比较简单,

如果这个行业是增量蛋糕,我会选龙头弹性品种,如果是存量蛋糕,我会直接选龙头。

通过这样的方式,最后兑现下来的超额收益是行业大于个股、大于仓位波动,因为我不擅长做仓位波动,回过头来看,仓位给我的超额收益贡献基本为零。

问:请谈谈您的投资方法、投资理念、投资风格是什么?

彭炜:让我在这么短的基金管理时间得出比较哲学性的问题,我觉得比较难。

关于投资理念,我对所有东西的理解是万物皆周期,不管是金融、地产还是投资品、消费品、技术、科技品,背后都有内在的核心驱动因素,这些内在的核心驱动因素都有自身的产业周期在,我会把握周期规律和背后的内生性问题,寻找产业趋势变化或景气趋势变化规律,来做投资布局。

所以最核心的想法是任何一个行业都有周期规律,只是它们的周期规律体现在波动性和周期强度不一样,我会用这样的视角来把握投资框架理念。

至于投资方法,以我做研究员的经历,我会倾向于从中观产业链的视角切入,挖掘寻找这样的投资机会。

为什么这么做?因为它能规避自下而上和自上而下的问题,自上而下的指导性不强,但行业层面的中观研究还有很强的自身规律,可以淡化宏观的难度。

单纯自下而上可能会面临上市公司披露的信息不完整,或者过于关注上市公司而忽略行业层面内在因素的变化。

如果从行业角度挖掘,我会把这两个维度都考虑进去,通过产业研究,我能轻松找到产业链的上下游或竞争对手,能验证上市公司给我的信息是否足够真实。

有些时候遇到一个公司,找它的产业链上下游都比较困难,如果我把投资机会挖掘定义在一条产业链上,就可以相对容易寻找到上下游和竞争对手,验证上市公司给我提供的信息的真实性和透明度。

在一条产业链验证之后,我能顺着产业链挖掘景气波动规律,给未来布局的可能性。

从产业角度看,还能发现行业发生的内在规律,如果过于自下而上看,就不一定能发现这样的变化,这也是为什么我喜欢从中观做投资的想法。

关于投资风格,我是偏中观均衡型选手,我的投资体系既然是选行业,那么我就不对任何行业有偏见,我会严格按照自己的投资体系框架切入不同行业的核心因素,找到背后是否有投资机会。

换句话说,它到底是属于传统周期股,还是科技股、消费股,我都不会给自己打出标签,风格偏中观均衡型,不做风格的偏移。

在组合构建时,如果市场不是特别离谱,仓位会偏高,大部分时间在90%上下或90%出头,但基本不做仓位择时交易,更多还是希望能把握一个行业中长期的趋势性变化,所以我的风格是

中观均衡+基本面趋势。

问:在投资布局时,您主要关注那些方面?

彭炜:我的组合会以相对均衡的风格去配置,经常把市场分为四大板块:

一是金融地产,由利率驱动。

二是跟投资品相关,跟财政政策、货币政策相关。

三是消费,跟消费行为相关。

四是科技,跟技术进步相关。

根据每个大类资产不同的驱动力,把不同大类板块做个行业比较,在任何一个板块找出有逻辑的板块。

由于我不希望自己的组合在单一风格暴露太多的风险敞口,所以我会倾向于相对分散不同行业的驱动力,如果金融地产受益,我会从中挑选看好的品种,如果投资中有核心逻辑,我也会从中挑选有机会的品种。

我的组合会把不同资产的驱动力分散,以防止万一驱动力出现边际变化时,组合不会因为某一个驱动力风险敞口过大而出现较大回撤。

我在组合构建的另一个维度会考虑资产属性,我把自己的资产定义为三种类型:一是进攻型资产,二是稳健增长型资产,三是拐点型资产。

我希望组合中有5-6成仓位配置进攻型资产,这些进攻型资产都是通过我自己的研究挖掘,它具有EPS,未来一段时间能加速向上,有望边际上估值提升,锦上添花,能赚取业绩和估值双升带来的上涨机会。

稳健型资产的持有周期更长,以三年以上的维度去评估它是否具有明确的业绩增长稳定性,但我对业绩增速要求不高,每年30-40%就够了,估值相对合理,赚取业绩增长确定性的钱,这样的资产在组合中占三成左右。

还有10%-20%资产是拐点型资产,因为我自己研究周期,对周期拐点比较敏感,一般在底部或行业特别差的时候开始关注,如果信号拐点来的时候,我会进一步加大布局。我会在一定程度上做一些拐点型资产的布局,希望它能成为下一轮进攻型资产。我会从行业驱动力和金融资产属性的角度把风险分散掉。

问:在选择行业时,主要从哪些方面去把握?具体原因是?

彭炜:我是从中观角度做行业筛选,万物皆周期,任何一个行业都有自身的驱动力,如果这个驱动力有周期性变化时,我一定会关注这个行业本身的驱动力周期处于什么位置,是处于上升期、拐点期还是已经在高点位置。

其次是结构性因素,在我看来又分为两类,一类是外部动量型,一类是内因导致自变。

外部动量型,有些行业如果没有外部政策推动或外因变化,你会觉得它比较单调,比如5G,如果政策不支持5G,相关通信板块在这段时间就没有新增需求空间的打开,不一定能带来比较好的投资机会。

为什么去年5G有机会?是因为外部政策冲击带来新兴市场反弹,我把它定义为动量外因打开行业的趋势性机会。

内因自变导致结构性变化,比如消费建材类公司,以前大家都喜欢买to C的,因为现金流好,不断开店,能做品牌。但这两年发生了变化,房地产集中度提升,精装修比例提升,这样的内生逻辑变化导致消费型建材,to C的公司弹性就没有了,反而是to B的公司谁能供应到开发商,谁就能获得更大的市场份额和利润弹性。

不同时期内部产业链游戏规则发生变化,导致行业内部格局和游戏规则发生变化,这是我们需要跟踪的。

问:在选择个股时,主要关注哪些方面?

彭炜:选好了行业之后,下一步就是选个股,我要先区分这个行业是增量行业还是存量行业,

如果是“蛋糕”做大增量的行业,我的个股配置比较简单,就是选好龙头,再选一个偏中小的弹性品种。

因为“蛋糕”做大的过程中,行业龙头是要买的,但偏中小市值的品种业绩弹性更大。

如果是相对偏存量的行业或者“蛋糕”增速没有那么大,更多是内部结构性变化导致的游戏规则,比如刚刚提到的消费建材,房地产空间不增长了,游戏规则并没有带来行业增量,

这时我会更倾向于选取行业龙头,而不会选边际上中小市值的品种,因为那些东西后面会被龙头公司干掉。

选取标的时,我一定先看行业赛道如何,这是首选因素,这个行业是否有比较好的空间增速和竞争格局。

其次是选公司,逻辑是在当前行业中的市场份额和扩张机制,是否具备有效扩张和复制的可能性,公司管理层对公司层面的研究。

第三才会考虑股票估值,既然我选的东西能赚业绩增长的钱,估值能被业绩消化,那么我对估值就不一定要求那么严格了。

如果它是底部拐点型资产,我对估值要求会严格一点,希望至少风险比较低,

如果业绩趋势比较明确,我对估值的容忍度会更宽松,大多数时候好公司很难买到好价格,只要明确业绩是增长的,估值都会消化。

问

:您是如何构建组合的?关于行业分布、持股集中度、换手率方面等?

彭炜:构建组合我会通过两个维度去做均衡分散,一是从大类板块核心驱动力相对均衡,二是资产属性,从进攻型资产、稳健型资产、拐点型资产做不同比例的构建。

行业分布一般是4-6个行业,前十大集中度50%左右,组合在25-30只股票,除了应对被动的申购赎回外,我的换手率不高。

关于组合构建怎么给权重,任何一个投资,给股票复权都是三个维度的均衡,

即买股票的胜率、赔率和效率

,这三个维度不可兼得,你可以在这三个维度选取更重视的两个维度去做。我的择时能力比较差,所以更多会关注胜率和赔率,效率并不是我能把握的,胜率、赔率和效率,如果一定要放弃其中之一的话,我会放弃效率,找到投资它的胜率和赔率。

问:您对今年下半年市场如何看待?您看好哪些行业?

彭炜:如果说去年市场是因为贸易战,那么今年市场就是因为疫情的变化,前段时间全球都做了货币宽松,目前海外疫情还在长尾和肥尾状态,经济的修复并没有那么快完成。

基于这样的判断,今年上半年的行情就是因为疫情展开了流动性宽松,有一波深V走势后的结构性机会。考虑到国内经济在逐步企稳,海外尚未明显改善的情况下,整体流动性大概率不会马上收紧。

基于这样的判断,从历史上来看,宽松是没有熊市的,但是考虑到经济尚未完全修复,我也不觉得会有指数级别的牛市。

我本身会做抵御疫情弱相关行业和受益于疫情细分板块的投资,目前组合更多是配在四个大类行业,包括科技、传统基建、医药消费、新能源汽车。