作为曾经的非银分析师,互联网券商很早就进入了我的视野。

当然,一方面是我对所有互联网公司都很感兴趣,更重要的是:当年我把东方财富给忽略了。

记得创业板从1000点冲高到1239下跌到585之后快速反弹,研究所的人都在找机会。

分析师就是这样,不反弹到一定程度,一般不会做“未雨绸缪”的事儿。

我是看券商和保险的分析师,当时扫了一眼东方财富的财报,发现就是一个互联网+数据公司,被轻易过来划分势力范围的计算机分析师抢走了。

后来嘛,当然就是眼看着别人被基金经理们追着打电话,而券商等到我离职后的2014年底才迎来爆发。

所以2017年开始用富途牛牛App的时候,下意识地感觉这家公司有点意思,只是等到了2019年它上市,才开始认真研究财报。

富途控股过去半年上涨非常猛烈,这和过去半年抱团股逻辑很大,所以我并不想评论股价,主要说基本面问题。

我们首先来看富途控股2020年这次披露的财报数据:

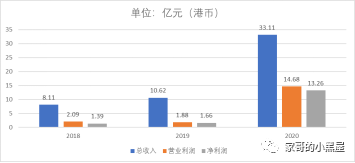

看一下收入、利润的增长情况

富途财报在收入、营业利润、净利润端体现了互联网券商龙头强劲的增长能力与规模化效应下的盈利能力。

富途主要面向的还是零售客户(个人投资者),

我们有必要看看支撑富途收入的用户和交易量数据。

截至2020年末,富途牛牛App注册用户数达1192万,同比增长59%;富途开户客户数达142万,同比增长98%;富途有资产客户数达51.7万,同比增长161%。

富途Q4总交易额达1561亿美元(约1.21万亿港元),同比增长438%。

用户迅速在增长正是支撑收入增长的重要原因。

(收入:亿港币)

|

2018年报

|

2019年报

|

2020年报

|

经纪佣金和手续费

|

4.08

|

5.11

|

19.90

|

利息收益

|

3.61

|

4.65

|

9.66

|

其他

|

0.43

|

0.85

|

3.55

|

合计

|

8.11

|

10.62

|

33.11

|

从各个业务线收入结构来看,传统To C业务收入增长迅速,其它业务中的企业服务与财富管理业务也保持了良好的发展势头。

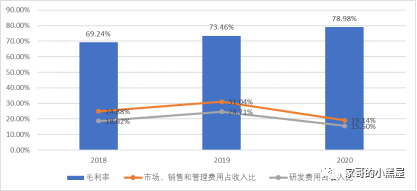

互联网券商的一个优势是销售费用率和研发费用率的持续摊薄

对富途增长能力的另一个信心来自于收入规模扩大,费用率持续降低。富途随着用户基数、服务种类、收入提升,盈利能力还会继续提升。

互联网券商在疫情期间的快速增长并不意外,我想从更深层次来说说富途的价值

1)产品设计能力

产品设计能力说起来是很虚的,但又是影响用户增长和粘性的主要因素。

早年间我也用过传统的港股券商,为了开户还专门跑了一趟香港连开户带旅游。

怎么说呢,

如果大家觉得8年前A股的交易软件非常简陋不堪,那港股交易软件应该说就是反人性

。

这和时代是有关的——交易软件对专业或机构投资者来说,产品力并没那么重要,但是过去5年以来海外投资需求激增,更多普通投资者进入港股、美股市场。

粗糙的界面实在不讨喜。

目前的互联网券商背后,也都有大资本的支持,富途创始团队来自腾讯,重要股东也是腾讯。

腾讯系创业公司的产品力,有一说一,非常能打。

富途的创始人“叶子哥”李华是腾讯早期的产品经理,也是富途社区的大KOL。他每天的发言倒不是评价市场,而是——亲自收集产品反馈。

老板亲自下场收集产品和功能建议,让整个富途牛牛App的迭代也保持在高频率,也更贴近用户需求。

我自己非常喜欢的一个功能就很典型,最近是美股财报高峰,在App里可以非常迅速地找到财报季相关信息,在“牛牛圈”的一级界面就可以找到。

2)互联网券商的用户运营能力

传统券商对用户的运营主要是一对一理财顾问提供专业服务,对营业部网点覆盖不够的券商来说,开户过后几乎没有服务,也就谈不上用户运营。

富途在客户运营商和传统券商行业策略并不一样,更接近于互联网模式。

传统券商服务终端客户主要是通过营业部实现,经常组织小型沙龙、上上课;互联网券商没有营业部,就得采用互联网模式。

这里富途找到了一个很有意思的方式,和上市公司一起运营用户。

腾讯、特斯拉、小米在牛牛圈中的内容,有很大一部分比例——和股票其实没啥关系,是通过入驻富途企业号来实现的。

比如介绍个新产品、开车养车常识、线上直播路演、抽奖活动等。

从上市公司来说,这也是一种创新,资本市场部门和产品部门都要参与富途牛牛App的运营。

当然,富途直接运营客户也有着互联网的思维——用户第一。

去年蚂蚁金服上市暂缓。

与A股不同,港股打新需要用户支付申购款、认购手续费,如果是融资打新还需要支付利息。

申购款蚂蚁金服是退回的,富途是市场上率先宣布全额退款给客户的券商,把另外两部分也免除了——承担这次事件的成本。[1]

互联网公司非常重视用户体验,免除费用造成了短期业绩损失,但长期看这种和用户共进退的运营思路,对保持LTV(生命周期总价值)则非常有效。

无论是与上市公司共同运营,还是社区直接运营,带来的效果就是平台与用户之间的高粘性。

作为老用户去年我也参加过富途8周年的活动,印象很深的是活动不仅讨论投资问题,产品、社区、功能、八卦话题也多有涉及。

我个人的感觉是传统券商更多秉承的是“客户”概念,忠于职责、诚信专业

,让客户更多产生的是一种对专业人士的信赖感——随后,是销售顾问的具体服务。

互联网券商通过运营手段增加温度感,让使用者不仅是客户、更是用户

——随后,通过平台服务更多人。