2016年至2017年

一行三会及发改委、上交所、深交所频频发文

房企融资遭到一行三会的联合围堵

在当前严厉的监管环境下

地产行业到底还有哪些融资渠道可以选择

银行自营及理财、信托、资管、私募基金

等地产融资产品

如何设计才能满足监管要求

今天的文章就带来最全梳理!

[本文内容来源自

西政资本

,

转载请联系原作者

;封面图来自于粉丝

Cheson Yaung

;

喜欢“

图解金融

”就把我们置顶吧。]

今日文章推荐人:

鲷鱼烧

、奥灶面;今日

编辑:三明治

目录

- - - - -

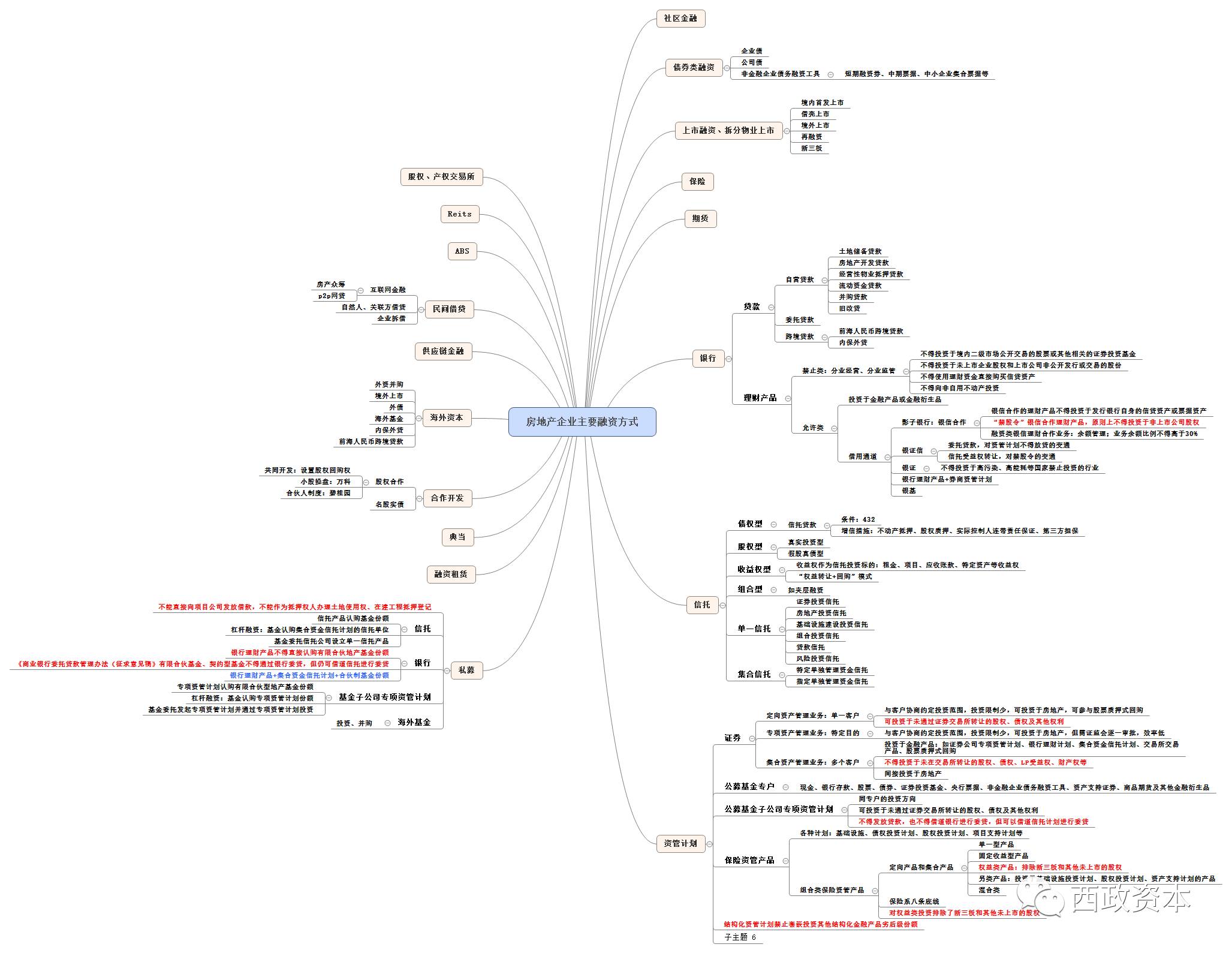

1. 地产融资现状及新规影响

2. 地产公司目前的融资渠道概览

3. 方案提升与建议

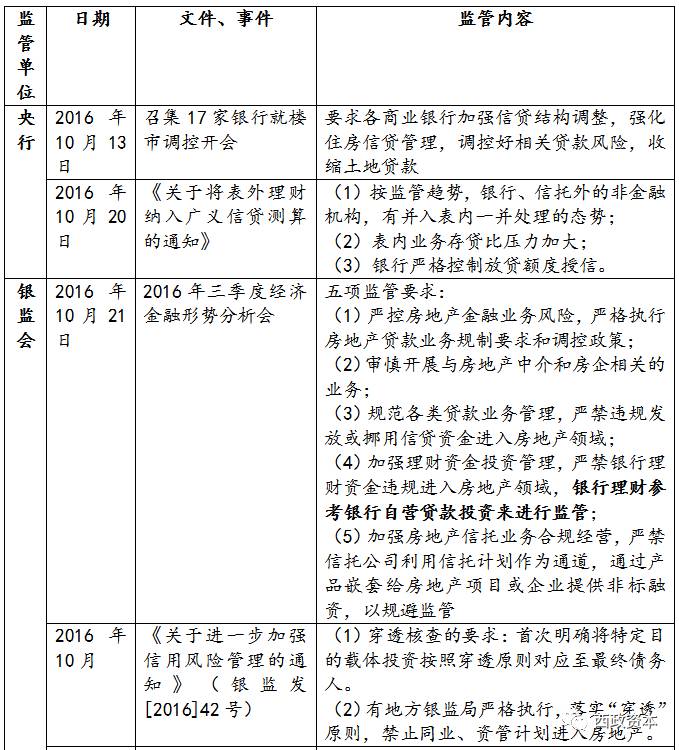

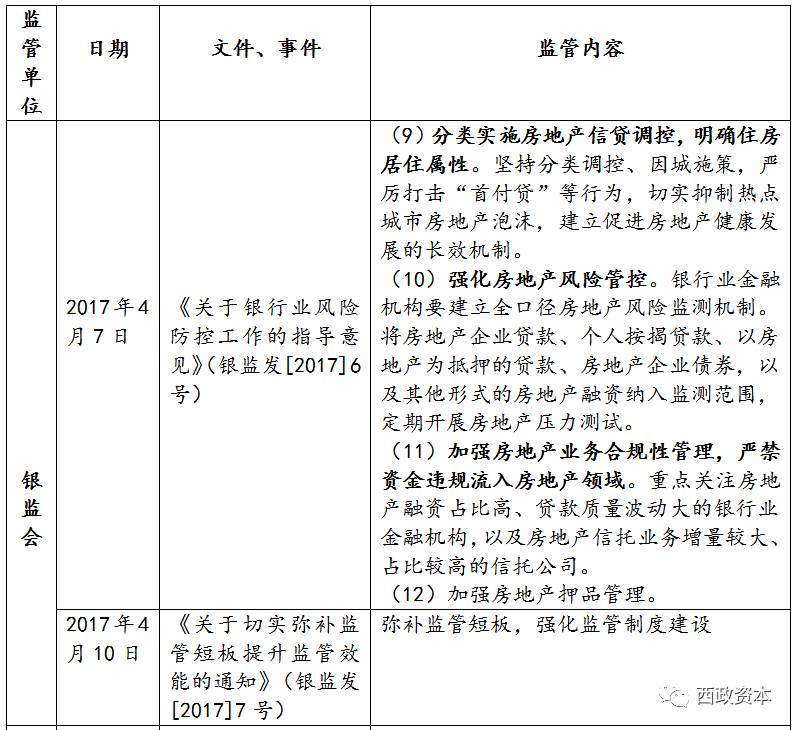

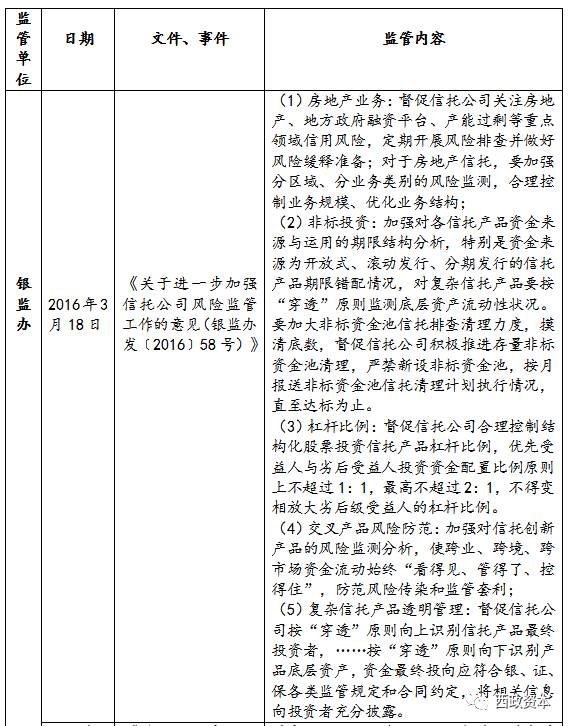

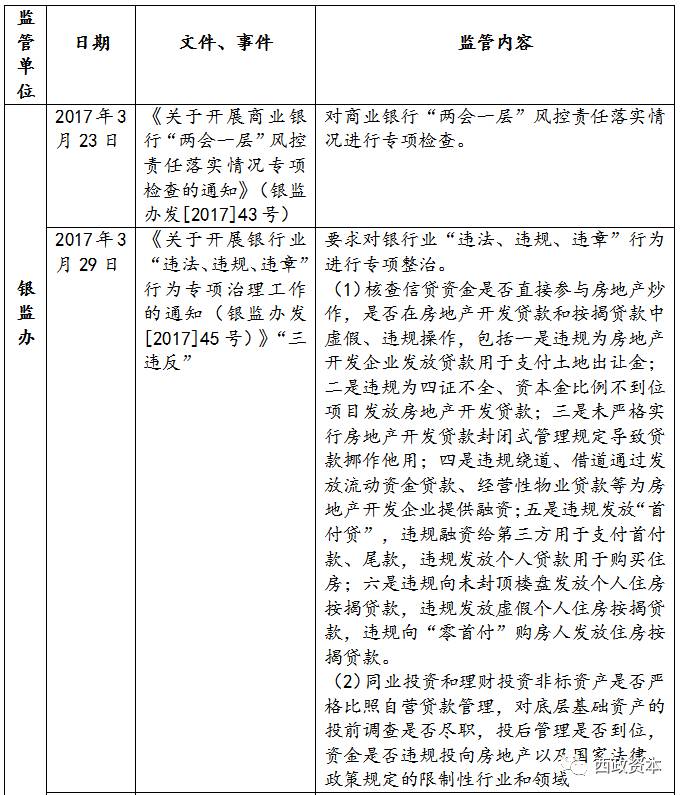

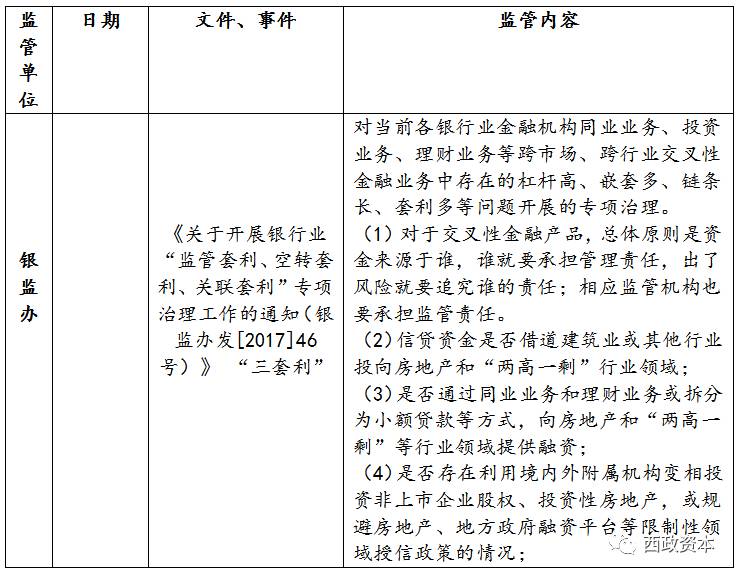

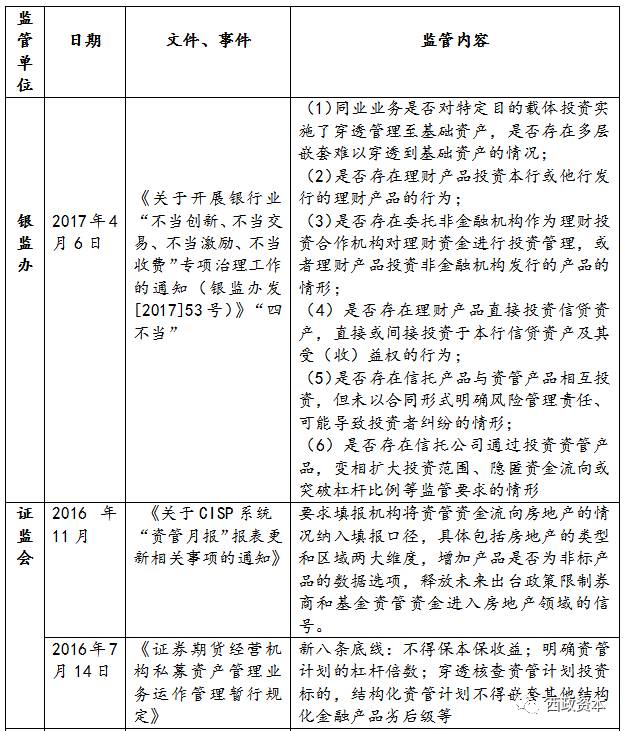

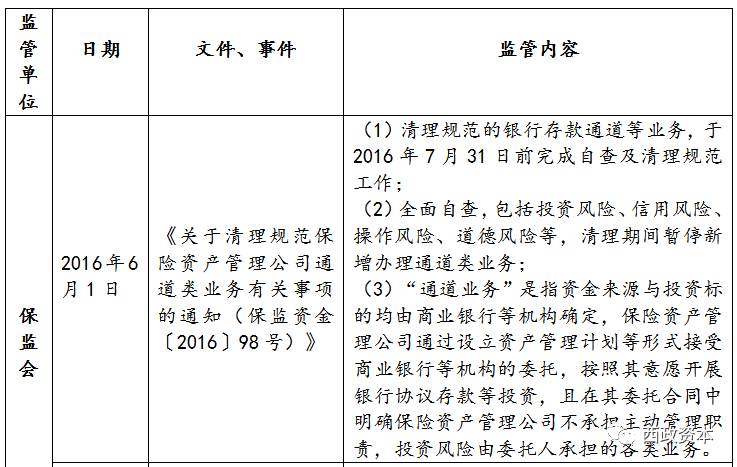

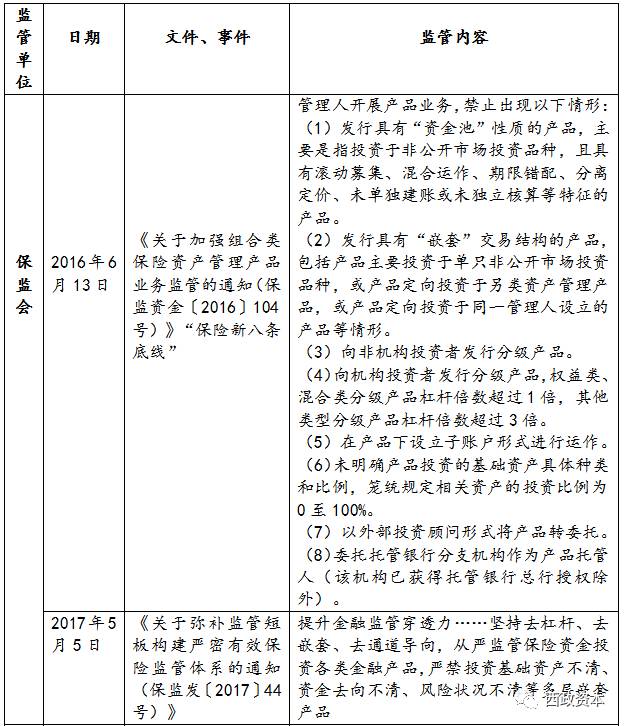

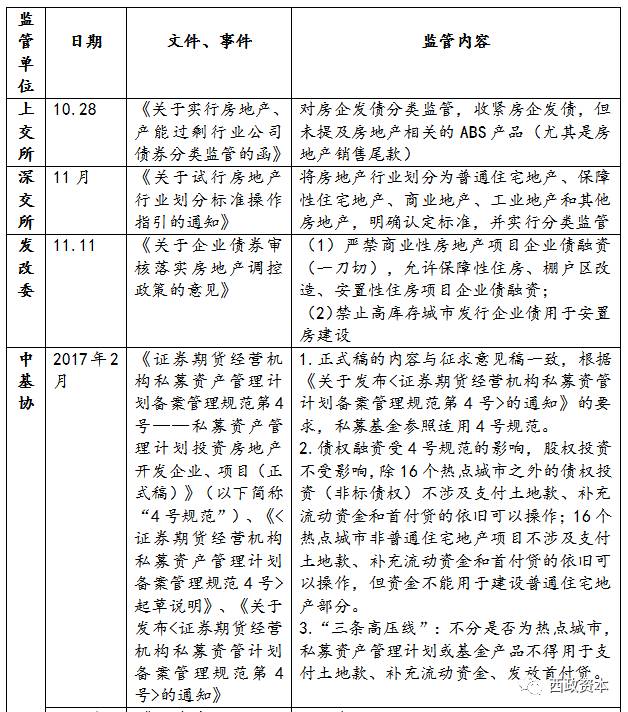

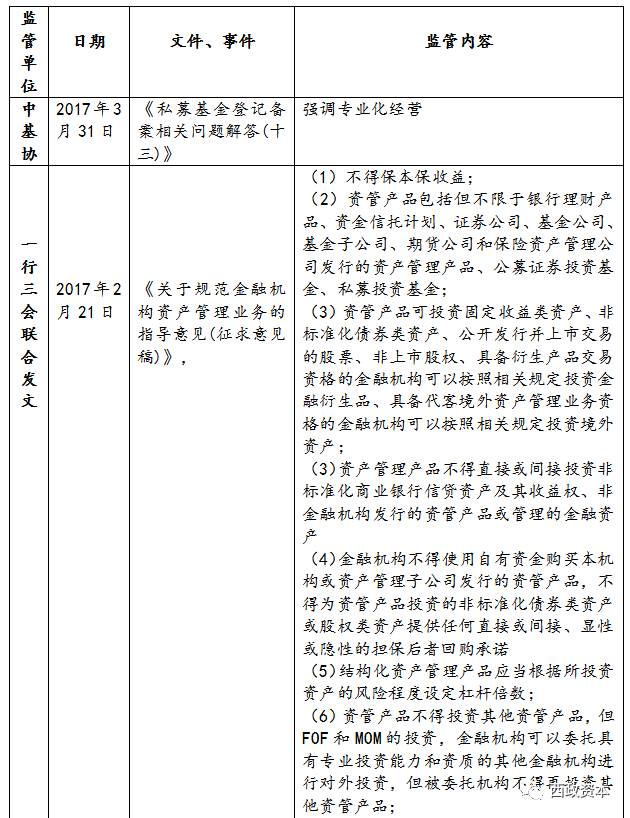

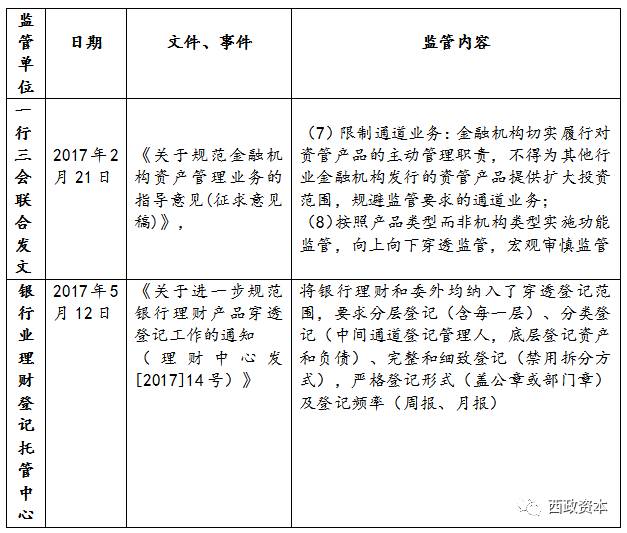

2016年至2017年,一行三会及发改委、上交所、深交所频频发文,房企融资遭到一行三会的联合围堵。一系列的监管政策释放出从严监管的信号,尤其是对银行交叉金融业务风险要求“看得见、管得了、控得住”,对非银机构交叉金融业务要求“通道业务承压,业务回归本源”。

整体来看,银行对外放款尤其是表外、通道类的产品将马上面临大限,部分中小地产公司可能因收贷或已有贷款余额难以通过各种方式腾挪或存续面临倒下风险。另外,在市场层面,目前大、中、小规模的银行都在持续赎回委外资金,且监管层正在详细摸底委外纠纷问题(当前委外纠纷较多,银行和通道扯皮,不少银行认为受收益率的市场压力影响,委外浮亏严重)。受新八条(《证券期货经营机构私募资产管理业务运作管理暂行规定》)及4号规范(《证券期货经营机构私募资产管理计划备案管理规范第4号——私募资产管理计划投资房地产开发企业、项目》)影响,地产资管类融资产品已基本萎缩,但仍有不少资管产品通过资金池或变换融资主体、用途等形式完成地产融资。

本轮监管后,地产资管类融资产品将正式进入负增长,地产项目后续融资也将面临较大障碍。除此之外,地产私募融资亦将面临巨大的挑战,银行、券商、信托等渠道资金来源收缩后,地产基金的后市将更加悲观。

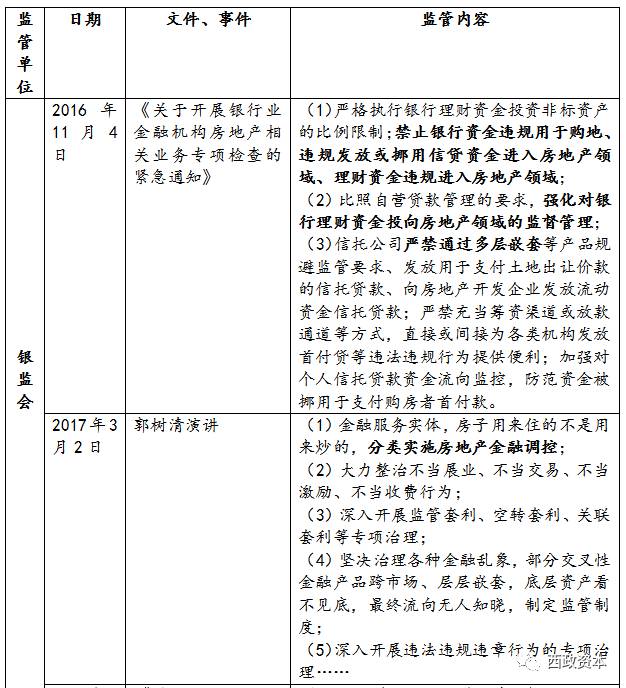

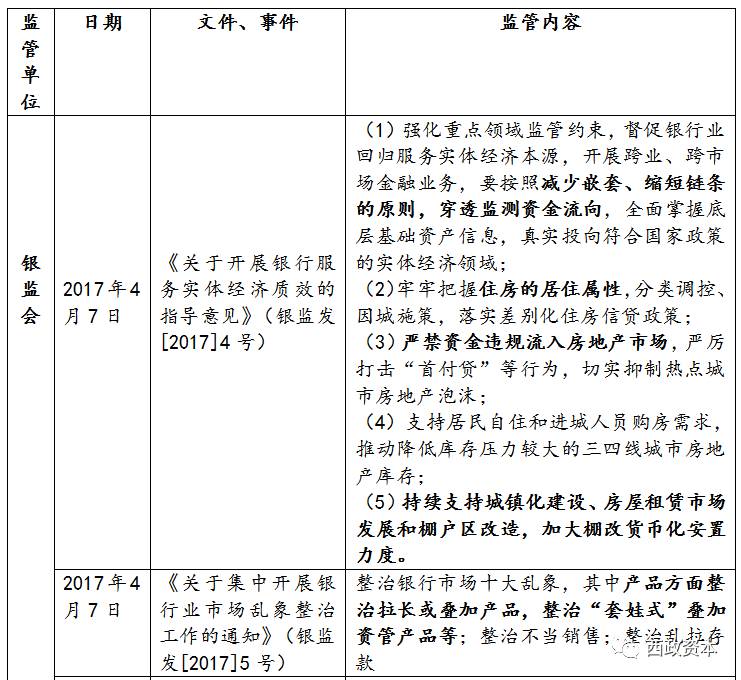

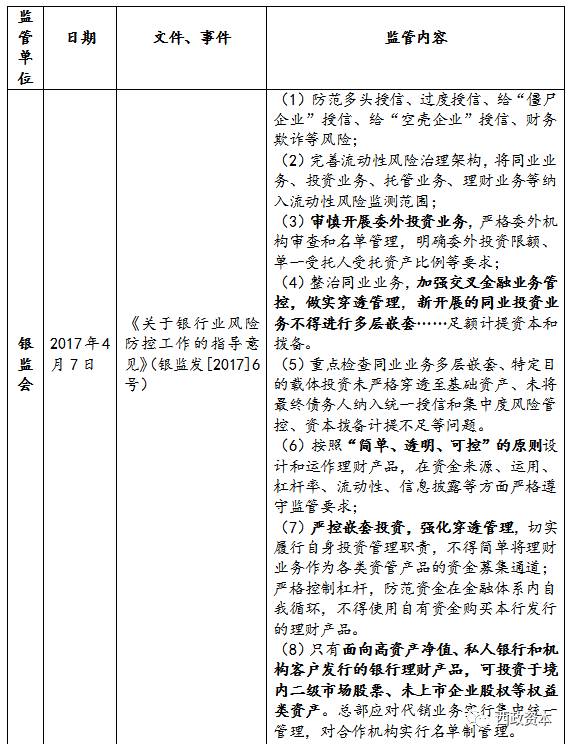

具体监管政策梳理如下:

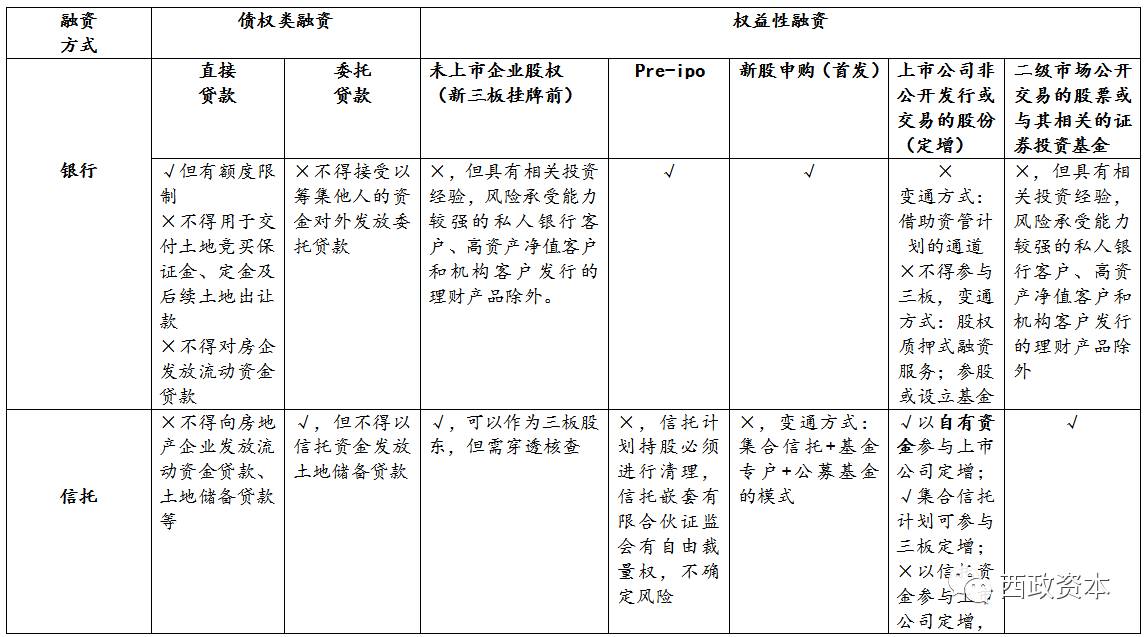

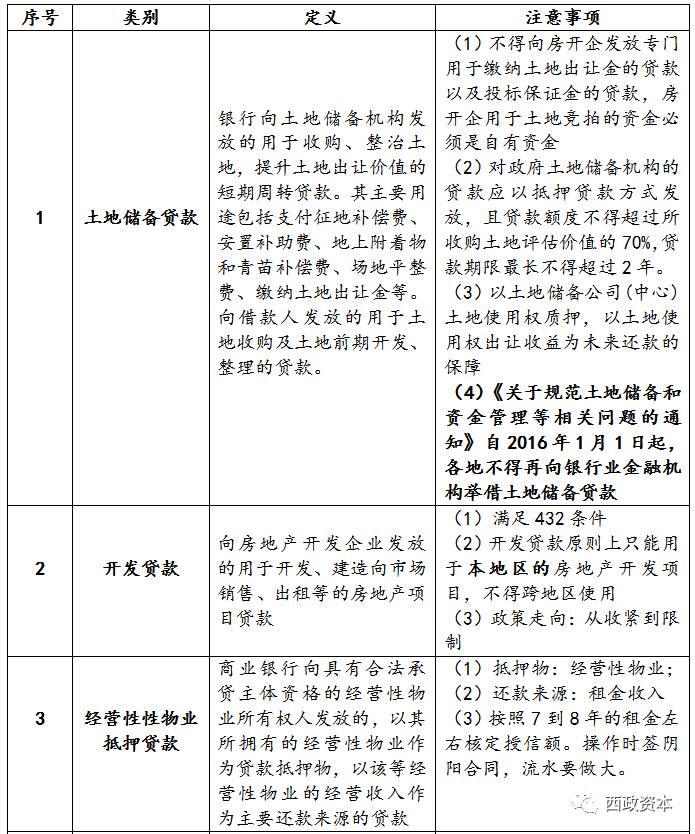

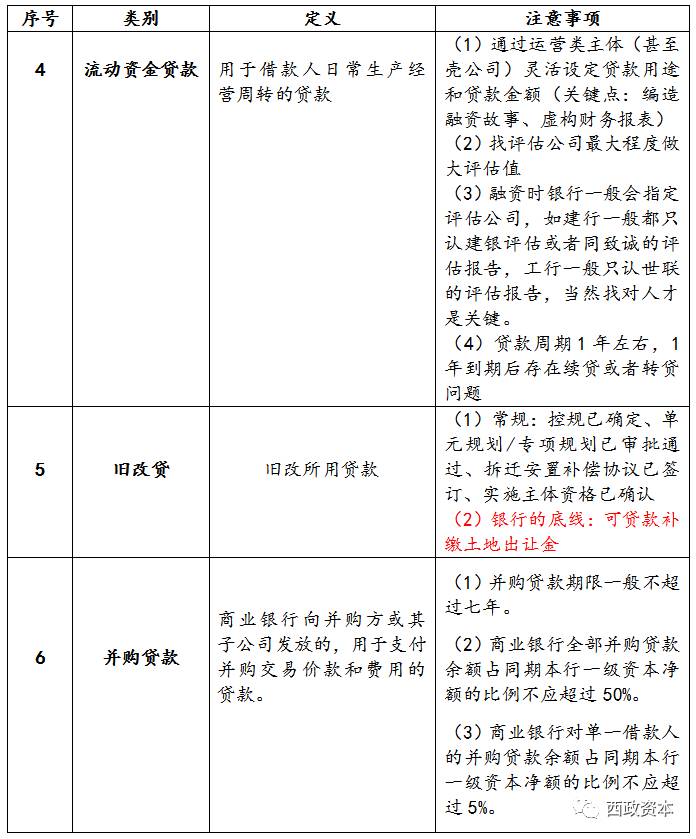

当前形势下主要的地产融资产品模型及产品设计合规要求

备注:关于三类股东问题,即资管计划、契约型私募基金、信托计划。目前三类股东中,资管计划通过有限合伙制基金投资IPO企业,已有三个过会,即海辰药业、碳元科技、常熟汽饰。但契约型私募基金、信托计划嵌套有限合伙制私募基金投资拟IPO项目尚未检索到有过会案例。

(1)自营贷款

(2)委托贷款

A.委托贷款属于金融机构的中间业务,既不反映在资产负债表内,也不包含在金融管理部门定义的各项贷款中,受到监管的力度较小,不会占用银行的表内额度,但是,委贷的不良率也会涉及到对银行的业绩考核。

B.费率:3‰,0.5‰,0.8‰,工农中建委贷费率相对高。

C.委贷的抵押登记问题

一般而言,多数地房地产登记部门仅接受银行业金融机构登记为土地或在建工程的抵押权人,所以,一般将房产抵押在银行或信托名下。但在诉讼技巧上,被告可以通过提管辖权异议的方式,拖延诉讼时间。

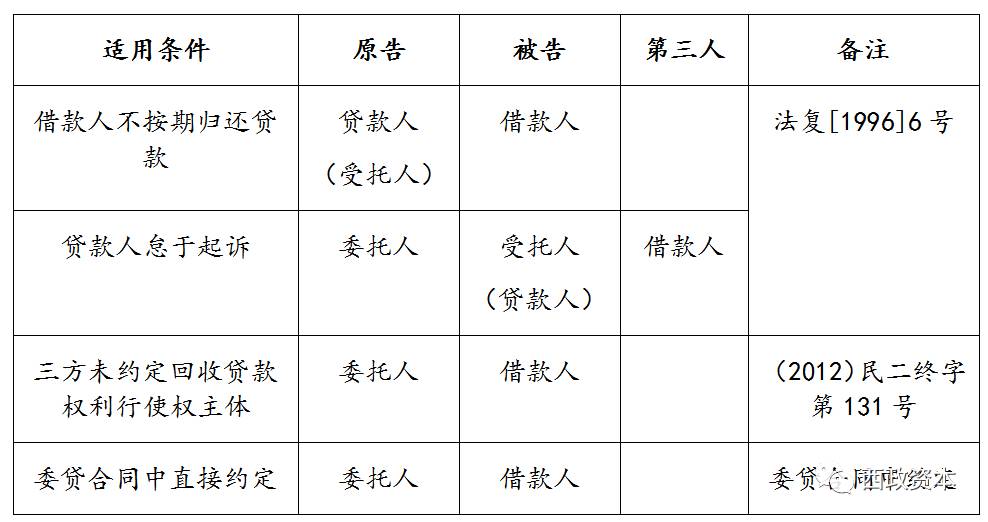

D.诉讼主体资格问题

根据《最高人民法院关于如何确定委托贷款协议纠纷诉讼主体资格的批复》(法复[1996]6号)“在履行委托贷款协议过程中,由于借款人不按期归还贷款而发生纠纷的,贷款人(受托人)可以借款合同纠纷为由向人民法院提起诉讼;贷款人不起诉的,委托人可以委托贷款协议的受托人为被告、以借款人为第三人向人民法院提起诉讼。”

2013年最高法一例判决“山东启德置业有限公司与山东鑫海投资有限公司等委托贷款纠纷上诉案[(2012)民二终字第131号],认为‘如果委托人、贷款人(受托人)与借款人之间没有关于回收贷款权利由谁行使的特殊约定,则委托人有权依据合同法的规定直接起诉借款人’。”

实践中,多数银行会在其制定的委贷合同中直接约定“对于借款人违反本合同约定的,委托人有权自行根据实际需要直接对借款人提起诉讼或仲裁”。

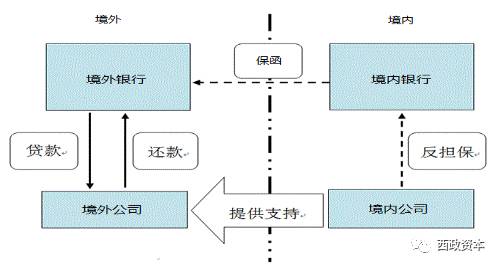

(3)跨境贷款——前海人民币跨境贷款、内保外贷

A.前海人民币跨境贷款

B.内保外贷(具体参见《地产跨境投资、跨境融资、结汇最新政策解读及实操攻略(上)》、《最新对外投资与资金出境实操分析暨海外置业资金出境路径研究(下)》)

Ø 目前我国外汇政策秉持“扩流入、控流出、降逆差”的监管态度,根据《国家外汇管理局关于进一步推进外汇管理改革完善真实合规性审核的通知》(汇发〔2017〕3号),允许内保外贷资金调回境内使用。

Ø 定义:境内反担保人(通常为境外借款人的母公司)向境内金融机构(境内担保银行)提出开立备用信用证申请,由境内担保银行向境外金融机构(境外贷款行)开立备用信用证,为境外借款人提供融资。

Ø 交易结构图:

Ø 结构分解:

(a)担保人将现金直接存在境内分行后(或提供其他担保物),境内分行向境外分行提供保函或者备用信用证,境外分行向借款人提供借款。

(b)担保人和借款人需具备关联关系,最好是100%控股。但是,目前事实上有些操作是不存在关联关系,通过签订代持协议的方式来产生表面的关联关系。

(c)汇率风险规避:远期锁汇

Ø 补充知识点:

境外融资成本举例:香港:年化3-5个点;台湾:年化1-2个点;新加坡:年化3-6个点;其中:

境外利息:240bp+3个月libor=2.4%+约0.6%=3%;

保函费用:低的千分之一(如厦门银行),高的2%(如工行)

服务费:有的银行无,有的银行1%-2%

资金入境费用(通道费):1%-5%

汇差及锁汇:汇差按离岸人民币汇率计算,远期购汇成本3%左右。

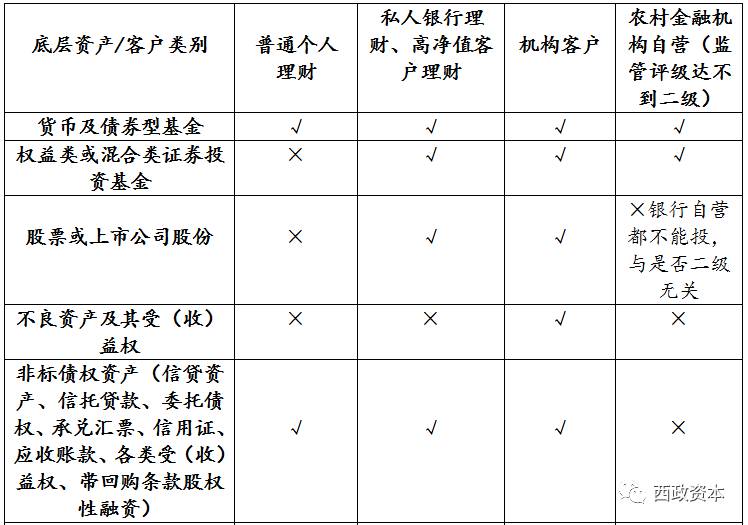

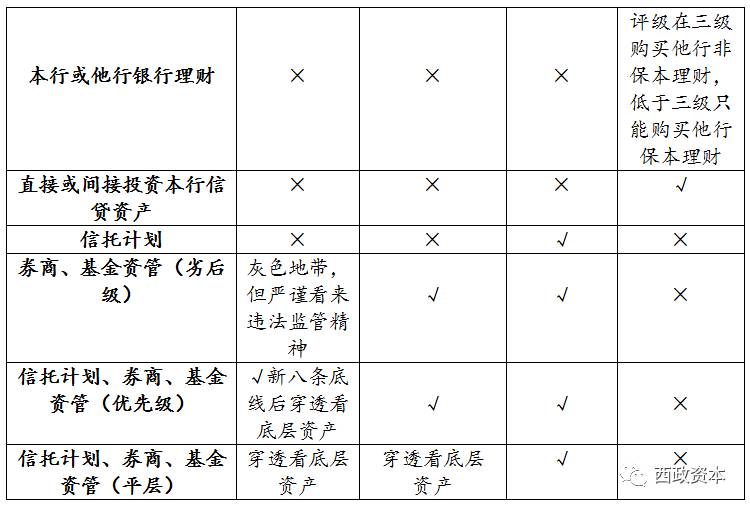

根据客户风险承受能力不同的分类:

备注:

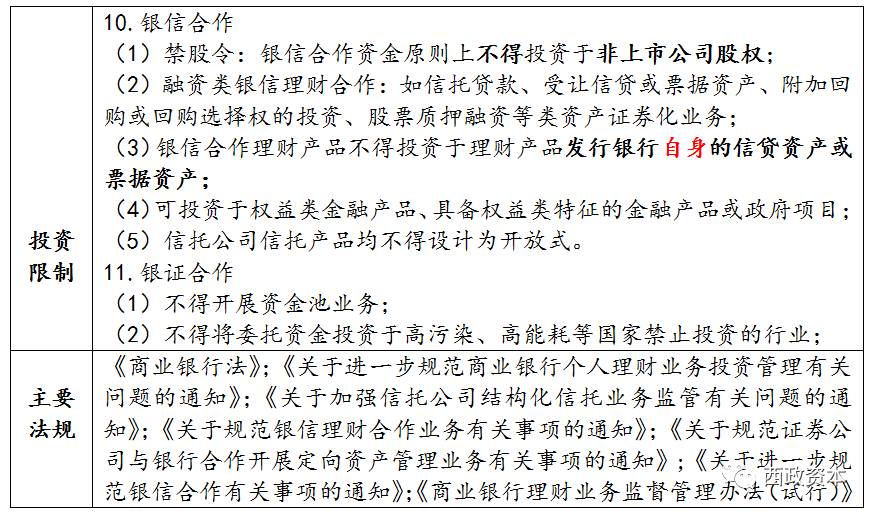

1.《关于进一步规范银行理财产品穿透登记工作的通知(理财中心发[2017]14号)》将银行理财和委外均纳入了穿透登记范围,要求分层登记(含每一层)、分类登记(中间通道登记管理人,底层登记资产和负债)、完整和细致登记(禁用拆分方式),严格登记形式(盖公章或部门章)及登记频率(周报、月报)。

2.对于跨机构和跨监管进行产品合作和嵌套的交叉金融产品,需穿透底层资产实现资本计提、授信管理、拨备计提等,明确合格投资者要求、信息披露要求,总体原则是资金来源于谁,谁就要承担管理责任,出了风险就要追究谁的责任;相应监管机构也要承担监管责任。

3.理财资金投资非标债权资产总额不得超过规定上限;

补充:

(1)《信托公司集合资金信托计划管理办法》的合格投资人

第六条前条所称合格投资者,是指符合下列条件之一,能够识别、判断和承担信托计划相应风险的人:(一)投资一个信托计划的最低金额不少于100万元人民币的自然人、法人或者依法成立的其他组织;(二)个人或家庭金融资产总计在其认购时超过100万元人民币,且能提供相关财产证明的自然人;(三)个人收入在最近3年内每年收入超过20万元人民币或者夫妻双方合计收入在最近3年内每年收入超过30万元人民币,且能提供相关收入证明的自然人。

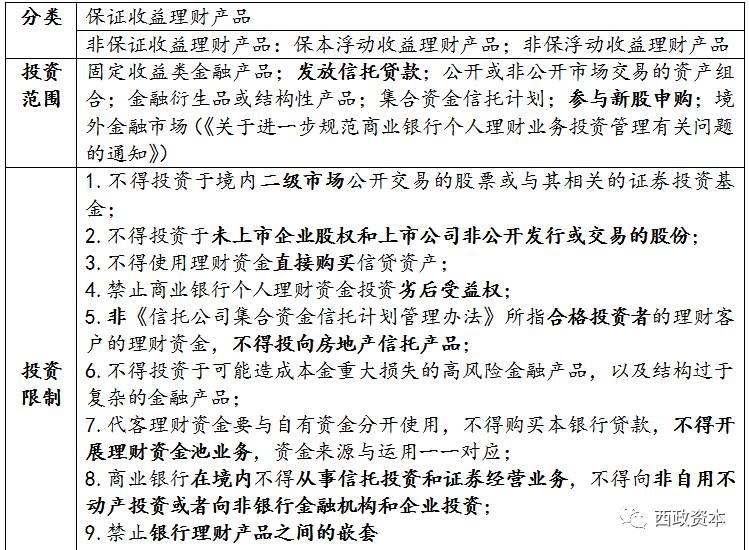

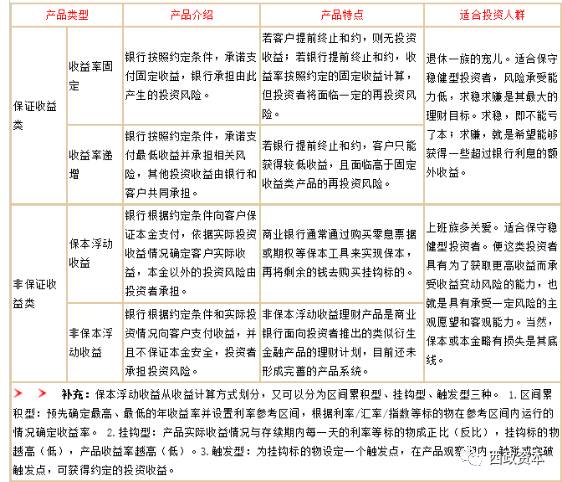

(2)银行理财产品的分类

A. 按收益类型(来源于网络资料)

备注:《关于完善银行理财业务组织管理体系有关事项的通知(银监发[2014]35号)》“银监会要求普通个人银行理财只能投资固定收益类产品”。

B. 按投资方向(来源于网络资料)

补充:

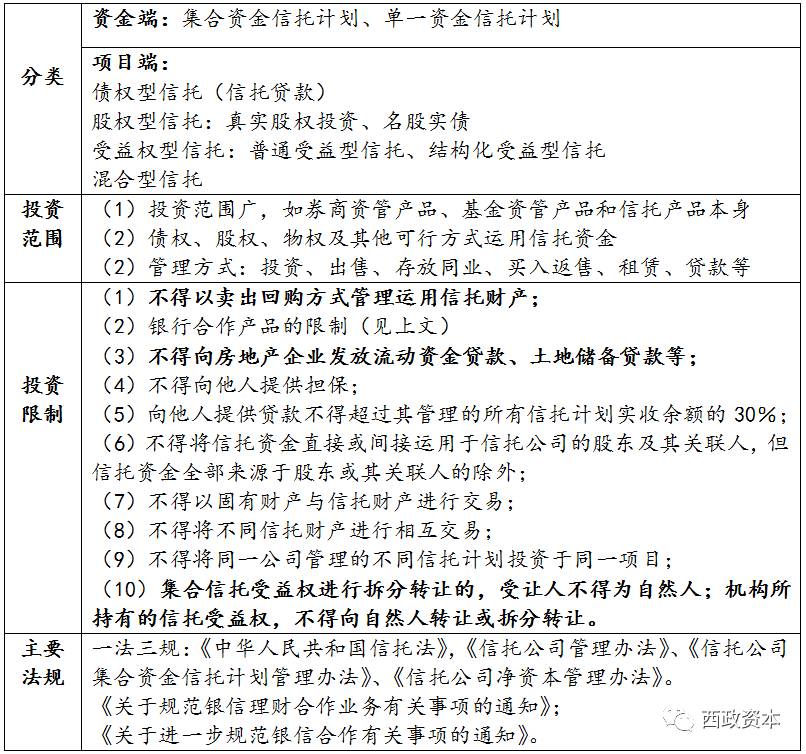

卖出回购指信托公司在金融市场上按照回购协议的约定,先行卖出可以作为回购交易的特定信托资产(国债、股票等),再按固定的价格在到期日从交易对手处买回的经济行为,其本质是交易对手向信托财产融资,

属于为信托财产借入资金。

补充:

前期甚嚣尘上的“新华信托与港城置业”明股实债案例,对于“明股实债”的交易结构,一般情况下会按照“实质重于形式”的原则被认定为债权投资;但在该案处于破产程序中,则存在因“外观信赖利益保护”而被认定为股权投资的风险。实践中应审慎对待“明股实债”交易,特别是合理交易结构的设置,债务人进入破产程序后交易实质的认定均有一定的参考意义。

(1)《关于加强信托公司结构化信托业务监管有关问题的通知》(银监通[2010]2号)“结构化信托业务是指信托公司根据投资者不同的风险偏好对信托受益权进行分层配置,按照分层配置中的优先与劣后安排进行收益分配,使具有不同风险承担能力和意愿的投资者通过投资不同层级的受益权来获取不同的收益并承担相应风险的集合资金信托业务。”

(2)集合信托受益权进行拆分转让的,受让人不得为自然人;机构所持有的信托受益权,不得向自然人转让或拆分转让。

限制目的:防止信托受益权转让给合格投资者以外的人

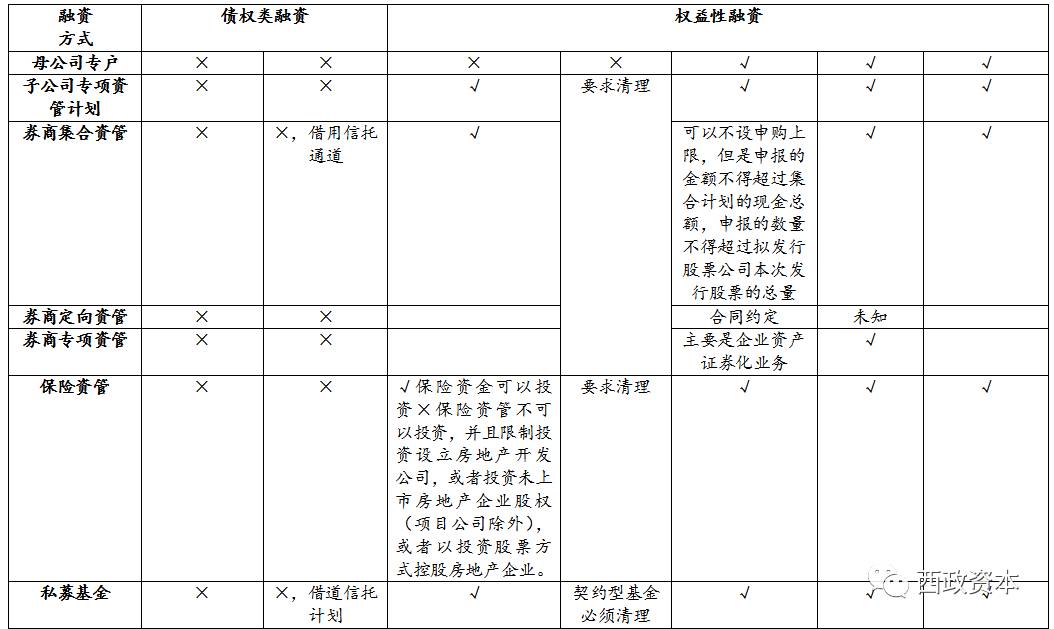

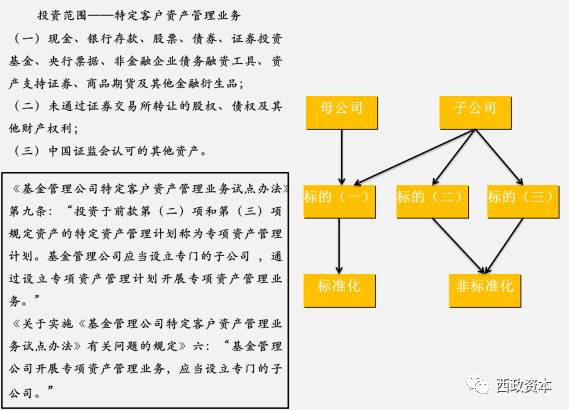

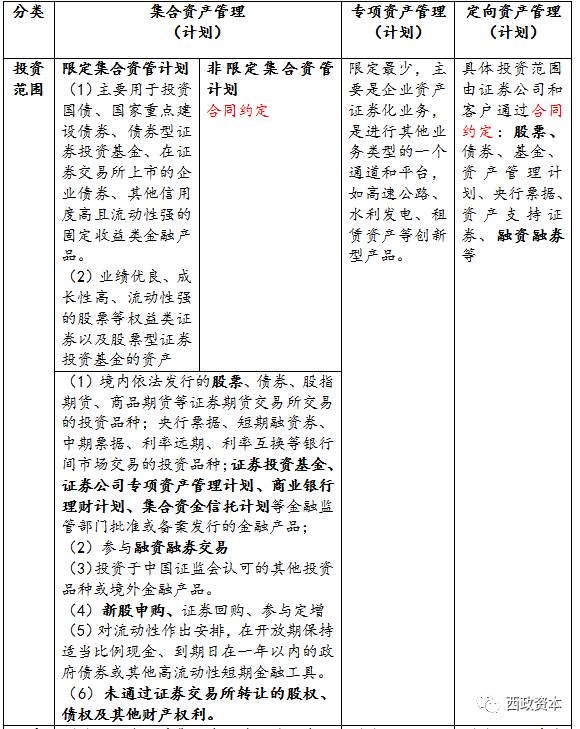

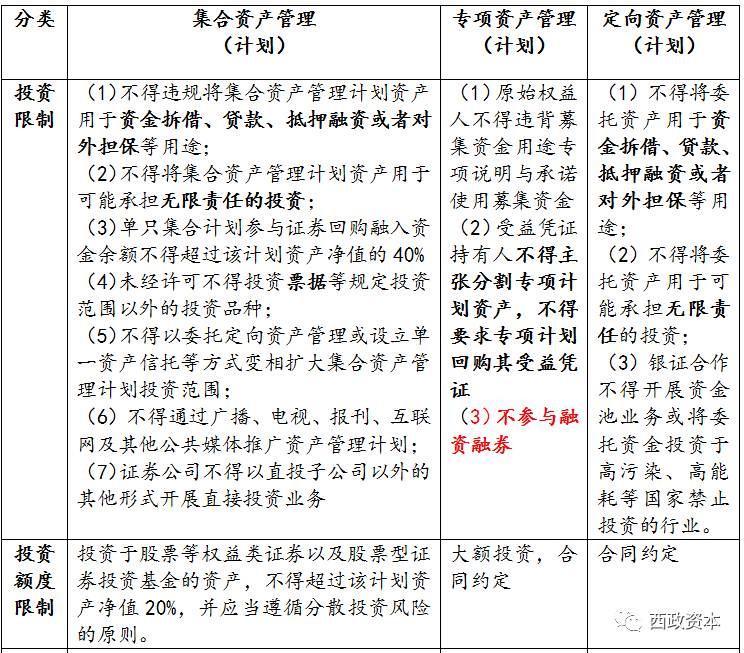

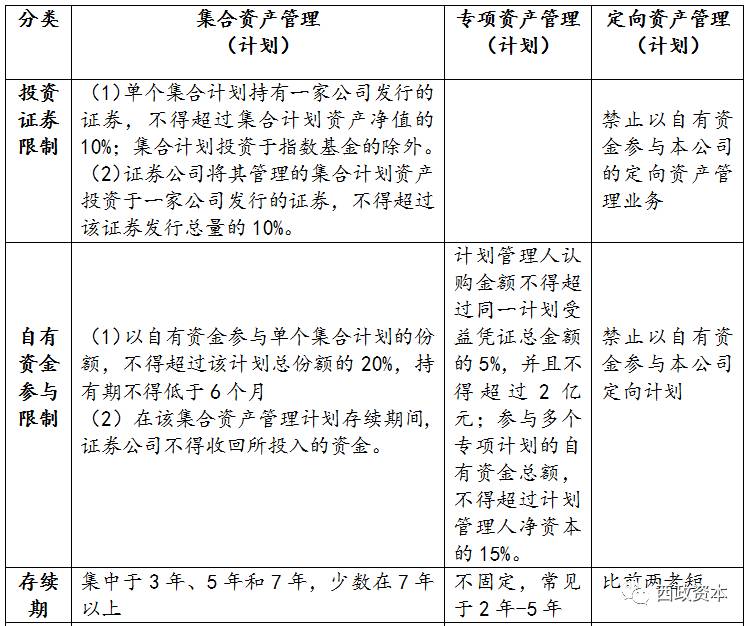

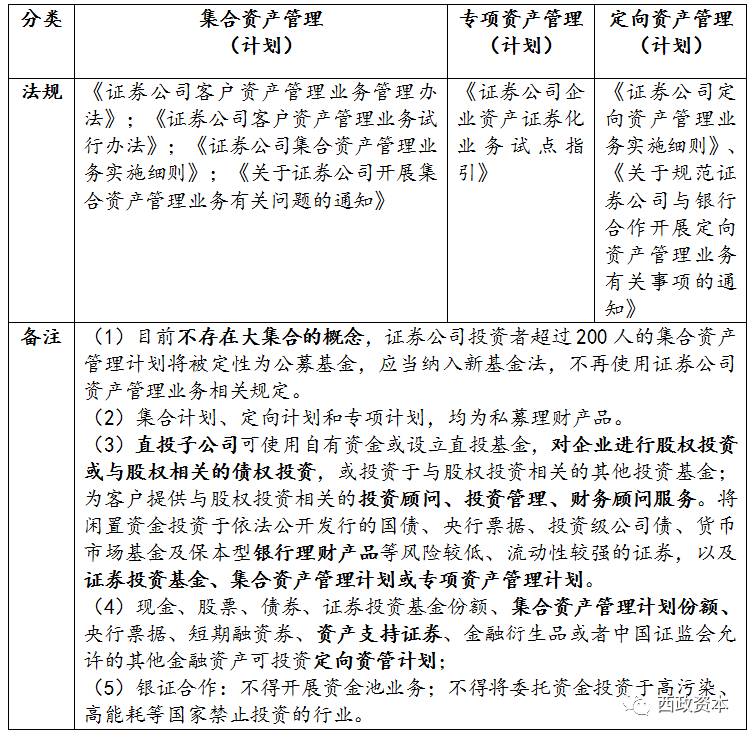

1. 基金专户及其子公司专项资管计划

(1)投资范围

根据《证券公司及基金管理公司子公司资产证券化业务管理规定》,基金子公司可从事资产证券化业务。

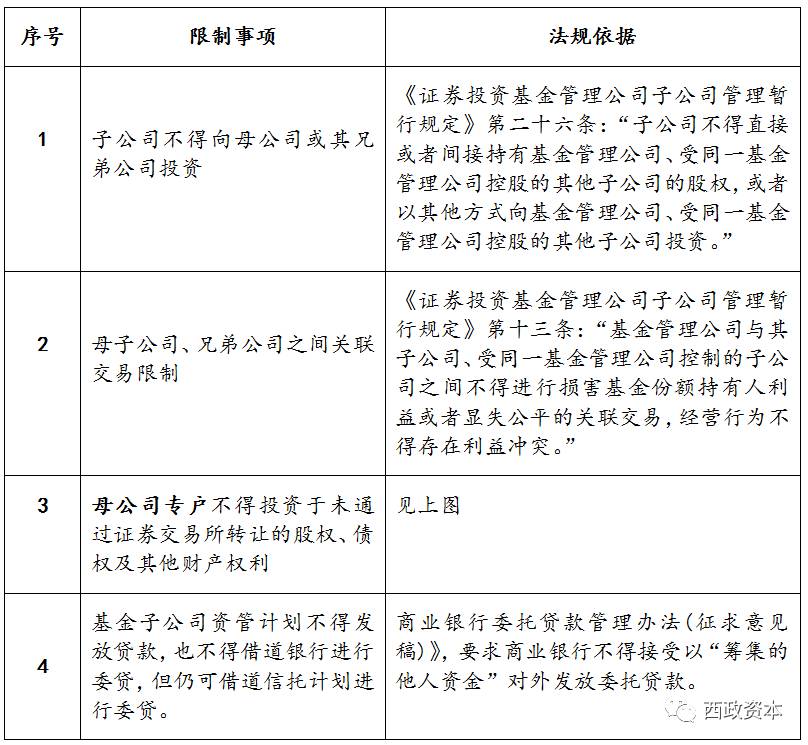

(2)投资限制

(3)特定客户资产管理业务分类——基金公司或者其子公司的专户理财

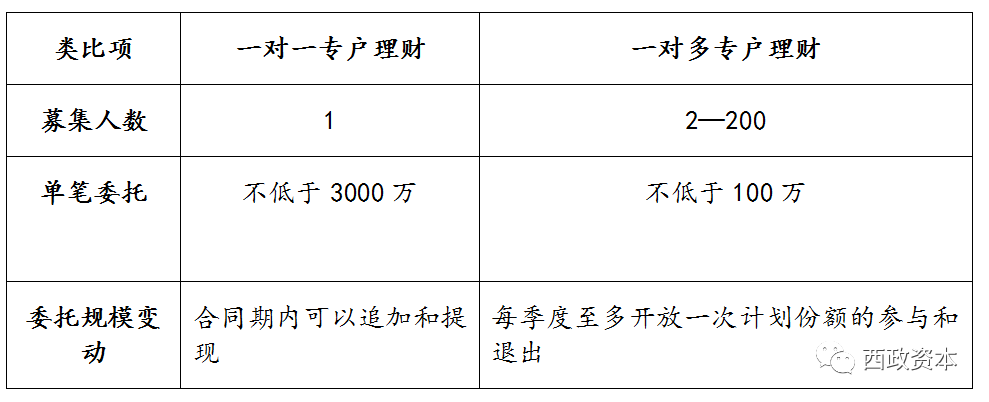

基金子公司资管业务也可分为“一对一业务”和“一对多业务”,类似于信托计划中的“单一资金信托计划”和“集合资金信托计划”,而个人投资者一般接触到的是“一对多业务”。

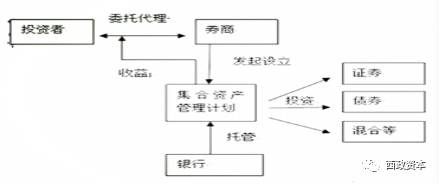

2. 券商资管计划

银监新规对委外等产品开刀后,券商资管在政治局会议背景下成为降低金融杠杆的第二大整改目标。此外,受(《证券期货经营机构私募资产管理业务运作管理暂行规定》)及4号规范(《证券期货经营机构私募资产管理计划备案管理规范第4号——私募资产管理计划投资房地产开发企业、项目》)影响,地产资管类融资产品已基本萎缩,但仍有不少资管产品通过资金池或变换融资主体、用途等形式完成地产融资。本轮监管后,地产资管类融资产品将正式进入负增长,地产项目后续融资也将面临较大障碍。

补充:

(1)2015年1月16日,中国银监会发布的《商业银行委托贷款管理办法(征求意见稿)》第十一条明确提出,要求商业银行不得接受以“筹集的他人资金”对外发放委托贷款。按此规定,大致有三类今后将无法作为委托人发放委托贷款。一是基金子公司、证券公司发起设立的资管计划;二是有限合伙基金;三是契约型私募基金。这三类私募投资机构原有债权投资通常采用银行委托贷款的模式,对此,银行委贷的方式被堵,可考虑以下方式解决:

A.信托计划进行委贷:

证券公司、基金子公司的资管计划以及私募基金仍然可以通过嵌套一层信托计划,认购单一信托计划并发放信托贷款的方式将募集的资金向融资方发放。

B.“股+债”的夹层融资:

证券公司、基金子公司、基金管理人用资管计划或基金的少部分投资款受让持有融资方的部分股权,再将剩余投资款通过向公司提供股东借款的方式注入融资方。

C.假股真债模式:

投资资金全部用于认购融资方的增资,在融资期间完全成为融资方的股东,并通过安排对赌条款、签署原股东回购协议、设置减资安排等方式,在融资期届满时实现股权投资的溢价回购或退出。

事实上,4号规范对该种方式实现对16个热点城市普通住宅地产项目的融资进行了明令禁止。因受穿透核查的要求,目前通过变换融资主体等方式绕道实现为地产企业提供融资,大量机构亦持谨慎态度。

D.收益权转让及回购:

融资方通过将其自身的收益权以类资产证券化的方式转让予资管计划或私募基金,并同时约定满足一定期限或条件的情况下,由融资方以约定价格向投资方实现溢价回购的融资安排。

4号规范明令禁止受让信托受益权及其他资产收(受)益权”以实现对16个热点城市普通住宅地产项目的融资。

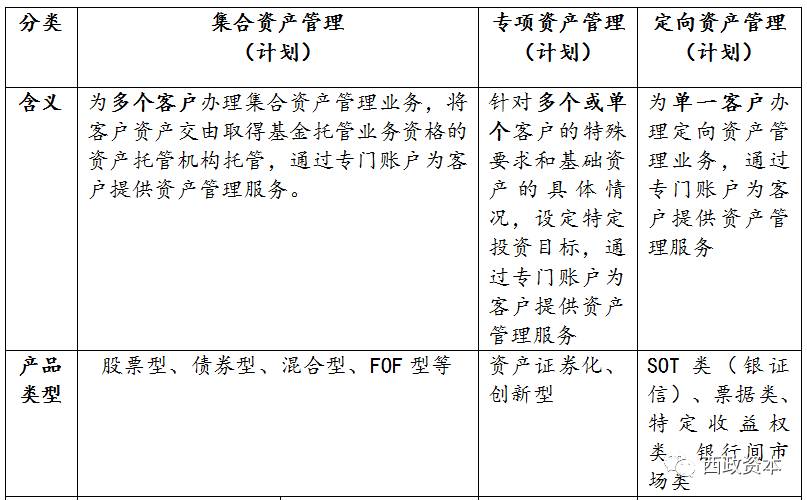

(2)结构示意图(来源于网络)

A.集合资管计划

B.专项资产管理计划