文章来源:樱桃小房子(ytxfz8);作者:陈小瑛 咚咚找房、财经三分钟、爱住家_黄芳、深圳淘房志

9月8日,深圳又来重磅金融政策!深圳某家银行率先缩短消费贷贷款期限,最长时间由30年缩短至5年!

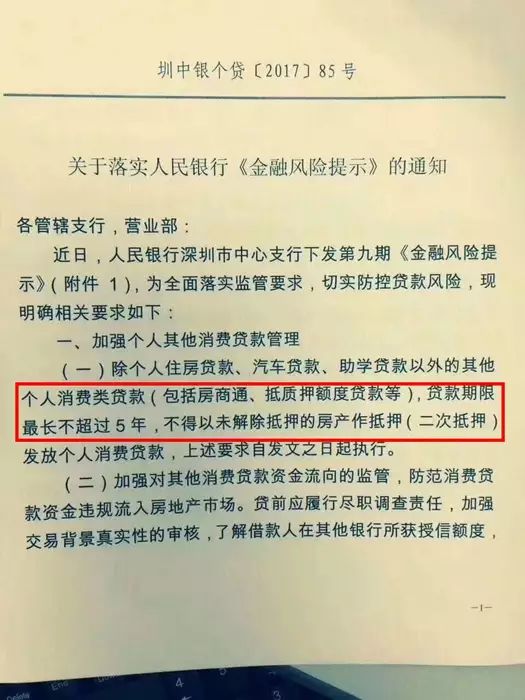

9月8日,深圳某家银行内部人士发来一张截图,表示该银行收到“关于落实人民银行《金融风险提示》的通知”:

1、除个人住房贷款、汽车贷款、助学贷款以外的其他个人消费贷款(包括房商通、抵质押额度贷款等),贷款期限最长不超过5年。

2、不得以未解除抵押的房产抵押(二次抵押)发放个人消费贷款,上述要求自发文之日起执行。

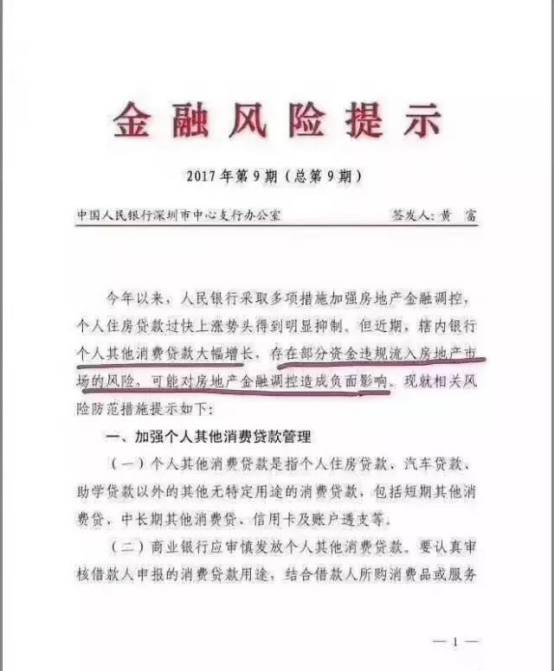

前几日,据其他媒体发布,央行就已经发布文件,深圳个人其他消费贷款过于嚣张大幅增长,存在部分资金违规进入房地产市场的风险,将对消费贷做出整顿。

个人其他消费贷款包括:个人住房贷款、汽车贷款、助学贷款以外的其他无特定用途的消费贷款,包括短期其他消费贷、中长期其他消费贷、信用卡及账户透支等。

刚刚央行发布文件,

深圳首家银行已经通知执行个人消费贷最长5年,据知情人士透露,未来深圳其他银行也会陆续跟进。

而据了解,北京目前正在开展中介机构违规检查,严查首付贷、消费贷。

央行紧急出手,深圳消费贷全面刹车

大致意思是:

央行表示深圳的住房贷款得到整顿,但个人消费贷过于嚣张,于是从9月开始要调整个人消费贷了!

不仅仅是个人消费贷,只要是资金去向无法监管,就连信用卡大额套现,也在这次整顿的范围之内;

消费贷款也叫消费者贷款,主要指的是用于留学贷款、房屋装修、购买耐用品乃至买车等方面的个人贷款。

从种类上看,消费贷款包括住宅抵押贷款、非住房贷款和信用卡贷款。具有消费用途广泛、贷款额度较高、贷款期限较长等特点。类似于次级贷款。

上半年住房按揭贷款增速回落,新增房贷占个人贷款的比重也较去年末有所下降。但2017年前七个月,居民新增消费性短期贷款1.06万亿元,累计同比多增7137亿元,而去年全年仅新增消费性短期贷款8305亿元。

由此可以看出,消费贷大概率流入房地产市场。

主要原因有三:

第一,利率不断上升,再加上很多热点城市的二套房首付动辄7成、少则5成,购房者在这种情况下比较被动

,要么接受“议价”,要么等上几个月的时间。尤其是二套房的购房者,如果没钱、贷不到款,抵押贷成为了“最好的选择”。

第二、银行在抛弃住房贷以后,需要寻求新的业务来盈利,这个时候消费贷就成了不错的选择。

但问题是,去年万亿规模的住房贷,今年的消费贷能撑起吗?当然可以,因为住房贷有一部分悄悄转移到了消费贷,因此在今年1—7月,消费贷总额暴涨。实际上只是“换汤不换药”。

第三、房地产总体销售量得以回落,但是,这不代表楼市就真的就遇冷了,甚至有7成房企在上半年利润上涨。

尤其是一二线城市,在“限价”的规则下,很多城市的新盘实际上仍然备受欢迎,个别城市还开启了“全款买房”。

9月4日,深圳首套房房贷利率全面上浮,以四大行为代表的银行全部基准上浮5%,还有部分银行当前还是基准利率,但不排除其他银行会逐步追平。

房贷政策进一步紧缩,市场观望氛围会更加浓厚,深圳房地产市场会进一步受影响。