10月25日晚间,龙大肉食公告三季报,

1-9月份营收58.91亿元,同比增长29.68%,净利润1.27亿元,同比下滑22.90%,净利润下滑幅度低于半年报预告。三季度营收22.68亿元,同比增长38.45%,净利润0.40亿元,同比增长26.98%。

今年8月,怡君控股旗下蓝润投资与龙大集团签署《股份转让协议》和《表决权委托协议》取得控股股东地位。从三季报数据和龙大肉食近期表现来看,双方战略协同效应逐步显现。

稍早前,龙大肉食与四川食品达成战略合作,进入四川市场,共同建立安全可追溯的食品养殖、加工、物流、贸易骨干网络,促进四川省生猪养殖屠宰产业升级换代。

同时在全产业链布局上,频频收购为龙大肉食加码屠宰产能。1

0月20日,营业收入超过20亿元、年屠宰生猪200万头产能的潍坊振祥正式纳入龙大肉食产业版图旗下,

显然将快速增加公司生猪屠宰量和营业收入,为龙大肉食的快速发展创造新的利润增长点。

事实上,这并不是一次浅尝辄止的收购行动。此前,龙大肉食已有意向一举收购临沂顺发,进一步夯实在山东地区生猪屠宰领域的占有率,并向年屠宰1000万头生猪规模进击。

三季报数据显示,报告期末,短期借款较上年年末增加4.79亿元,增长率903.77%,主要原因为保证公司业务发展,本期公司增加了流动资金借款。

怡君控股长期扎根实业,坚守产业赋能,战略收购龙大肉食以来,多措并举,助力上市公司产能扩张、全产业链发展。龙大肉食三季报也从侧面反映出战略协同在二者间的化学反应。

龙大肉食业绩增速拐点已现

从净利润看,公司同比下降幅度已经放缓,上半年归属上市公司股东净利润同比降幅为34.84%,三季度归属于上市公司股东净利润同比降幅已缩减至22.90%,同时公司预计全年实现归属上市公司股东净利润为1.60-1.79亿元,同比降幅再度缩减至5%-15%。可见公司业绩增速拐点已在三季度出现。

从单季度净利润看,三季度实现归属于上市公司股东净利润0.40亿元,同比增长26.98%,

四季度按照公司的业绩预告可知,公司实现归属上市公司股东净利润0.33-0.51亿元,同比增长41.7%-123.4%。

全产业链优势抵抗周期波动优势明显

回溯公司历年经营业绩可知,公司单季度归属于上市公司股东净利润从未亏损过,主要原因系公司为全产业链布局,公司业务范围涉及养殖、屠宰、肉制品,因此使得公司能够通过各环节的调整平滑生猪价格波动对公司业绩的影响。

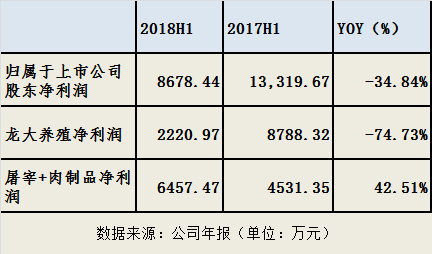

公司上半年业绩增速下滑,根据财报测算可知,主要是公司养殖利润的下滑。如2018年上半年公司实现归属于上市公司股东净利润为8678.44万元,下滑34.84%,养殖板块(龙大养殖)净利润2220.97万元,同比下滑74.73%,而屠宰+肉制品业务受益于猪价下滑,2018年上半年净利润反而同比大幅增长42.51%,达到6457.47万元。

今年三季度报公司单季度实现4048.9万元,公司迅速走出二季度单季业绩低点,也是公司全产业链布局优势的体现。

公司在肉食品行业深耕行业20年,对行业周期的把握精准,三季度公司存货为8.73亿元,较年初大幅增长49.50%,主要是由于精准把握行业周期,在上半年生猪价格大跌之际,利用公司先进的冷库进行了战略冷冻肉储备,待猪肉价格回暖后,公司便可获得较大价差而提升公司净利润。

非洲猪瘟有望加速产能去清,

于行业低点发现产业机遇

今年8月份爆发的非洲猪瘟,有望加速生猪产能的去清。此次猪瘟疫情发生后,暂停生猪外调,禁运造成疫区中的主调出区供给增加、猪价短暂下跌,主销区供给偏紧、猪价涨幅明显,而此次猪瘟主要发生在猪大省,如东北、华东、华北,其中东北是各大集团未来产能扩张的主战场,因此会极大的抑制产能的扩张,并加速产能出清。

随着产能出清,猪价有望在明年再上台阶。凭借全产业链布局,龙大肉食有望受益生猪价格上涨带来的利润提升。