正文

来源:樱桃小房子(ytxfz8);作者:陈小瑛

1本来我在写成都和武汉的楼市,感觉今天这个事更重要,只好先挪一挪。最近有个新闻,但影响并不大,没有引起大家注意。

无锡出现投资客弃房断供的案例!

【案例】

家住城东的李女士2016年三、四月间购买自己的第二套房。当时,房价已经处于高位,李女士出于“买涨不买跌”的从众心理,以不多的首付款与开发商签下了买卖合同,又与某银行签订了《个人购房借款/担保合同》。借款80万元,期限20年。买了房的李女士看着房价上涨趋势,想想过几年卖出去又能小赚一笔。但好景不长,李女士所在行业不景气,其公司薪酬、福利大幅降低。更为糟糕的是,由于国家宏观政策的调控,房价涨势止住了,自己所买的楼盘开始降价。“房子总价跌了快两成,自己每个月还要支付几千元贷款,压力不小,干脆断供。”于是,李女士停止了向银行还贷。银行方面催要无果,只得拿着合同将李女士告到法院。

银行认为,李女士连续数月未按时偿还贷款本息,要求解除与李女士之间的借款合同,确认银行对抵押物享有优先受偿权,并支付贷款本金、利息及逾期利息、诉讼费用。

李女士则当庭直言:对借款事实无异议,表示自己所在单位经济情况不景气,经济困难,无力偿还贷款。希望向开发商退还所购房屋,以降低自己的损失。

法院经审理后认为,合同签订后,李女士未按约还款已构成违约。银行要求解除合同并要求支付全部贷款本息的条件已经成立。李女士应当立即归还银行借款本金及相关利息、罚息等合计23万元。且根据担保合同的内容,银行就上述房产享有优先受偿权。

有人说这是假新闻,2016年三四月无锡房价只有太湖新城在涨,大部分都还没开涨,正是楼市低点,开涨是去年六七月,之后涨了一倍,那时候买房怎么可能亏。

因为不知道是哪个区和银行,所以我在无锡的几个法院网站上找了半天没有找到,我认为,假新闻肯定不是,这是正规媒体江南晚报的报道,法院诉讼案例都可以查到的,但时间上可能报道有误,应该是2017年三四月份买的房子,当时,正是无锡楼市高位。

李女士断供的主要原因,1、公司所在行业不景气,薪酬、福利大幅降低,收入下降,压力太大,支付能力出了问题;2、入场时机没选好,在高点入市,后来这个楼盘降价了,原来想过几年赚一把卖出的如意算盘落空了;3、是投资不是自住,非刚需,投资肯定会从盈亏角度考虑要不要继续还贷。

先不纠结这个新闻的真实性有多大,但我觉得应该引起警惕。因为从这几点看,正是购房者容易出现弃房的原因。

看过美国电影《大空头》的读者应该有所感受。

其实在美国次贷危机爆发前,2005年开始,美国就开始有房贷断供违约的案例了,但一开始并不多,然后到2006年,随着失业的人慢慢增多,夫妻都没工作了,或者收入下降了,供不起房了,那就卖房,或者弃房,新闻也有报道,但依然没有引起大家的注意和警惕。直到2007年。

很多人说,中国房贷首付至少是两成三成,不像美国可以零首付,穷人都可以买房,我们不同,所以中国根本不可能发生次贷危机。

但危机往往是预料之外的,我们从2015年开始的这一轮去库存,财富效应激增,炒房一夜暴富的心态深深的烙在了大家的心里,看着别人买房几个月就赚了几十万几百万,心里羡慕嫉妒恨,羊群效应产生,导致投资资金都涌入楼市。

有房的,把升值部分从银行抵押贷款套现出来,1套变2套,再通过银行不断的加按揭,2套变3套5套,各种首付贷,信用贷,消费贷,用来付首付,还月供。

没房没实力的,几个人合伙炒一套,约好一起还月供。

在北上深,这两年换房族月供两万三万很常见,按常规贷款规定,你的收入必须是月供的一倍才会放款,开什么玩笑,哪怕是一线城市,月收入四万六万的有几个人能满足条件?

不要紧!开个假的收入证明就OK拉!

哦,可是银行流水没那么多怎么办?

不要紧!有机构帮你代理弄假的流水!

只要你想买房,没钱,有机构借钱给你凑首付,没名额,假离婚,补社保等等,都不是问题,总之,有机构为你一条龙服务!

这一轮加杠杆去库存,购房者中的投资比重非常大,一线去临近的周边城市和二线城市炒房的,二线去三四线炒房的,关键并非都是有钱人在炒房,很多屌丝也加入进来了,首付和月供靠的不是自有资金,而是各种贷款,借钱!最可怕的是,现在连大妈也大胆拿出趴在银行储蓄卡上N年的养老钱炒房!

虽然我们没有美国那么夸张,一条狗的名字也可以申请贷款,没有银行去实地考察。但我们有些首付两成和三成都靠借钱的背后,实际相当于零首付或一成首付。我认为这就是一种变异版的次贷。

不过我们没有各种抵押债券买来买去,倒不至于像美国那样发生系统性的金融危机,但我们有P2P,有首付贷金融公司,最主要是有银行大规模的消费贷支持,所以我估计最后可能是银行为了防风险开始抽贷,银行自己没啥风险,结果就是投资购房者支撑不住了,哪怕是亏本吐血也要大甩卖,来还银行的贷款。

我相信只要你关注楼市,身边有多少人投资买房的,你应该能感受到吧,深圳周边的惠州、中山,七八成购房者都是深圳买家,投资客起码一半以上。北京和上海周边就更不用说了,一限购,燕郊楼市立刻就冷冻了。

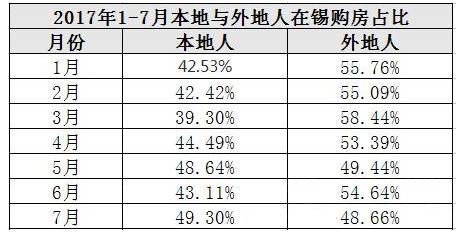

看看无锡的购房人群比例!外地人比本地人还多!

对刚需客和真正的改善需求而言,一般买房都会考量自己的还款能力,即使收入3万,月供要2.5万,也会省吃俭用咬牙还贷,断供的可能性非常小。

但对投资客而言,就另当别论了,如果是自己的名额买的房,还会考虑信用的问题,但如果是靠买的名额,拿别人名字买的房子呢?损失的是他人的信誉,如果房子亏了,那继续还贷的动力就不足了,所以你要警惕借名额给别人买房。

投资比重大的危险在于,这是一个击鼓传花的游戏,需要不断有投资的人进来接盘才行,因为刚需反正已经接不起盘了,而接盘的投资客,如果是有实力还好,但就怕是加杠杆借钱来投资的,那些全款买房的人真的很有钱?NONONO,他们也是靠借钱凑的全款。

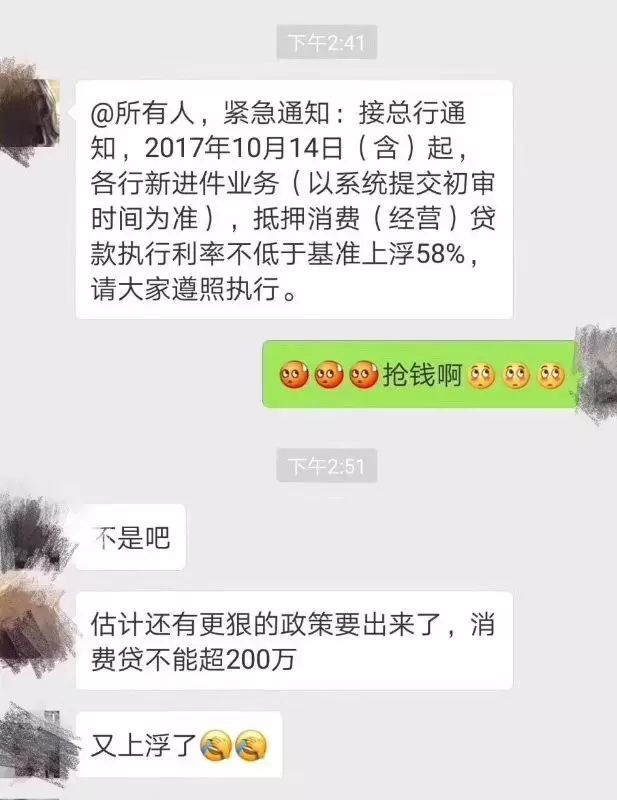

那如果银行突然不能借钱给你了呢?原来给你的消费贷突然要你提前还款呢?你的资金是不是就断流了?

这是银行已经开始在做的事。

但还有更大的问题,就是万一你自己的收入减少了或者失业了怎么办?无锡这个断供弃房的人,主要也是因收入减少负担不起。

这是美国次贷危机引爆的主要原因,随着一次次加息,购房者月供负担增加,同时失业,收入减少,大家慢慢就负担不起月供了,最后只好选择卖房,弃房。

回到我们国内,断供弃房的倒是很少发生,但亏本卖房的事之前常有,上一轮2011年,温州、海南、鄂尔多斯等地房价大跌,主要也是后院起火导致的,温州那些小企业家们,内蒙那些煤老板们,都遇到资金危机了,企业都快经营不下去了,没有资金周转,那只能卖房了。

当大家都集中抛售的时候,市场上供给量突然增多,而购房者都是买涨不买跌,下跌预期一旦形成,房价就跟吃了泻药一样。

我家人的两个同学,都是手持6套房,深圳、南京、长沙各2套,今年还跟同学们组团在长沙梅溪湖买了十多套,其中一个说,有时候夜里一整夜都失眠,因为马上又要还月供了,还不知道月供的钱在哪里,得赶快去哪个银行做消费贷款出来。

论他们的收入,一个月不到2万,月供是收入的几倍,都是靠加杠杆腾挪资金。

我很疑惑,问他为什么不卖掉两套减轻月供压力呢,先落袋为安一部分多好。

他们的回答是,舍不得卖,房价还会涨,而且卖了就没有名额买了,钱拿着会贬值,也没有别的投资渠道。

好吧,我无话可说了。

可能你会说,我这些都是假设,假设别人收入减少,还不起月供。

没看到腾讯农药的员工都发了100个月的奖金嘛。

但有几个王者荣耀呢?今年你加薪了吗?供给侧导致的原材料上游利润突然暴涨的企业可能加了,但下游是一片腥风血雨,加上环保风暴,中小民营企业能不关门倒闭就是万幸了。

市场认为,因为需求疲软,所以CPI一直起不来,大放水都流到房地产的蓄水池了。但我老担心,货币宽松持续了这么久,PPI上涨,可能还是会传导到CPI。

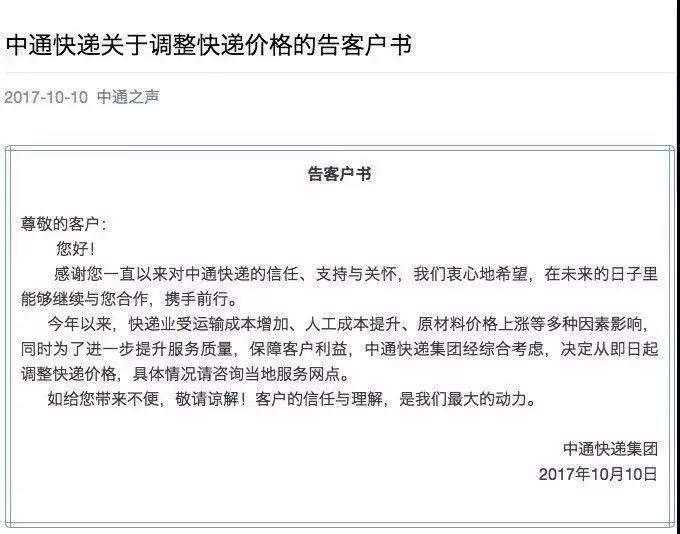

已有很多行业的消费品开始涨价了。这两天引起关注的是快递宣布要涨价了。

消费品价格上涨会导致通胀隐忧,低利率时代怕要结束。

且行且看吧,没人能预测到。回头看,往往很多大机构的预测都是不靠谱的。

版权声明

樱桃小房子的文章均属原创,欢迎转载,文章开头需注明来源。

商务合作和申请转载的加微信chenxy667788,读者可加ytxfz3