更多、更及时的干货内容,请关注扑克投资家网站

来源 | 国际农业社区,ID:iAgri2050

编辑 | 扑克投资家,转载请注明出处

中国的农业处境很艰难。中国的玉米产业处境更艰难。中国大豆产业的艰难处境有不得已的苦衷,只能通过大量进口弥补耕地资源不足的先天不足,不致伤筋动骨。而玉米,却关系国家的生存安危。玉米产业病倒,中国农业也就病入膏肓了,中国经济发展、社会稳定将遭重创。

玉米是中国最重要的作物之一。

中国是世界上第二大玉米生产国,也是第二大玉米消费国,种植范围南自北纬18度的海南岛,北至北纬53度的黑龙江省的黑河以北,东起台湾和沿海省份,西到新疆及青藏高原。

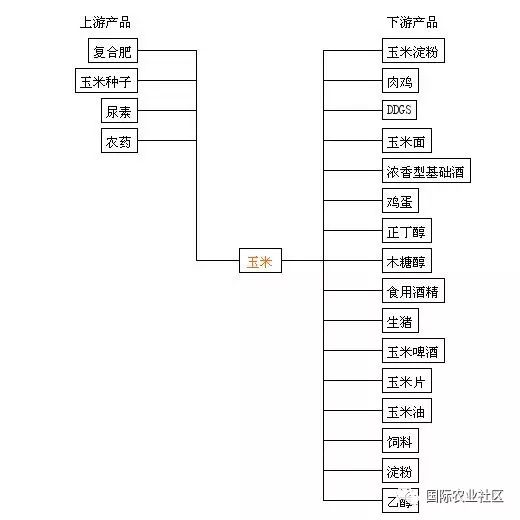

玉米还是产业链最长的粮食作物。产业上游,玉米种植产业涉及数以亿计的农民,与无数的种子、农资企业和从业人员。产业下游,作为口粮仅消耗一小部分,更多的用于饲料加工和工业化生产。饲料的背后是重要的猪、牛、羊、鸡鸭养殖业。作为工业原材料,玉米更能创造增值价值。我们喜爱的木糖醇就是由玉米提纯加工而来。

自2015年起,玉米价格不断下跌,种植玉米不赚钱已经成为业内的共识

,而产业的萧条也带来种业的危机,全国3000多家涉及玉米的种业公司正面临种业寒冬的洗礼。中国玉米产业病了,这个病匪夷所思的症状,就是巨量的库存。

中国农业产业薄弱,粮食供应总体不足是基本国情,这也是我国千方百计保耕地、促生产的根本原因。

可现在,中国玉米产能过剩确实实在在的发生了。2016年我国玉米产量2.2吨,产量与需求大致相当(约2.1亿吨)。

不幸的是,当前中国玉米库存高达2.3亿吨,去库存的难度相当大,

因为每年还有新的玉米生产出来,进口玉米和玉米替代物也被源源不断的进口到中国。

2.3亿吨的玉米每年储存成本就高达575亿元,给国家财政带来巨大负担。

高企的玉米库存,就像大动脉的血栓一样,阻碍了玉米上下游产业的链接,

损害了上游的勤劳的农民、种子企业,割裂了中国玉米与下游饲料、工业加工的互动联系,让整个玉米产业患上重病。

这成为中国政府的心病,一提起引发农业政策顶层设计者(如陈锡文)、上下游利益企业和广大农民眉头紧蹙,这也是供给侧结构改革首先在玉米产业动刀的原因所在。

如此庞大的库存,缘起于粮食管理体制。

2008年后,中国对玉米在东北地区实行临时收储政策。中国执行临储收购政策后,因为效益明显且稳定,玉米种植面积逐步增加,产量也随之增加。

2009种植面积就超过了小麦,成为种植面积最大的作物;2012年,玉米产量首次超过稻谷,跃居我国第一大粮食作物品种。

2008年-2015年,国内玉米产量由1.66亿吨增长至2.25亿吨,增长了35.5%,播种面积由4.48亿亩增长至5.72亿亩,增长了27.6%。截至今年4月底,2015/2016年玉米临时收储结束,尽管国家已经将每斤的收购价格调低了0.12元至1元,但玉米的临储收购量仍旧创纪录地突破了1.2亿吨。

但是,这不是根本原因,中国是第二大玉米消费市场,巨大的消费需求几乎与产量相当。

话还要从中国加入世界贸易组织说起,中国“入世”就埋下祸根。

小编一直认为粮食纳入国际自由贸易是一个阴谋,是国际粮商设下的局。中国玉米产业,无疑已经入局,由于缺乏闪转腾挪空间(缺乏政策工具箱工具),被越困越死。

入世之时,中国还是对玉米做过一定的保护。入谈判时,中国坚持玉米进口采用配额制度,配额是720万吨,当然,这对于中国玉米2亿吨左右的年消费量其实并没有多大影响。中国自入世以来,从未用完玉米进口配额,必然,这也是中国政府的精明所在,用以保护中国玉米产业。

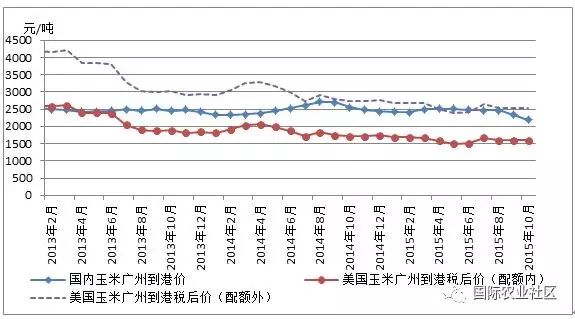

为什么要控制进口来保护中国玉米产业呢?因为国内外玉米价差太大了,2016年1月,美国进口玉米到港完税价格比我国南方港口玉米成交价格低800元/吨。如果你是购买者,你会选择买进口玉米还是国产玉米呢?

巨大的价差这其中也有反映出中国玉米产业的落后,美国玉米平均单产730.4公斤/亩,而中国只有392.7公斤/亩,中国精耕细作作业产量水平居然仅为美国大机械化粗犷作业产量一半多一点,这其中玉米育种水平的差异不可同日而语。

自然禀赋(耕地条件)和生产模式(机械化生产与小农作业)进一步降低了美国玉米的生产成本。更重要的是,美国农业的补贴水平相当高(有业内人士估计为40%,属国家保密内容,无法获取准确数字)。

2015年,玉米进口量仅为473万吨。千万不要小看这微不足道的进口量,它的示范效应是极坏的。记得光华管理公开课听到的一个价格竞争案例,某地区有A、B两家方便面公司,方便面正常价格为45元每箱,B为打压A,买了1000箱A牌方便面,以42元的价格出售,A反制,以30元的价格在不同销售点出售100箱方便面。结果是A大获全胜,摧毁了B公司建立起的公司新任。

而进口的玉米,就起到了这个作用。如果是你在网购,同样的产品,这家敞开供应,价格更高,而另一家价格便宜的多,却经常断货。你是不是会去等一等那个便宜的呢?

一等,就出事了,很多玉米的替代品就来了。而这才是导致中国玉米高库存的罪魁祸首。

据海关数据显示,15年玉米替代品酒糟进口682万吨,我国酒糟年消费量在1000万吨左右,进口占到接近70%,严重挤压国内酒糟消费空间,也就间接减少国内玉米消耗量。

酒糟也只是其中一小部分,2015年,大麦进口1070万吨,高粱进口1069万吨,木薯进口937万吨。

这些玉米替代品15年进口量接近4000万吨,这才是冲击玉米的主谋,而且没有配额保护,都是极低的关税,价格相当便宜。

这种情况下,中国的玉米卖不出了,中国的下游消费不用中国的玉米了,就只能存起来了。过剩的产能来了,消化不了的库存也来了,这个高库存的“动脉血栓”就来了。据统计,2016年前8个月中,国家库存拍卖的成交率仅为1.8%,少的可怜,也确实病的严重。

这个巨大的血栓,严重影响了中国玉米产业的可持续发展,近年来多项国家措施已经陆续实施。首先是调减玉米替代品进口量。2016年就取得不俗的成绩。

2015年进口玉米、高粱、大麦、木薯干DDGS累计进口量达4218万吨,2016年五个产品的进口量下降到2529万吨,下降1689万吨,下降幅度40.04%。

第二,取消了在东北三省一区实施8年的玉米临储收购政策,让玉米价格与市场接轨,通过市场手段,打通玉米上下游产业链的连通。然而,玉米价格的持续下跌,最受伤的是农民,种玉米赔钱已经是很多农民面临的现实问题。未解决给问题,中国也在逐步实施目标价格补贴制度。

第三,供给侧结构改革,调减玉米种植面积。

2016年玉米种植面积已减少3000万亩,2017年继续调减1000万亩,到2020年调减玉米面积5000万亩,大力推进粮改饲、粮改豆,发展青贮饲料、豆种植。

当然,如此巨量的库存,仅仅通过上述措施还是远远不够的,还必须创造新的需求。可以补贴玉米深加工企业,增大需求量;也可以提高糖,淀粉等深加工产品的消费量。

两会期间,有代表提出生产玉米乙醇,小编对此事不认同的。这是典型的只看眼前,头痛医头脚痛医脚的办法。

玉米乙醇的确可以消化一部分玉米,但是国际油价低,玉米乙醇没有市场优势,还需巨额补贴才能保证运行。

进一步讲,中国粮食供应总体紧张的情况下,鼓励粮食乙醇是不可取的。这也就是中国为什么取消粮食乙醇补贴的原因。就连玉米产量巨大的美国也取消了相关的补助措施。

最后,去库存后,玉米乙醇势必要与人、与畜牧业争粮,再次造成粮食供应紧张。在粮食安全为大的中国,到时候玉米乙醇生产企业只有死路一条。

中国玉米去库存,压力很大,难度也很大,但是中国一定会成功的。