行业深度

【策略】

2023

年度策略

|

2022年

中期策略

【专题】

新冠特效药|

体外诊断

流水线

【创新药】

双抗行业

【上游科研服务】

模式小鼠

|

生物试剂

【医疗器械】

化学发光

|

医疗新基建

【疫苗】

HPV疫苗

【

血制品

】

血制品

【医药商业】

连锁药店

【中药】

配方颗粒

个股深度

【精麻行业】

人福医药

【创新药】

恒瑞医药

|

科济药业|

金斯瑞生物科技

【原料药

】

海普瑞

【CXO】

九洲药业

|

博济医药|

和元生物

|

昭衍新药

【上游科研服务

】

奥浦迈

|

诺唯赞|

毕得医药

|

皓元医药

|

药石科技

【

医疗设备

】

惠泰医疗

|

美好医疗

|

怡和嘉业|

联影医疗|

华大智造|

海泰新光|

澳华内镜

|

迈瑞医疗

|

华康医疗

【医疗耗材】

拱东医疗|

爱博医疗

【体外诊断】

圣湘生物

【疫苗】

万泰生物

|

智飞生物

【其它生物制品】

我武生物

【医疗服务】

瑞尔集团

|

通策医疗|

华厦眼科|

爱尔眼科

【中药】

康缘药业

|

中国中药

【医美】

巨子生物

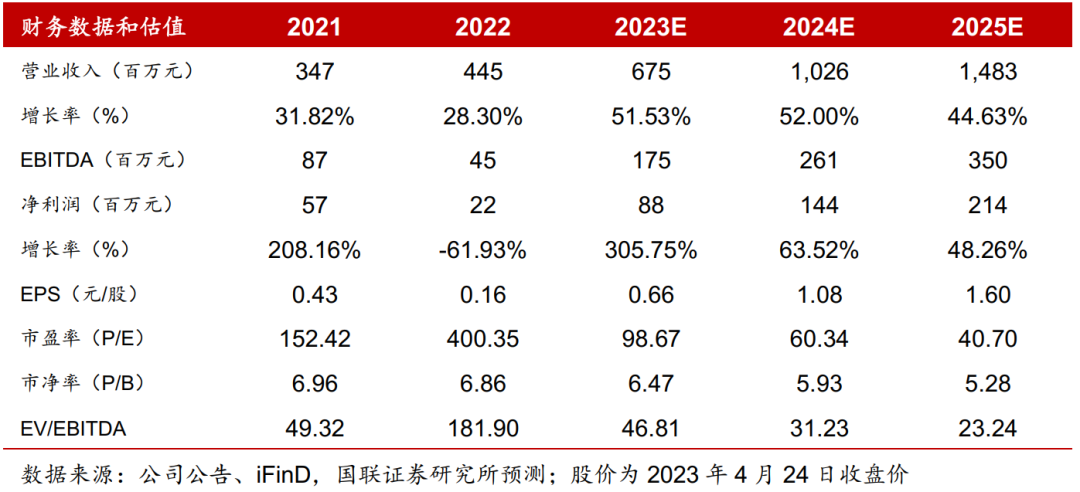

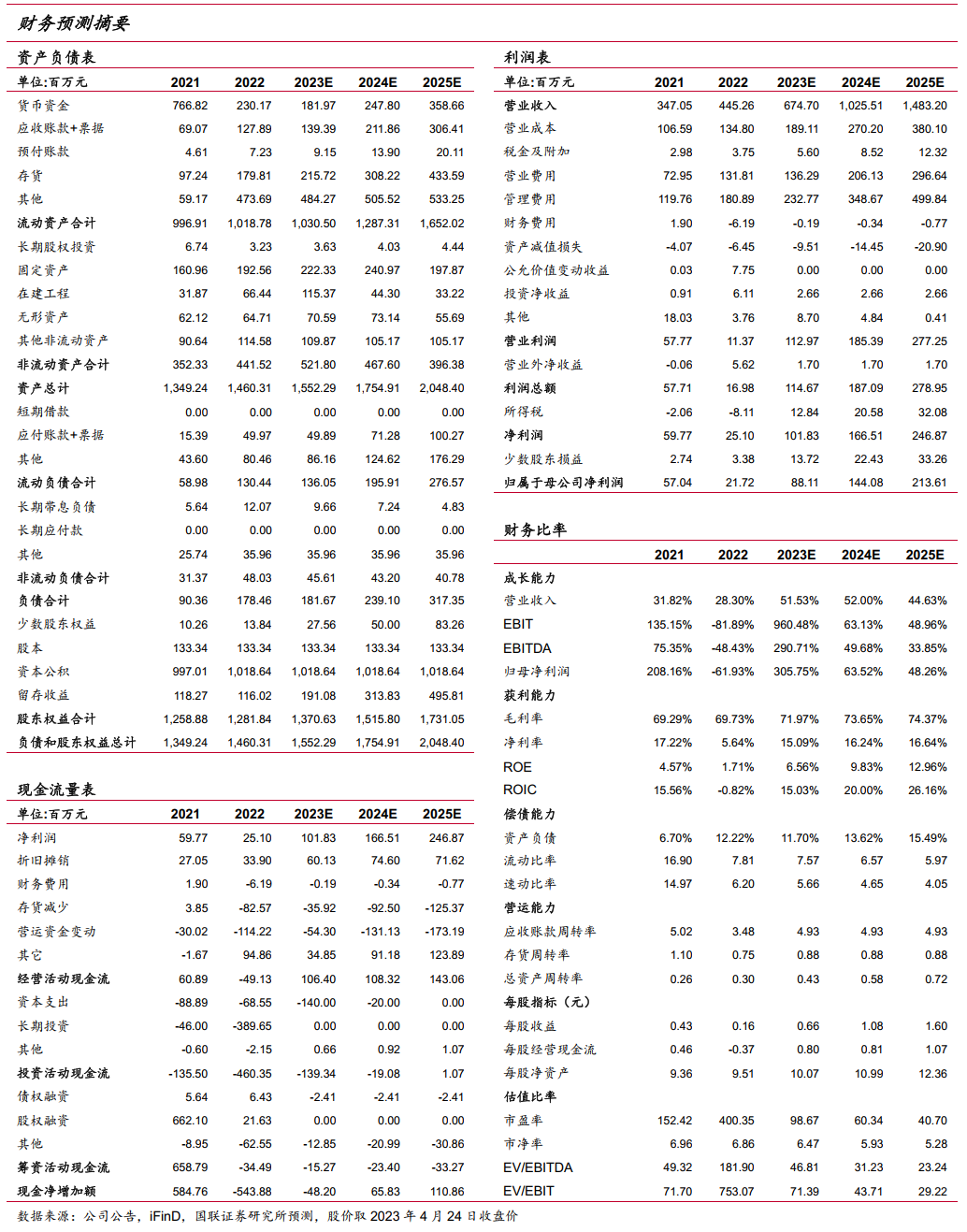

公司发布2022年年报和2023年一季报。2022年公司实现营业收入4.45亿元,同比增长28.30%,归母净利润2172万元,同比下降61.93%,扣非归母净利润969万元,同比下降79.69%。

2023年一季度实现营业收入1.25亿元,同比增长53.77%;归母净利润1655万元,同比增长385.71%;扣非归母净利润1592万元,同比增长806.55%。新产品推动下,公司一季度表现亮眼,业绩略超预期。

2022年公司持续加大新产品开发,并完善营销体系建设,加快产品装机落地,提升学术服务能力,研发费用0.97亿元,同比增长95.62%,研发费用率21.68%;销售费用1.32亿元,同比增长80.68%,销售费用率29.60%。2023Q1,公司毛利率76.17%,同比提升6.81 pp,环比提升6.13 pp;净利率13.13%,同比提升8.82 pp,环比提升4.11 pp,我们预计因为高端产品收入占比提升,盈利能力有所提升。

2022年公司核心产品内窥镜设备实现收入3.92亿元,同比增长29.1%,其中镜体收入2.36亿元,同比增长26.2%;主机收入0.99亿元,同比增长39.3%。随着最新一代AQ-300超高清内窥镜系统的上市,公司成为国内首家拥有4K软镜系统的企业,市场认可度有望不断提升。随着配备镜种不断完善,公司产品力不断提升,我们预计未来公司产品在高端医院的渗透率将进一步提升,有望带动主机和镜体的持续高增长。

我们预计公司2023-25年收入分别为6.75/10.26/14.83亿元,对应增速分别为51.53%/52.00%/44.63%,归母净利润分别为0.88/1.44/2.14亿元,对应增速分别为305.75%/63.52%/48.26%,3年CAGR为114.27%,对应PE分别为99/60/41倍。鉴于公司是国内软镜设备龙头,行业竞争格局好、成长空间大,参照可比公司估值,我们给予公司24年65倍PE,对应目标价70.23元,维持“增持”评级。

风险提示:

新产品研发不及预期;三级医院推广不及预期;医院诊疗量恢复不及预期。

文中报告节选自国联证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:

《澳华内镜:一季度业绩高增长,AQ-300放量未来可期

》

对外发布时间:

2023年4月25日

报告发布机构:国联证券股份有限公司

本报告分析师

:

郑薇 SAC执业证书编号:S0590521070002。

团队简介:

目前团队10人,其中6人来自医药或者器械实业,工作年限超过10年的3人,工作年限3-5年的4人,工作年限1-3年的3人,形成老中青梯队组织。团队文化和理念具有接近10年的传承和积淀,立足产业,做靠谱的产业链研究一直是我们的核心理念。

所获奖项:

2017-2019年新财富最佳分析师医药生物入围

2019年金牛奖医药生物最佳行业分析团队

2019年金牛奖最具价值首席分析师

2019年金牛奖最佳医药行业分析团队

2019年新浪金麒麟医药生物最佳分析师第五名

2019年Wind金牌分析师医药生物第三名

2020新浪金麒麟医药新锐分析师第一名

2020年上证报最佳医药生物分析师第三名

2020年金牛奖医药最佳行业分析团队

团队成员:

郑薇:

国联证券研究所所长助理&医药组大组长

负责团队整体研究工作,中国科学技术大学生物化学与分子生物学硕士,曾在迈瑞医疗研发、战略部门工作5年,后分别在华泰证券、天风证券任职。2017-2021任天风证券医药首席分析师,2021年加入国联证券,有13年医药行业从业+投资研究工作经验。

郑愉:

国联证券医药分析师助理

北京大学本硕,美国太平洋大学博士,美国太平洋大学研究助理教授 ,参与靶向结合肿瘤特异性受体及阻断信号通路,包括PD1等热门免疫检查点抑制剂等研究。4年创新药企业从业经验。主要负责研究创新药等前沿领域。

夏禹:

国联证券医药分析师

中国人民大学金融专业硕士,武汉大学生命科学与技术专业学士,5年券商研究员经验,主要覆盖创新药、药品领域、医药政策研究。

林海霖:

国联证券医药分析师助理

毕业于香港科技大学,化学与生物分子工程硕士。拥有5年IVD领域产业经验,曾分别在深圳新产业,理邦仪器公司负责国际市场的营销和市场工作。主要覆盖体外诊断、基因测序、医疗设备类公司。

安柯:

国联证券医药分析师助理

清华大学医院管理硕士,曾任高特佳投资研究员,爱尔眼科CEO助理、在深圳第二人民医院就职2年,负责医院专科运营,兼具投资和产业工作经验。对医疗卫生政策、DRGS政策、医疗服务和互联网医疗有较为深刻的见解。主要研究医疗服务、医疗消费等领域。

黄达荣:

国联证券医药分析师助理

毕业于中国药科大学,中药学专业硕士。拥有3年中药领域产业经验,在华润三九医药股份有限公司研发中心负责中药研发兼立项调研工作,主要研究方向为中药领域。

许津华:

国联证券医药分析师助理

南京大学生物医学工程硕士。主要研究方向为医疗器械,上游科研服务、高值耗材、医疗检验服务等领域。

陈翠琼:

国联证券医药分析师助理

香港科技大学经济学硕士。主要覆盖医药消费品、医美等领域。

陈馨悦:

国联证券医药分析师助理

南京大学生物统计方向硕士。主要研究方向为临床CXO、创新药等领域。

杨烨辉:

国联证券研究所所长

中山大学硕士,曾就职于江中药业研发部,默沙东市场销售部,招商证券、华泰证券、天风证券研究所,担任首席分析师,及产业部负责人。2021年加入国联证券,有超过14年的医药行业从业+投资研究工作经验。

法律声明

本微信平台所载内容仅供国联证券股份有限公司的客户参考使用。国联证券不会因接收人收到本内容而视其为客户,且由于仅为研究观点的简要表述,客户仍需以研究所发布的完整报告为准。

市场有风险,投资需谨慎。在任何情况下,本微信平台所载信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本微信平台中的任何内容所引致的任何损失负任何责任。

本订阅号的版权归国联证券所有,任何订阅人如欲引用或转载本平台所载内容,务必注明出处为国联证券研究所,且转载应保持完整性,不得对内容进行有悖原意的引用和删改。转载者需严格依据法律法规使用该文章,转载者单方非法违规行为与我司无关,由此给我司造成的损失,我司保留法律追究权利。