作者系凯盛产业研究院院长,其公众号为“

刨根问底只为脱虚向实

”。未经许可禁止转载。

01

互联网让我短暂地丧失了思考能力

上周五,一篇名为《惨淡!可口可乐净利润崩塌81%,百事可乐净利下滑23.26%,它们成为昨日黄花!》的文章开始刷屏。

该文数据都是对的,但是结论其实很有问题。

只是这个结论很有话题感,所以才有这么大的影响力,不得不说该作者很会造话题。

但是这正是我们今天要反思的问题,互联网如何蒙蔽我们的双眼?答案就是,用一些看似客观的数据和事实,迅速给出一个下意识正确的结论,然后让所有人都无脑转载,根本不容半点思考。

我们都太希望参与到一场热门话题的讨论之中了,以至于我们甘愿放下我们的思考能力。

可口可乐的财务数据不佳,没问题。可乐没有以前那么受欢迎了,我们似乎也感同身受(不管是因为年纪大了还是什么……),但是,这些事实是不是就能够轻而易举的得到一个“明日黄花”的结论呢?

我想,真相远比这个简单粗暴的定论要生动得多。

因此,按理讲,我应该首先想到的是认真研究而非跟风博眼球,但很不幸,我也第一时间转载了,并附上了“当你修的城里没人了,护城河也没啥用。企业最怕的应该就是这种情况了,知道问题,但就是一点办法都没有。关于护城河的问题,其实是值得深入讨论的。周末写写思考”的评论。

这个评论是错误的,今天我要及时纠正我的错误。做研究,还是需要严肃认真的态度才是。

先摆结论:

-

2017年可口可乐收入下滑的主要动因是:调整商业模式;

-

利润下滑的主要动因是:业务结构调整(含并购分拆)成本和税改影响。

-

预计2018年收入随着模式调整还会下滑,但是毛利率和营业利润率预计稳步提升。

-

税改是一次性冲击。

整体来看,可口可乐的核心业务仍旧保持稳健,“护城河”还在。2017年的收入和利润大幅下滑不会持续,2018年预计会有所好转。

另外,消费偏好变化一直在发生,食品饮料占消费者的开支比例已经下滑多年,而消费者对更健康、更安全的食品饮料需求从未减弱。汽水产品已经相当长时间不再增长,并且面临下滑压力,可口可乐则一直在通过不断扩大非汽水产品业务来对冲这一不利变化。

这并不是2017年的新事物,也并没有在2017年突变。市场热议的“惨淡”实际上并不真实存在,而对传统消费的悲桑和过度解读也都没有意义。

真正值得关心的还是代理人问题。可口可乐的商业模式调整实际上为公司带来了长期的负担,2010年的产业链整合的负面影响在后面多年中持续显性,而现在这一问题还没有得到很好的解决。

02

真相并不显然,护城河还在,主业尚无大坑

下面我们来看看可口可乐的2017年年报,看看究竟发生了什么吧。

先看利润表数据:

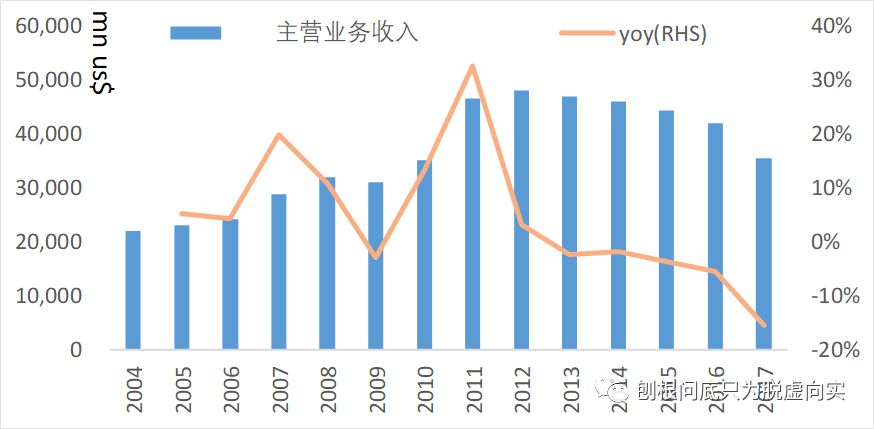

可口可乐收入在2012年达到峰值(480亿美元,YOY3.2%),然后开始进入持续的下降通道中。2017年度可口可乐收入同比大幅下滑15%至354亿美元——这正是本次市场热议之焦点:巴老的护城河经典已经幻灭了吗?

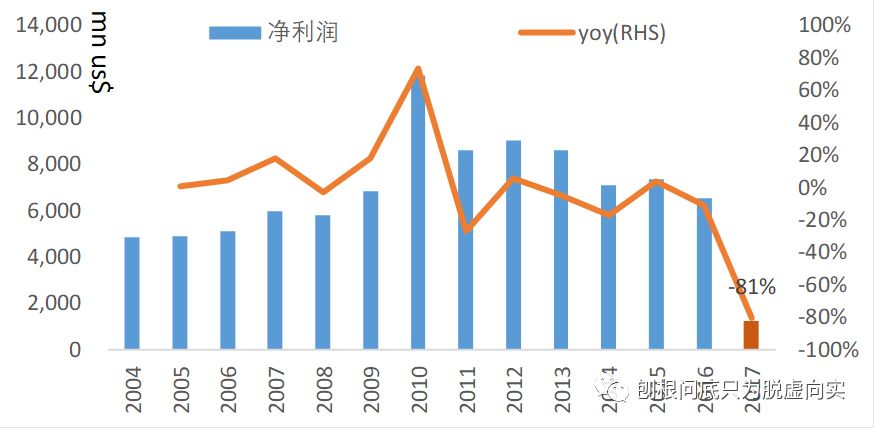

第二个“可怕”的数据是,2017年度,可口可乐的净利润下滑了81%至12.5亿美元。于是有人惊呼“惨淡!崩塌”。看上去那么的显然。

但是,作为严谨的分析师,我们绝对不能让这些标题党蒙蔽我们的双眼,抹杀我们的智慧。我们需要做点分析的工作。

只从收入和利润从数据上看,收入下滑15%,利润下滑81%,这显然是一个典型的消费品公司遭遇历史重大挫折的表现,往往的解释是:

需求减弱,管理层为了稳定销售,不得不大幅投入市场费用来提振消费,比如,打更多的广告,做更多的促销,等等。

如果是这样,那么我们应该观察到收入下滑,毛利率下挫,费用率反而提升的趋势。于是我们有必要算算毛利率、期间费用率来看看。

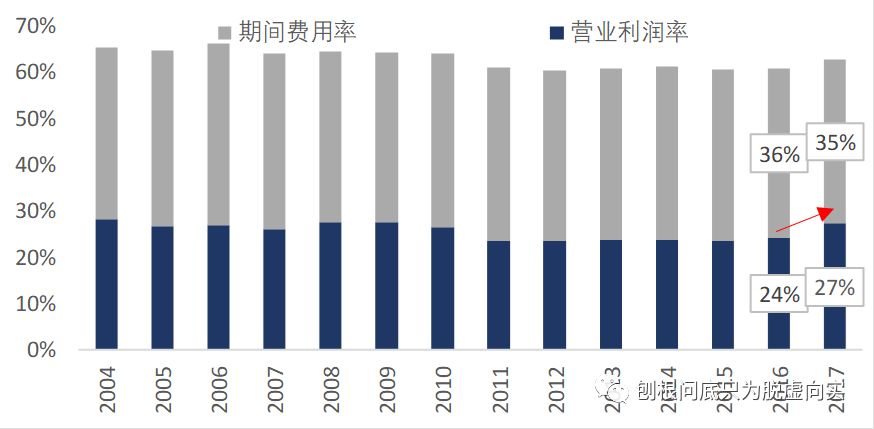

我们计算了期间费用率(主要是管理费用和销售费用)和营业利润率(该两者之和为毛利率),结果跟上述直觉出现了明显的分歧。

2017年度,可口可乐的整体毛利率不但没有下降,反而是上升的,不仅仅是2017年,实际上,在2012年可乐收入见顶之后,虽然收入一路下滑,但是毛利率水准和营业利润率水准都相当的稳健。

特别是2017年度,毛利率和营业利润率反而明显上升了。注意期间费用率还下降了1pct,这就是说,2017年度,可乐的经营费用减少比收入下降更多。

好吧,这样看来,真相并不那么显然,也就是说,可乐并没有陷入一种经营的恐慌状态,反而非常淡定,比我们想的淡定得多嘛。

那么问题出在什么地方呢?

03

2017年的复盘:非经和税改是真正的坑

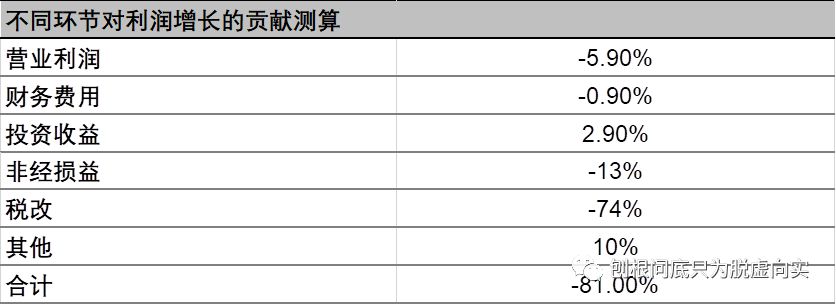

答案是非经常性损益和税改。

2017年可口可乐的营业利润率同比上升3.1pct,这让营业利润只下滑了5%(96.6亿美金),而收入下滑了15%。除税前利润(在营业利润上考虑财务收益、非经营性、非经常性损益之后)则同比下滑了17%,增加的12pct下滑主要源自并购分拆行动及其附带损失(38亿美金,16年27亿美金,15年10亿美金)。

继续看,所得税缴纳了55.6亿美金,比2016年多缴纳近40亿美金,这个要归功于川普了。所以,交完税,就没多少利润了,最后的净利润只剩下12.5亿美金,同比下滑81%。

04

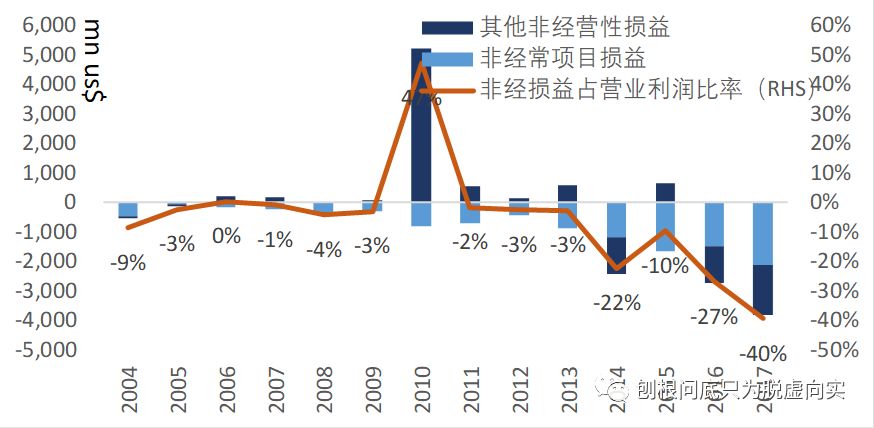

非经营性和非经常性损益:一个持续扩大的陷阱

是的,2017年,非经营性损益和非经常性损益吃掉了可乐公司2017年度40%的利润。这个比例在2016年度只有27%,2015年度10%,在美好的2010年,甚至还增厚了47%的利润。

最近几年我在做估值培训的时候会提到一个问题,为什么最近跨国并购的估值都会用EV/EBITDA而不选择用PE呢?秘密就在这个地方。

并购买的是竞争优势和商业价值,而不是非核心竞争力的非经损益,而正确评估所谓的竞争优势和商业价值(巴老说的护城河)的最好指标绝对不是净利率,而是扣除非经之后的主营业务盈利能力,EBITDA虽然有很多问题,但是在评估核心业务优势的点上,却比净利润要有用得多了。

这个问题在可乐的年报上也很明显——我们看到的问题都是非核心业务的问题,因此仅用净利润数据来评判巴老的价值投资就太草率了。

当然了,非经的损益虽然名义上叫非经常,但是如果这些东西长期存在,而且管理层非常乐于搞这些副业的话,就不得不小心。

因为长期存在的非经,实际上就是经常性的问题,我们要记得,科目分类只是会计标准定义,实际的界定是包含很多主观判断的,而往往问题就出在这个主观判断之中。

例如经典的世通公司,就是利用会计准则的漏洞欺骗了股东很多年,最后覆水难收。

大多数财务造假的公司,他们的管理层都会小心翼翼地将问题藏在那些投资者容易忽略的细节里面,他们让每一个问题看上去都不大,但是加在一起却是大问题,当投资者最后发现这是个麻烦的时候,就已经太迟了。

因此,我们还是有必要进一步来看看,这个不断扩大的非经到底是什么?它一定代表了可乐公司在2012年之后的一种趋势。我们还要记得,2012年正是可乐公司的收入高点,而在这之前的2011年,可乐的收入还出现了33%的大幅增长。

这时候,就要认认真真读年报咯。

……漫长无聊的年报阅读时光……

![]()

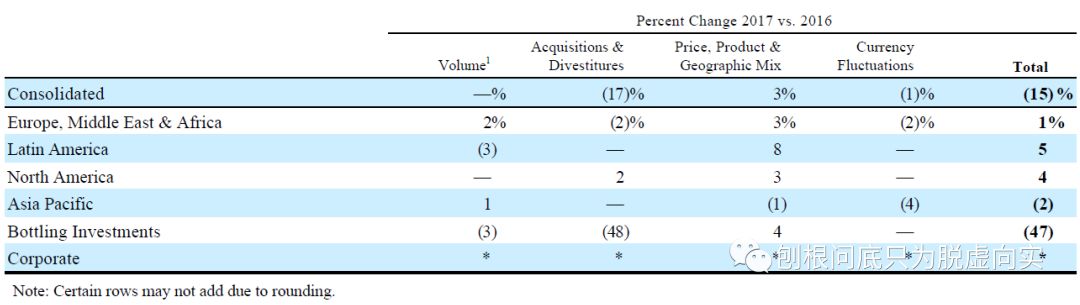

那么2017年可乐公司收入变化的主要动因是因为可乐卖不出去了嘛?可乐公司在年报中给了我们一个明确的答复:

整体零售量基本持平,产品结构和价格提升带来了3%的增长(除了亚太地区,其他地区的产品结构和零售均价基本都趋于提升),汇兑损失1%;

然后,在并购和分拆上,损失掉了17%。而这17%,绝大部分来自一个叫Bottling Investment的部分。

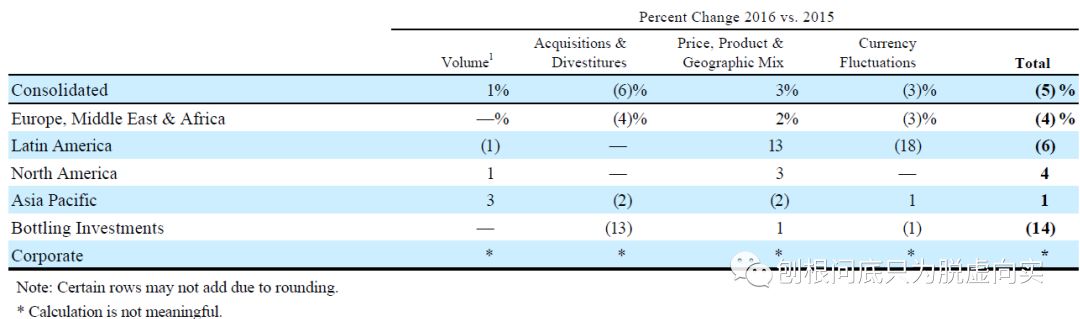

2016年相对2015年的下滑其实也主要来自这个BottlingInvestment的并购重组。

I

n 2017, the Company recorded otheroperating charges of $2,157 million. These charges primarily consisted of $737million of CCR asset impairments and $650 million related to the Company's productivity and reinvestment program…

Our Bottling Investments segment's operating loss for the year ended December 31, 2017 was $1,117 million,compared to an operating loss for the year ended December 31, 2016 of $137million. The Bottling Investments segment was unfavorably impacted byacquisitions and divestitures and $737 million of asset impairment charges related to CCR.

上面大意是,我们2017年确认了一笔21.57亿美元的损失,这部分有7.37亿是CCR这家公司的资产摊销,6.5亿美元是CCR的运营损失和再投资损失…

整个灌装投资部门在2017年亏损了11.17亿美元(2016年是1.37亿美元),这要归功于我们的并购分拆行动(直接或间接的)……

In 2017, other income (loss) — net was aloss of $1,666 million. The Company recognized a net charge of $2,140 milliondue to the refranchising of certain bottling territories in North America and charges of $313 million primarily related to payments made to convert the bottling agreements for certain North America bottling partners' territories toa single form of CBA with additional requirements.

上面大意是,我们2017年确认了一笔16.66亿美元的其他损失,这部分里21.4亿美元是因为北美灌装业务的特许权安排调整导致的,还确认了3.13亿美金费用去调整合作合同……

但是,问题来了,BottlingInvestment是什么东西呢?为什么这几年的负面影响越来越大?CCR又是怎么回事?

05

收入的下降:可口可乐的商业模式转换所致

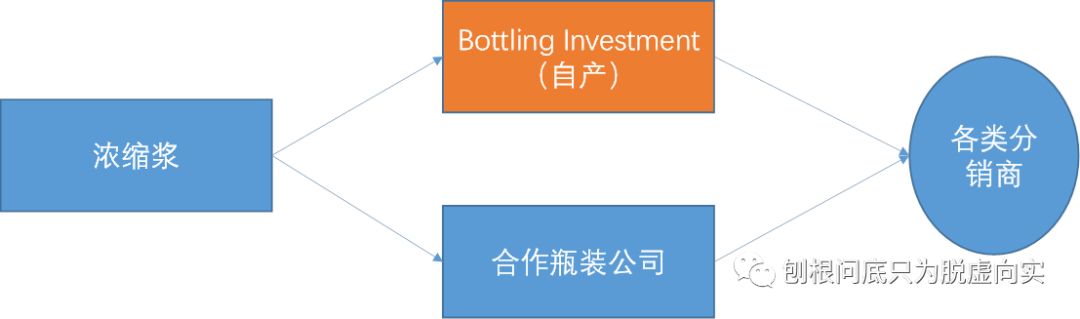

这里就要先说一下可口可乐的商业模式。

不同于一般的饮料企业,可口可乐大部分的收入来自浓缩浆(Concentrate)而非直接的终端产品,可乐公司把浓缩浆卖给各种各样的装瓶/灌装(Bottler)公司,然后再由这些灌装公司配上糖浆、水制作成可供饮用的可乐。

他们再根据可乐公司的授权和标准灌装产品打上Logo,就可以进入各种渠道售卖了。

这套流程可以是便利店的即时合成汽水(Fountain),也可以是可重复填装的玻璃瓶汽水,也可以是授权生产的软包装汽水(这就意味着,实际上你在各地买到的可口可乐的味道都会有些区别,区别来自于糖浆类型和配比,以及水质,这些都是由灌装公司决定的)。

这类似于一个直营和加盟的差异。

卖浓缩浆比直接卖汽水有诸多好处,比如更容易标准化、更容易运输、更容易分销,自然毛利率也就更高了。

但是为了保证产品质量,可乐公司不得不根据情况参与一些重要环节的运营,特别是装瓶公司,或者通过VIE结构简介进入一些不方便进入的市场,于是这里面就涉及到大量的投资问题了。

还有就是消费者对软饮料的需求在不断丰富和变化,所以可乐公司为了适应这种变化,就不得不持续地买入新品牌填充自己的产品线,或者在合适的时候卖出一些不再有价值的品牌和产品线。

好了,根据公司年报的说法:

The Bottling Investmentsoperating segment includes all Company-owned or consolidated bottlingoperations, regardless of geographic location。

意思就是Bottling Investment就是所有公司并表的灌装公司业务。归属在这个类目下的,实际上就是可乐公司直接控制的生产成品软饮料的灌装资产了。

简单画个示意图:

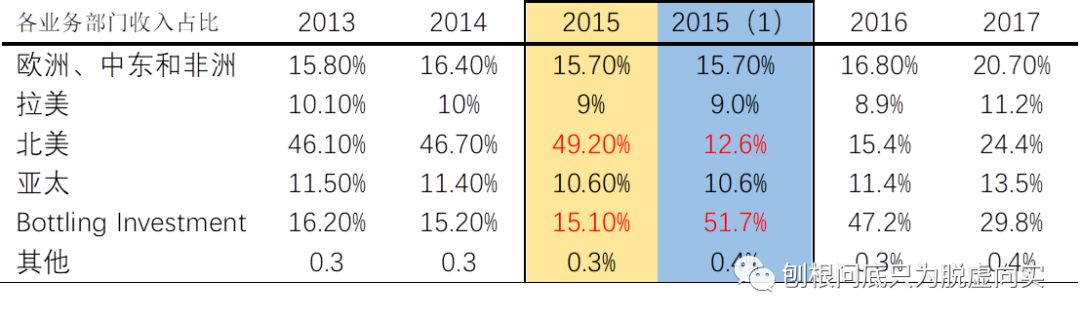

这其中,有个叫CCR(Coca-Cola Refreshments)的子公司,专门负责可乐公司在北美的官方灌装业务,其占可乐公司的收入比例大致在1/3左右,后来这个部门的业务被统一并入到了这个Bottling Investments的大板块之中。

这个比例是从2015年的数据调整中大致得出来的。

2015年开始,可乐公司开始把它控制的CCR的灌装业务逐步特许给一些非控制下的灌装厂去做,所以上面这张表里的Bottling Investment业务从2015年开始持续快速下降:从2015年的52%,迅速下降至2017年的30%。

(Through out 2017, 2016 and 2015, the Company refranchised bottling territories in North America that were previously managed by CCR to certain of our unconsolidated bottling partners.)

终端产品从自主生产到合作生产的直接影响就是收入的减少(同样的终端销量,公司能确认的收入部分变少了)。是的,这就是收入下滑15%的核心驱动要素!

上面我们说到如果不考虑这个商业模式调整的话,只看量价,实际上可乐公司的的整体的经营还是不错的。

当然这还不能证明说是可口可乐的的需求量没有衰减。实际上,汽水产品确实不增长了,甚至面临下滑的压力, 为了维持和扩张公司的收入,可口可乐一直在多元化他的产品线。

06

并购与拆分:战略使然,隐形风险

这个CCR是北美最大的灌装公司,由可乐公司全资拥有。

20世纪80年代,可口可乐花钱并购了两家比较大的灌装厂,然后和自己手里的几个厂一起合并组建了可口可乐企业公司(Coca-Cola Enterprises,CCE),当时拿了49%股权,CCE在可乐公司体外继续独立运作。

CCE主要负责北美、英属美属维京群岛、开曼群岛之业务。后来在2010年10月,可乐公司干脆把CCE剩下的股权全买了回来,然后把CCE和自己的食品公司、果汁业务、供应链业务和公司在Philadelphia,Pennsylvania的灌装厂合并搞了一个叫CCR(Coca-Cola Refreshments)的庞然大物。

因此,你在财务报表上会看到公司的收入和利润在2010年都出现了大幅的增厚。但这显然不是故事的终章。

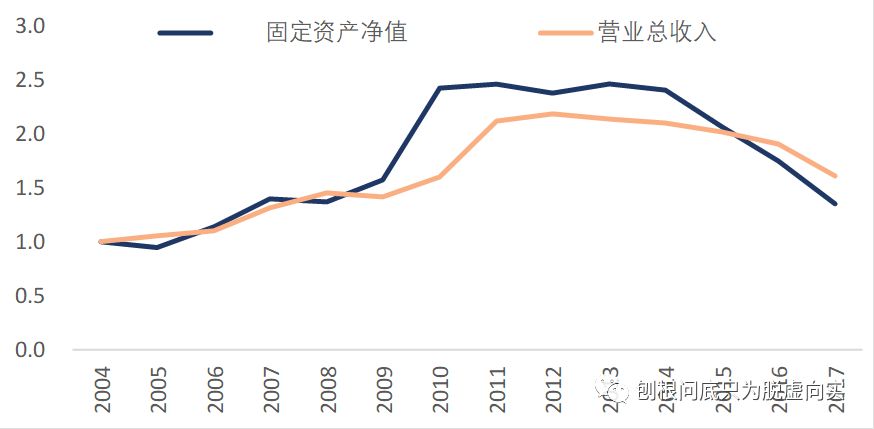

直接做终端产品的好处是收入会明显增加,而且可以更好地做品控(理论上是的)。但是也会有一些额外的问题:

1、固定资产规模增值超过收入增长,在市场出现波动的时候,重资产模式的盈利能力更容易出现波动(经营杠杆)。

下面这张图可以清楚地看到,在可乐公司大幅增加自己的资产时(2009-2010),其收入增长的幅度是明显慢于固定资产规模的增长的。当然,2014年以后,可乐公司又开始回归自己的核心竞争力了。