-Tips:下载

【市值风云APP】

,精彩内容抢先看

--

作者 | 长风

流程编辑 | 安安

近日,科创板公司的申报数量迅速增加,市值风云开设了科创板专栏,加大了科创板的研究力度。

2019年4月15日,上交所受理了5家公司的科创板上市申请,其中就包括新三板公司西部超导(831628,OC)。

西部超导所属行业为有色金属合金制造业,公司主要从事高端钛合金材料、超导产品和高性能高温合金材料的研发、生产和销售。

公司2016年、2017年和2018年实现的营业收入分别为9.78亿元、9.67亿元和10.88亿元,实现的净利润分别为1.59亿元、1.43亿元和1.34亿元,公司在新三板停牌前的市值约为48.45亿。

从利润指标来看,还是相当不错的,我们一起来看看整体的财务状况。

一、公司概况

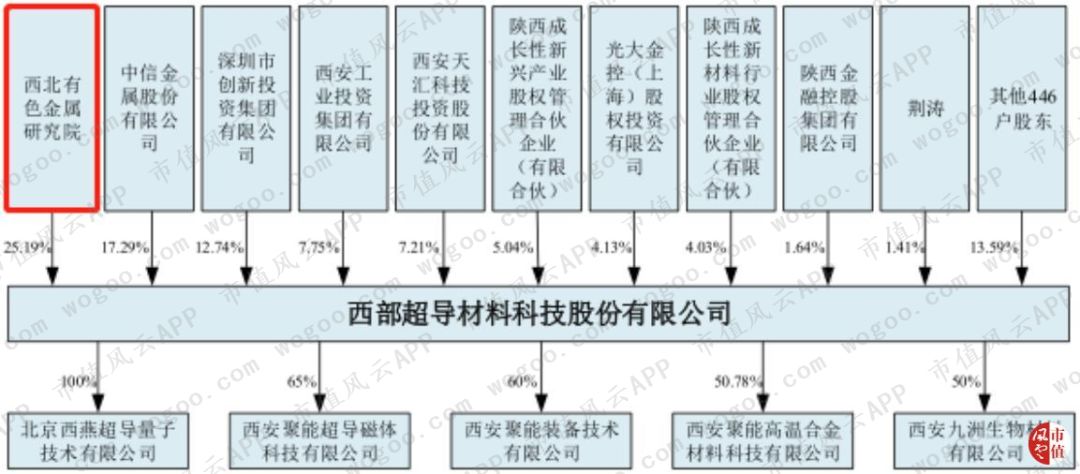

西部超导成立于2003年,并于2014年在新三板挂牌。公司控股股东为西北有色金属研究院,实际控制人为陕西省财政厅。

公司主要产品有三类,第一类是高端钛合金材料,包括棒材、丝材和锻坯等;第二类是超导产品,包括铌钛锭棒、铌钛超导线材、铌三锡超导线材和超导磁体等;第三类是高性能高温合金材料,包括变形高温合金、铸造和粉末高温合金母合金等。

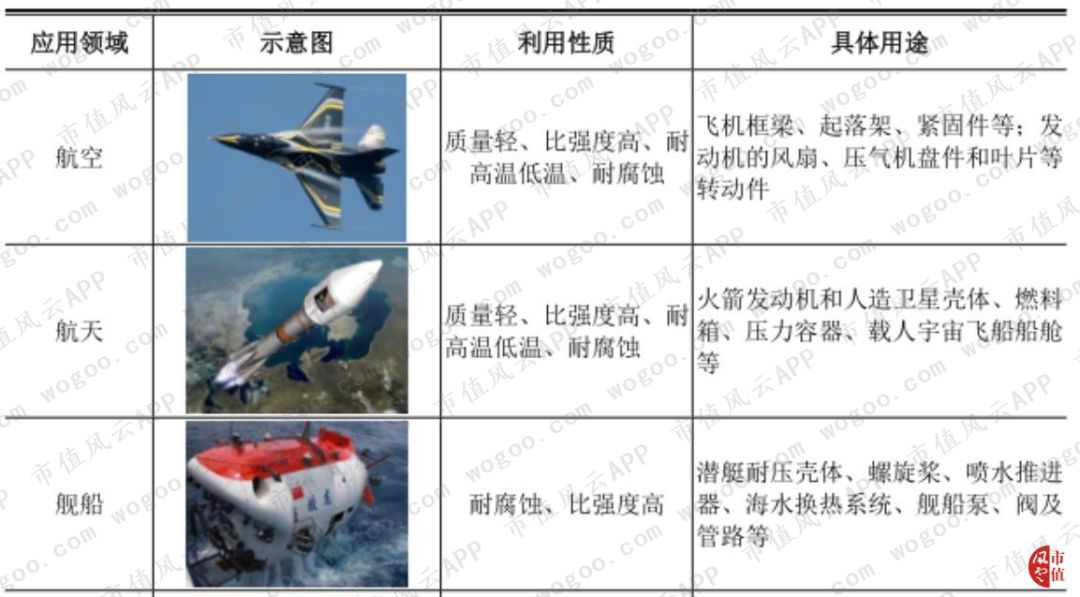

公司是我国高端钛合金棒丝材、锻坯的主要研发生产基地之一,生产的高端钛合金材料主要用于航空领域,包括飞机结构件、紧固件和发动机部件等,现拥有年产4,950吨高端钛合金棒、丝材的生产能力。

西部超导是目前国内唯一实现低温超导线材商业化生产的企业,也是目前全球唯一的铌钛锭棒、超导线材、超导磁体的全流程生产企业,现拥有年产750吨的低温超导线材的生产能力。

公司以航空、航天用高端钛合金材料完善的生产、研发、质量体系为依托,在西安经济技术开发区泾渭新城特种材料产业园内投资建设了“两机”重大专项用高性能镍基高温合金项目,现已开始小批量生产,满产后将拥有年产2,000吨高性能高温合金的生产能力。

公司主要客户为中国航空工业集团下属公司、中国第二重型机械集团德阳万航模锻有限责任公司、西安三角防务股份有限公司、江西航钛航天材料有限公司以及中国国际核聚变能源计划执行中心等。

公司的主要产品应用于国防军工、医疗、新能源等领域。其中,钛合金产品的主要消费群体是航空锻件厂,最终用于军用飞机和航空发动机制造;超导线材的主要消费群体是ITER组织、MRI磁体或设备制造商、MCZ磁体或设备制造商等。

二、财务分析

1、收入相对稳定

公司2016年至2018年实现的主营业务收入分别为9.53亿元、9.46亿元和10.63亿元,较为稳定。

分项目来看,公司近3年来实现的高端钛合金材料收入占主营业务收入的比重分别为77.59%、81.92%和85.90%,是公司收入的最主要来源。

近三年超导产品收入占比分别为17.94%、14.33%和10.28%,占比逐年减少,主要系ITER用超导线材收入逐步减少所致。

公司2018年实现的高性能高温合金材料收入为30.35万元,占比0.03%,几乎可以忽略不计。

公司的高性能高温合金材料生产线虽然已于2018年正式投产,但仍处于试生产、取得相关认证的阶段,因此产生的收入较少,未来能否成为公司新的收入增长点,尚需要时间给出答案。

公司的其他收入主要指的是与产品销售相关的技术服务收入及加工费收入等,占比不大。

公司的主营业务收入按用途可以分为军品收入和民品收入。

公司近3年来实现军品收入分别为6.68亿元、6.88亿元和7.64亿元,占主营业务收入的比重分别为70.07%、72.71%和71.83%。

由此可见,公司超过七成的收入来自军工行业,且绝对金额逐年走高,而军品收入中绝大部分为高端钛合金材料。

2、毛利率有所下滑

公司产品的综合毛利率2016年至2018年分别为41.32%、38.63%和36.77%,整体呈下降趋势,说明公司产品的竞争力在减弱。

但从另一方面来说,公司产品的综合毛利率高于同行业可比公司宝钛股份的同期毛利率,主要是由于公司收入的大部分来源于军品收入,而军品收入的毛利率较高,从而导致公司的综合毛利率水平显著高于同行业公司。

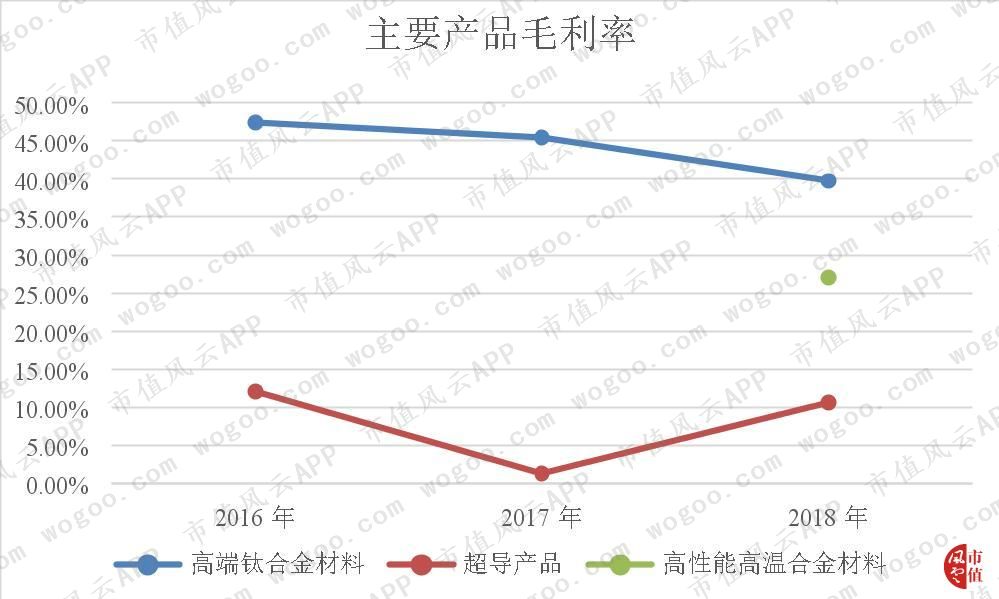

分产品来看,公司高端钛合金材料的毛利率近3年来分别为47.47%、45.43%和39.73%,一路向下,主要系公司生产高端钛合金材料所需的海绵钛、中间合金等原材料成本不断上升所致。

公司超导产品的毛利率近3年来分别为12.07%、1.35%和10.57%,波动较大,2017年下滑明显。

主要原因一方面系公司的ITER用超导材料收入逐年降低,而2017年ITER用超导材料收入中毛利率较低的某型号线材占比较高,导致超导产品的整体毛利率较低;

而另一方面系公司的MRI用超导材料收入增长较快,但其毛利率较低,也一定程度上拉低了超导产品的整体毛利率。

公司高性能高温合金材料的毛利率2018年为27.01%,在公司的所有产品中处于中间水平。

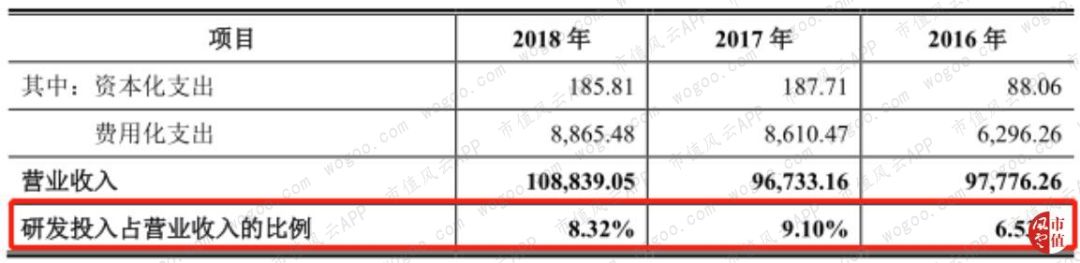

3、研发投入较高

公司近3年来的研发投入分别为0.64亿元、0.88亿元和0.91亿元,占营业收入的比例分别为6.53%、9.10%和8.32% 。

公司为了保证能够不断进行技术创新,保持产品和服务的技术领先水平,维持自身的市场竞争优势,需要持续不断地加强研发投入。

4、应收款项居高不下

公司2016年末至2018年末的应收票据及应收账款合计分别为7.76亿元、9.94亿元和11.23亿元,占同期营业收入的比例分别为79.32%、102.76%和103.22%,一路走高。

应收票据及应收账款金额和占比较大,主要跟公司客户以军工行业客户为主,而受军改等政策因素影响,相关客户付款周期较长。

如果公司未来不能逐步提高应收账款的管理水平,将有可能出现应收账款持续增加,回款不及时甚至出现坏账风险。

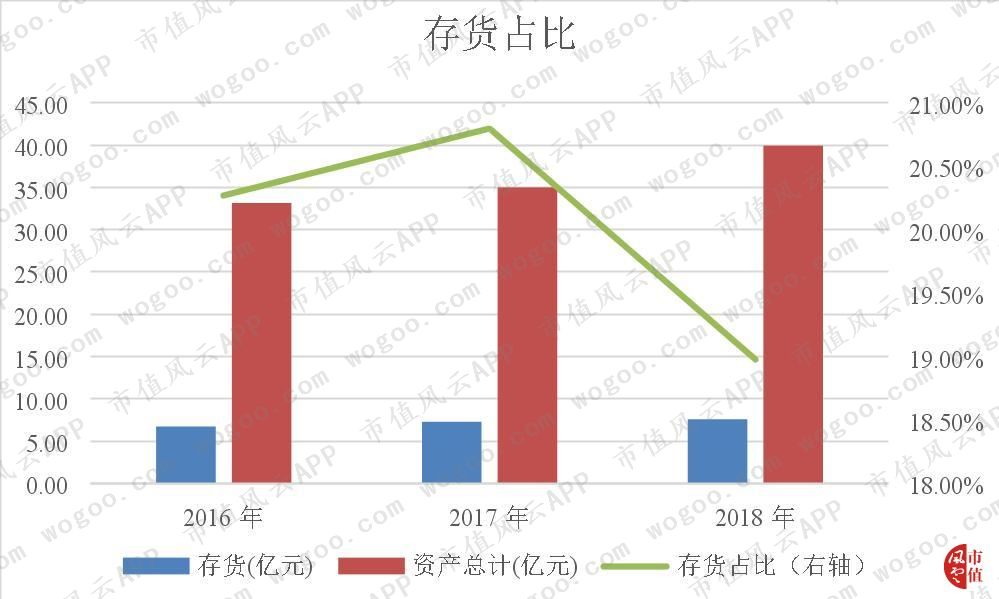

5、存货占比较高

公司2016年末至2018年末的存货金额分别为6.72亿元、7.28亿元和7.58亿元,占总资产的比重分别为20.27%、20.79%和18.99%,占比较高,主要是公司产品生产周期长,从而导致存货对资金占用较大。

公司较高的存货占比直接影响到公司的流动资金周转,同时存货余额较高也会增加公司存货发生跌价的风险。

6、资产负债率走高

公司2016年末至2018年末的资产负债率(合并)分别为42.22%、44.02%和50.44%,逐步走高,说明公司的长期偿债压力有所加大。

公司军工业务的销售回款周期较长,而军工业务供货具有时间紧、订单不规律的特点,导致公司需要购置较大金额的存货作为备货,另外,公司需要保留一定量的货币资金以偿还不时到期的银行贷款。

综上所述,公司需要通过大量的银行贷款以满足日常经营所需的流动资金需求,因此,公司的资产负债率保持在较高水平。

7、利息支出较大

公司的贷款规模常年处于较高水平,银行贷款对公司在规模化发展方面提供了良好的支持和保障,但是大量的银行贷款同时也提高了公司的财务成本。

公司近3年来贷款利息支出金额分别为4,083.46万元、4,019.80万元和4,769.91万元,占营业利润的比例分别为22.62%、25.39%和32.37%,占比持续提升。

公司利息支出的逐步走高,会对公司的经营业绩造成直接的不利影响。因此,适当控制银行贷款规模,降低财务成本可以有效改善公司的盈利水平。

三、结束语

总体来看,西部超导背靠西北有色金属研究院,具有一定的技术优势,公司近年来的收入规模比较稳定,客户以军工行业客户为主,公司产品从生产、销售到回款的周期较长,存货和应收款项常年处于较高水平;

公司的资金压力较大,所以需要向银行贷款融资,而大量的利息支出反过来又侵蚀了公司的盈利。

公司若能成功登陆科创板,用募集的资金偿还银行贷款后,公司的资产负债率会下降,利息支出也会随着减少,从而为公司业务规模的不断扩张发展提供稳定的财务保障。

今日市值风云app首发文章目录

《

不一样的风云早报 | 股指松绑,或吸引更多长线资金加快配置股票现货(4.22)

》

《

风云海外动态 | 黑石将从合伙制改成公司制;谷歌将允许Android用户自主选择浏览器

》

我们将逐步增加更多盘面信息分析模块;同时就相关产业政策动态、行业动态进行持续跟踪,

敬请期待~

END

下载APP继续撩......