核心观点

投资建议

-

PPP正处于下一波投资机会前的前

夕

:1)本周PPP顶层设计再出多个重磅文件:

①7月18日, 四部委发布《关于政府参与的污水、垃圾处理项目全面实施PPP模式的通知》,“通知”指出,符合全面实施PPP模式条件的各类污水、垃圾处理项目,政府参与的途径限于PPP模式,而未有效落实全面实施PPP模式政策的相关项目,原则上不予安排相关预算支出,丧失财政支出,非PPP模式难以为继,有助于提高PPP模式渗透率;②7月21日,国务院法制办、国家发改委和财政部起草的《基础设施和公共服务领域政府和社会资本合作条例(征求意见稿)》,PPP条例被列入国务院2017年立法工作计划,此次《征求意见稿》的出台即是PPP正式立法的前奏,此次公开征求意见于8月22日截止,我们认为PPP正式立法或有望在今年完成;③国家前期陆续落地50号文和87号文,均旨在规范PPP行业,对PPP形成长期利好,我们认为,PPP模式在经过2016年的爆发式发展后,目前正处于检验前期成果,整顿问题后再出发的前夕;

2)民间投资依旧是经济增长重要支撑力:

上半年民间投资约17万亿元,同比增长7.2%,增速比1-5月份提高0.4个百分点,比去年同期提高4.4个百分点;6月份当月民间投资增长8.2%,增速比5月份提高1.5个百分点。分行业看,基础设施行业民间投资增长20.1%,增速比1-5月份提高2个百分点;

3)从微观来看订单业绩证实PPP高景气度

:

①核心PPP标的2017年至今订单持续高增长

:2017年东方园林至今累计中标251亿(+21%);铁汉生态累计中标80亿元(+169%);龙元建设累计中标170亿元(+43%);棕榈股份累计中标107亿,去年同期仅中标5亿:②

PPP核心标的中报业绩均大幅增长:

东方园林中报预增30%~60%;棕榈股份中报预增50%~100%,文科园林中报预增50%~80%,蒙草生态中报预增210~240%,美尚生态中报预增50~75%,龙元建设中报预增70~80%,山东路桥中报预增115%,PPP园林核心标的中报预增高,有望带动PPP板块掀起中报行情;4

)2017年三季报或年报,PPP模式带来的经营现金流转正有望获得验证,改善财务报表威力将显现

:就单个PPP项目来看(在不并表情形下),PPP模式相较于传统施工业务模式的现金流差别为:投资现金流流入较大但经营现金流流入改善,在PPP模式初期,由于PPP项目开工前需要先投入资本金资金部分,而涉及到经营性现金流流入部分的施工阶段由于前期项目拆迁或前期施工进度较慢,现金流量表整体尚无法体现PPP模式优势,但随着PPP项目大量进入正常施工阶段,回款将逐渐体现出优势,我们认为PPP带来的现金流量表改善有望在核心标的三季报或2017年年报有所体现,届时PPP模式的估值体系有望重构,修复市场预期差;

5)继续坚定推荐PPP主题投资机会,首推PPP+园林

:东方园林/铁汉生态/美尚生态/棕榈股份/文科园林/岳阳林纸/云投生态等;此外推荐PPP平台公司龙元建设,PPP+设计中设集团/苏交科;PPP+轨交腾达建设/隧道股份等。

-

如何看待建筑蓝筹近期上涨表现?分子

+

分母

+

资金面共振,建筑蓝筹有望持续上攻

。

1

)

DDM

模型分子面:在过往周报中,我们持续提示建筑行业的集中度提升效应,该效应在目前仍旧成立且已获得数据验证,上半年八大建筑央企订单分别同比增速分别为;中国建筑(

33.7%

)

/

中国交建(还未披露)

/

中国铁建(

46.9%

)

/

中国中铁(

34.5%

)

/

葛洲坝(

16.1%

)

/

中国电建(

40.0%

)

/

中国中冶(

22.0%

)

/

中国化学(

77.4%

),其中国内订单增速分别为:中国建筑(

30.2%

)

/

中国交建(还未披露)

/

中国铁建(还未披露)

/

中国中铁(

37.9%

)

/

葛洲坝(

1.3%

)

/

中国电建(

61.7%

)

/

中国中冶(

21.9%

)

/

中国化学(还未披露);

2

)

DDM

模型分母面,国企改革提升建筑蓝筹风险偏好

:

上周中国交建剥离振华重工,上周金融工作会议里面提出“国有企业降杠杆”在层级上有所提升,建筑蓝筹作为杠杆率最高的央企群体之一,有望在未来获得持续国改预期催化,此外近期央企改革持续出台:

6

月神华国重组筹备组已经成立;中国联通混改方案近日获发改委批复;中国铁路总公司

7

月与腾讯就深化路企合作举行会谈;招商公路换股吸收合并华北高速;华侨城西部投资拟以增资扩股方式入主西安饮食和曲江文旅;东航集团旗下东航物流引进联想控股、普洛斯、德邦、绿地四大股东;

②

监管层大力加强金融风险监管,市场对蓝筹偏好提升而对中小创偏好下降,使得建筑蓝筹

DDM

模型的分母“风险溢价”降低,

3

)

加入

MSCI

指数改善建筑蓝筹资金面

;

6

月

20

日将揭晓

A

股第四次冲击

MSCI

的结果,外资对于低估值品种的偏向利好建筑央企,短期有望带来约千亿增量资金,长期驰援资金有望破

1.8

万亿;

4

)

如何看基建蓝筹未来股价?

我们认为上述三种在当前催化建筑蓝筹股价的关键因素未出现趋势性变化之前,建筑蓝筹估值仍具有上升空间;

5

)持续推荐:葛洲坝

/

中国建筑

/

中国中冶

/

中国交建

/

中国电建

/

中国铁建

/

中国中铁

/

中国化学。

-

持续推荐中报有望大概率超预

期“阿尔法”标的:杭萧钢构

:

1

)中报业绩兑现确定性强,把握中报上涨行情

:

①公司上半年累计签订技术授权协议共

18

单,一共收取资源使用费

6.43

亿,其中

1-6

月份分别签订

1/1/5/5/2/4

单,去年同期签订

12

单共

4.0

亿,同比增长

60.75%

;②按照

90%

的毛利率计算(

2016

年报数据),上半年

6.43

亿技术授权收入可贡献

5.79

亿毛利润,去年中报净利润

2.22

亿,中报业绩兑现确定性强;

③

在中报超预期的可能下,市场对公司

2017

年业绩的一致预期将会调整,我们判断调整后的公司

2017

年估值目前不到

20

倍,估值已处较低水平,当前股价或已具有较强安全边际;

④

公司

2016

年中报业绩高增

683%

,自从

8

月

27

日中报公布之后至

9

月

22

日最高点公司最高涨幅高达

35%

,今年中报行情同样值得期待;

2

)市场质疑杭萧钢构收取技术授权费用的模式可能不具备长期性,我们则认为:一切盈利模式的基础在于市场占有,公司通过技术授权模式同时参股合作商钢构工厂,实际上构建的是“装配式钢结构建筑联盟”,当该“联盟”所覆盖的区域足够大时,公司可方便的构建长期盈利模式,例如收取合作商每平米

5

元的费用

/

合资钢构厂的投资收益

/

承接装配式钢结构建筑订单等,盈利模式可动态调整但市占率是关键因素,对于公司技术授权商业模式的聚焦点应更多在市场占有率上。

风险提示

:

PPP项目落地速度放缓,国改进程/一带一路低于预期以及政策风险,相关标的业绩低于预期等

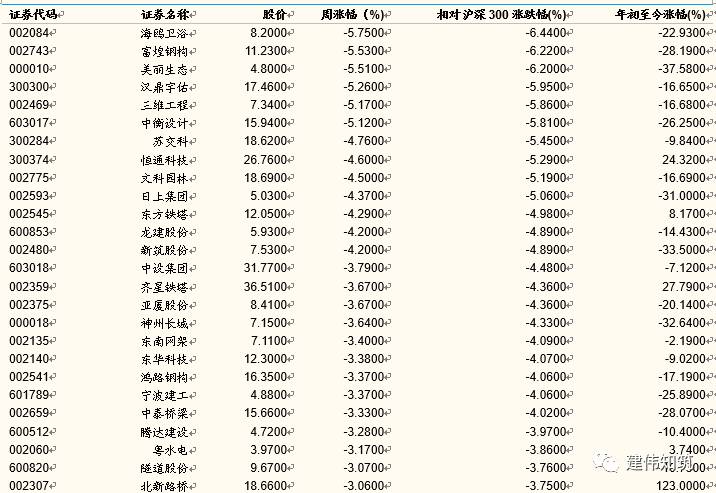

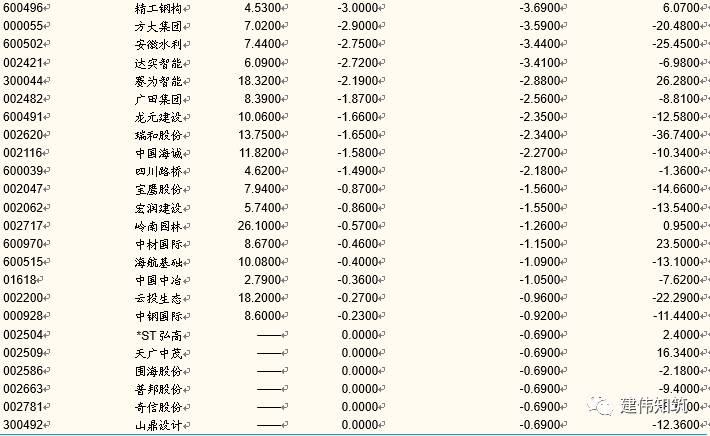

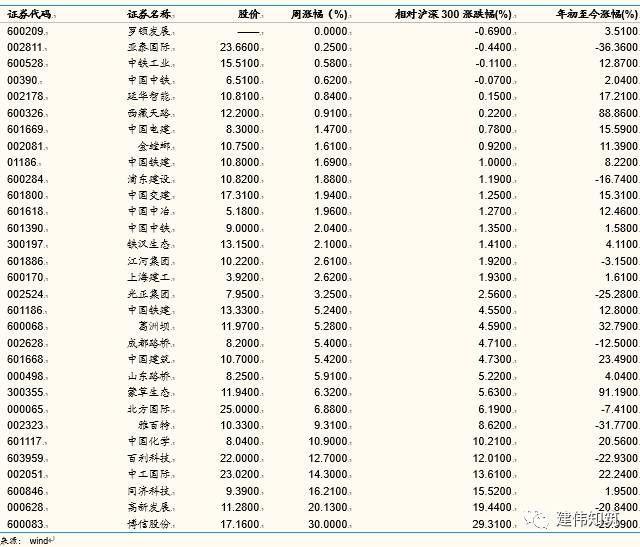

一周行情回顾

-

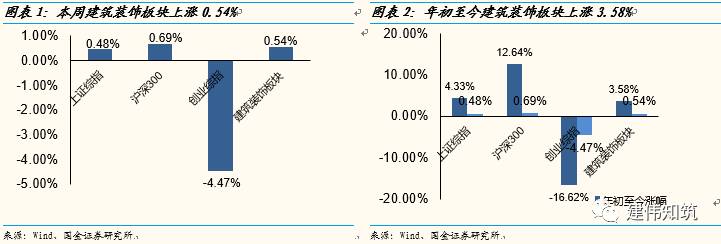

本周建筑装饰板块上涨

0.54%

,上证综合指数涨幅

0.48%

,沪深

300

涨幅

0.69%

,创业板块综指跌幅

4.47%

。

-

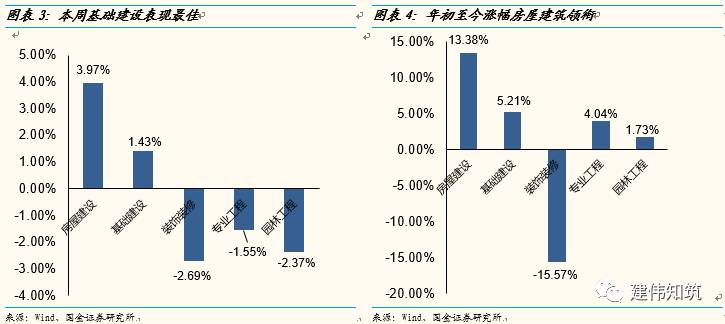

分子板块来看

,房屋建设表现最佳,涨幅

3.97%

基础建设

/

装饰装修

/

专业工程

/

园林工程涨跌幅分别为

+1.43%/-2.69%/-1.55%/-2.37%

。

-

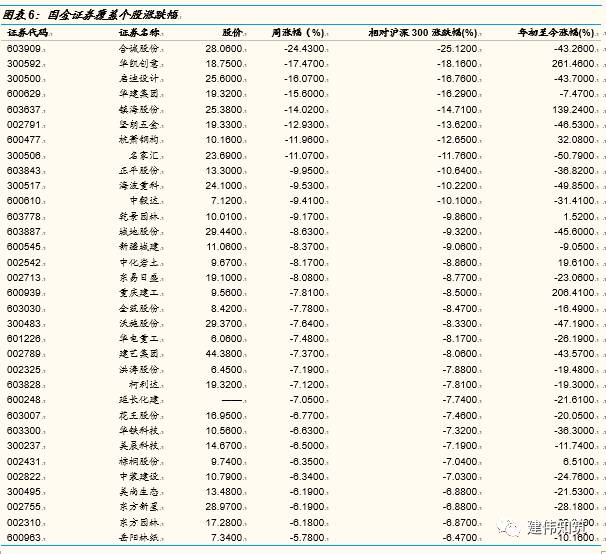

个股方面

,博信股份、高新发展、同济科技、中工国际、百利科技位居涨幅前五位,合诚股份、华凯创意、启迪设计、华健集团、镇海股份位列涨幅榜后五位。

-

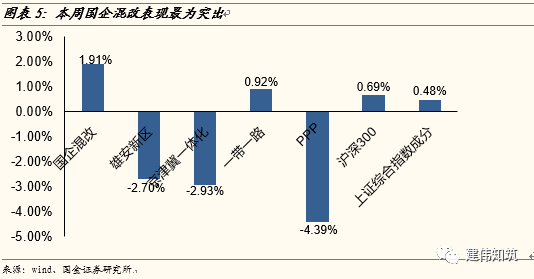

本周概念股总体表现不佳,

PPP

(

-4.39%

)雄安新区(

-2.70%

),京津冀一体化(

-2.93%

)均有下跌,其中国企混改(

1.91%

)表现最佳。

一带一路要闻

1、中共中

央对外联络部主办的“2017中国—中东欧政党对话会”在罗马尼亚首都布加勒斯特举行,来自中国和中东欧16国的30多个政党、地方政府和企业家代表600余人参会。与会嘉宾围绕推进“一带一路”建设的新理念新思路新举措深入交流,共同探讨深化合作之道;

2、《国土资源部推进“一带—路”建设行动方案》出炉,从优化国土开发空间格局、深化国土资源调查合作、促进资源开发合作、加强地灾共防共治、推进海洋开发合作、强化国土资源政策沟通这六方面提出诸多具体措施。《方案》明确,推进“一带一路”建设,要以深化国土资源合作为着力点,以提升国土资源保障服务能力为主线,促进沿线国家政策沟通、设施联通、贸易畅通、资金融通、民心相通,形成国土资源领域务实合作新格局。

3、1)国家外汇管理局新闻发言人王春英表示,外汇局对外投资外汇管理的政策是一贯和稳定的。外汇局将就对外投资问题,密切配合有关部门合作,保障国内有能力有条件的企业开展真是合规的对外投资活动,鼓励企业投资经营“一带一路”相关和国际产能合作,有效防范对外投资风险。2)国家知识产权局在京举办新闻发布会。国家知识产权局新闻发言人胡文辉在会上发布了2017年上半年主要工作统计数据及《专利优先审查管理办法》相关情况,2017年上半年,我国发明专利申请量共56.5万件,同比增长6.1%。共授权发明专利20.9万件。

“PPP”要闻

1、财政部、住建部、农业部、环境保护部印发《关于政府参与的污水、垃圾处理项目全面实施PPP模式的通知》,通知提出,政府参与的新建污水、垃圾处理项目全面实施PPP模式。有序推进存量项目转型为PPP模式。

2、发改委日前印发了44个重大市政工程领域重点PPP项目。与此同时,地方PPP项目推进也加速落实,新疆日前发布了今年第一批基础设施领域PPP项目,总投资超过3500亿元。

3、为了增强立法的公开性和透明度,提高立法质量,现将国务院法制办、国家发展改革委、财政部起草的《基础设施和公共服务领域政府和社会资本合作条例(征求意见稿)》及其说明全文公布,征求社会各界意见。

“国改”要闻

1、国企改革步入“施工高峰期” 多项任务落地激发新动能。今年上半年,中央企业营业收入与利润同比分别增长16.8%和15.8%,主要经济指标创下近年同期最好水平。伴随“1+N”文件体系及相关细则出台,本轮国企改革政策框架“四梁八柱”已搭建起来,改革正从顶层设计加速迈向“施工高峰期”。混合所有制改革正提速、升级、扩容。一季度,省级国资委监管各级企业中混合所有制企业数量较去年底增长3%。126家省级国资委监管的一级企业集团层面完成了混改,央企二级子企业混合所有制企业户数占比达到了22.5%。由投资引导基金、产业发展基金、企业创新基金三个层次组成的中央企业创新发展基金系正在快速形成,此外,中央企业已搭建各类高水平“双创”平台518个,切实推动央企转型升级,也带动了全社会的创新创业。

2、国资委21日发布,以“新动能 新活力——国企国资改革的创新与实践”为主题的第二届国企改革前沿论坛将于7月26日在广州举行。论坛将聚焦五大议题:完善现代企业制度,国有资本投资、运营公司实践,股份制、混合所有制改革,供给侧结构性改革,完善国有资产监管体制等,深度聚焦国企国资改革的创新与实践;

雄安新区要闻

1、7月14日至7月16日,河北雄安新区启动区城市设计国际咨询第一次现场咨询在保定市举行。来自中国和美国、意大利、西班牙、日本、德国等国的12家设计机构派出团队前来保定,并到新区现场踏勘,就本次城市设计相关内容进行热烈讨论,取得预期效果。

2、中国社科院雄安发展研究智库18日正式挂牌成立。这是迄今为止最高层次的研究雄安新区建设的智库机构。从该智库成立大会暨首届京津冀协同发展学术论坛上获悉,目前,国家正就雄安新区未来建设制订两项规划——雄安新区的总体规划和雄安新区的生态环境保护规划。

数据要闻