——作者:徐涛

、胡叶倩雯 联系人:晏磊

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料

仅面向中信证券客户中的金融机构专业投资者

,请勿对本资料进行任何形式的转发行为。若您并非中信证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请勿订阅、接收或使用本订阅号中的信息。

本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,敬请发送邮件至信箱[email protected]。

-

核心观点:

进攻推荐涨价(元件

+8

英寸),稳健首选消费电子安防龙头。

(1)8英寸半导体+MLCC:持续紧缺涨价,受益产能紧缺涨价有望延续。

MCU、MOSFET等功率半导体器件挤满8英寸产线,但设备厂商将更多资

源投入12英寸,导致8英寸设备产出有限。并且目前8英寸产线成本有所提升至超30亿元,相对于12英寸的几十亿美金成本,一方面成本导致扩产动力有限,另一方面目前12英寸替代性仍然较低,两者共同作用下导致8英寸产线满载

,供给紧缺。我们判断现有格局将导致涨价和紧张持续。MLCC的情况类似,我们看国内新建产能受制于流延设备最早也要年底开出,涨价此起彼伏,已经蔓延至此前涨价较缓的日本中高端产能,我们判断高景气将持续。

个股方面,

8英寸相关建议

关注华虹半导体,杨杰科技;MLCC推荐三环集团,

风华高科。

(2)消费电

子:半年报数据仍有压力,乐观看待未来,产业转移大趋势不可逆。

产业链在去年下半年经历了销量增速由正转负,但我们观察到集中度仍在持续快速提升,因此龙头公司和微创新点上的品种仍然能够经历快速成长。我们二季度以来一直保持乐观态度,判断核心驱动因素包括两个方面,一个是苹果预计自然年2018Q2销量在4200-4500万部,显著好于市场悲观预期。此外,大陆市场安卓手机销量跌幅持续收窄,5月份淡季销量

转正。我们判断对行

业预期最悲观的阶段已经过去,接下来一旦数据持续超预期,板块有望迎来持续行情。

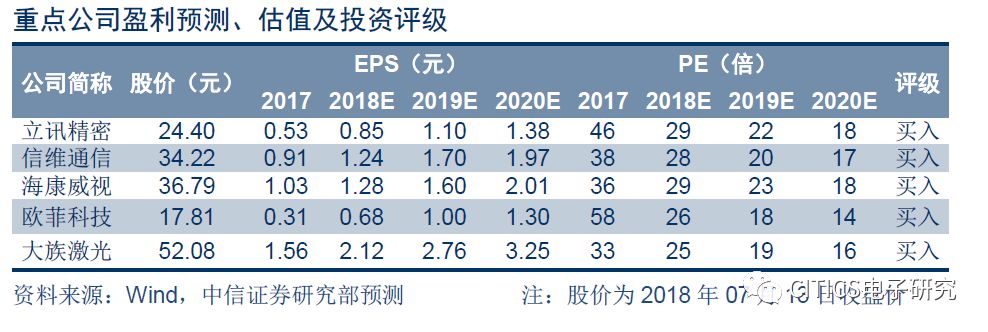

我们重点推荐在声光和屏幕领域领先的平台型公司,包括立讯精密,欧菲科技,领益智造,舜宇光学科技,大族激光,瑞声科技等。

(3)安防行业:地方政府去杠杆影响项目进程,但行业强需

求有望持续。

近期安防板块上周跌幅较大,我们认为这是部分地方政府受去杠杆影响导致项目进度放缓,但是整个行业仍处于高景气周期中,不影响强需求高增长,

推荐安防龙头海

康威视。

-

每周推荐组合:

半导体8英寸相关建议关注

华虹半导体

,

杨杰科技

;MLCC推荐

三环集团

,

风华高科

;

消费电子领域推荐声光和屏幕领域领先的平台型公司,包括

立讯精密

,

欧菲科技

,

领益智造

,

舜宇光

学科技

,

大族激光

,

瑞声科

技

等;

安防领域推荐龙头

海康威视

;

-

市场回顾

与策略展望。

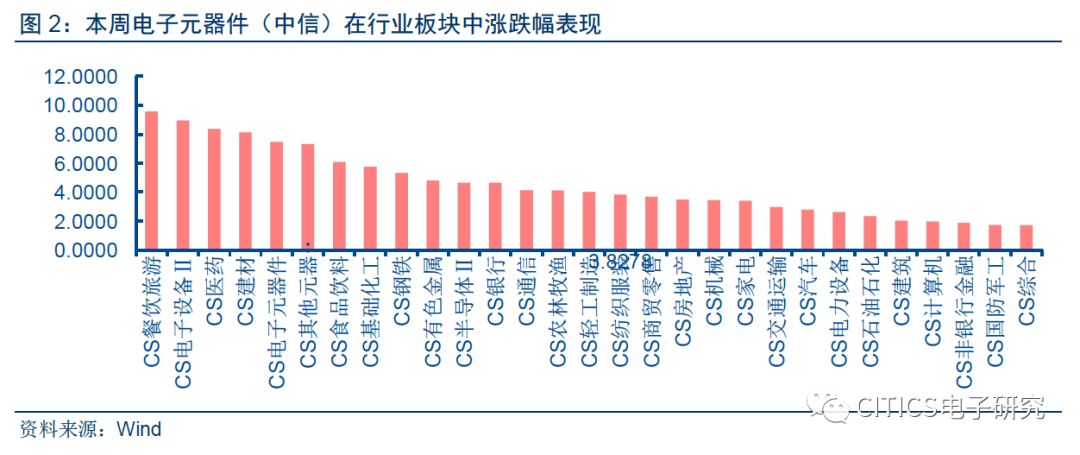

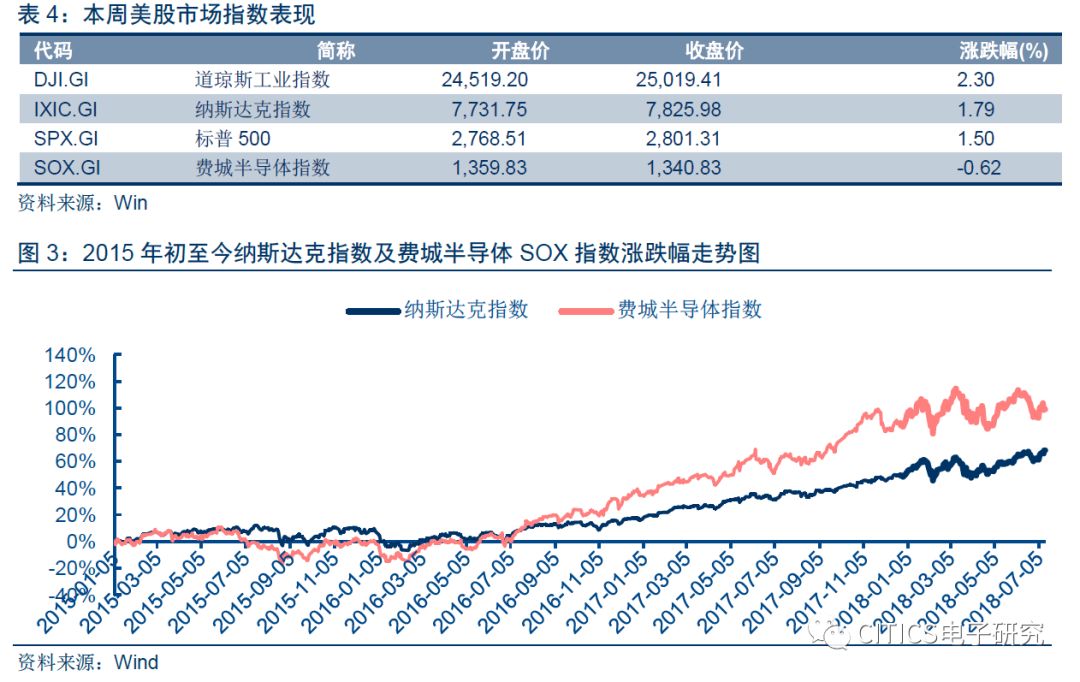

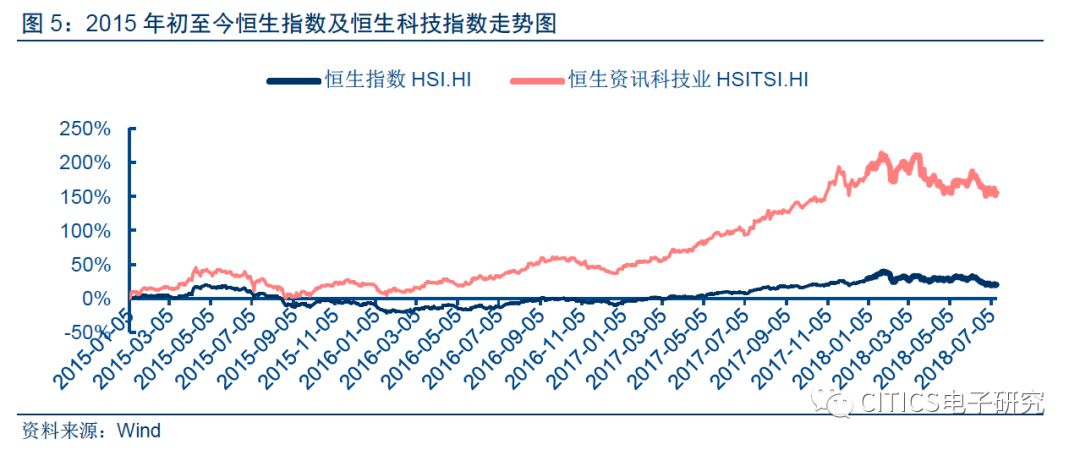

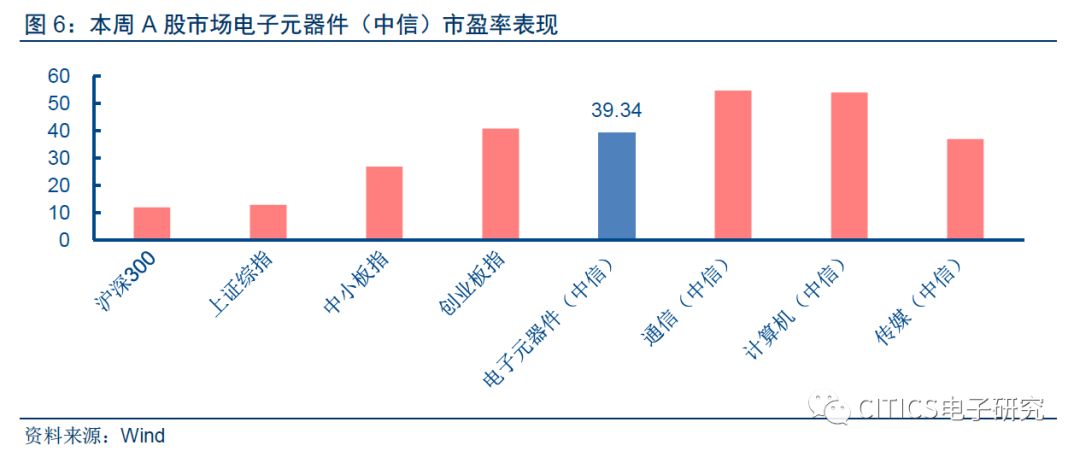

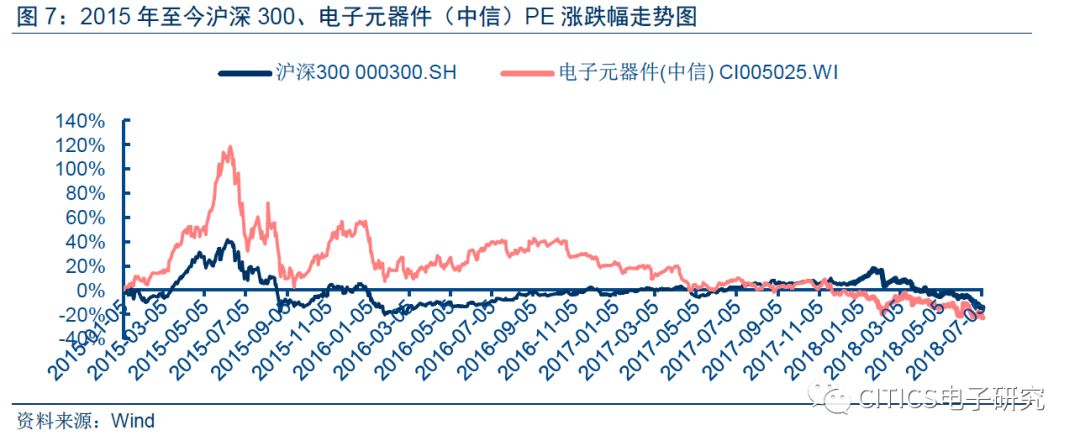

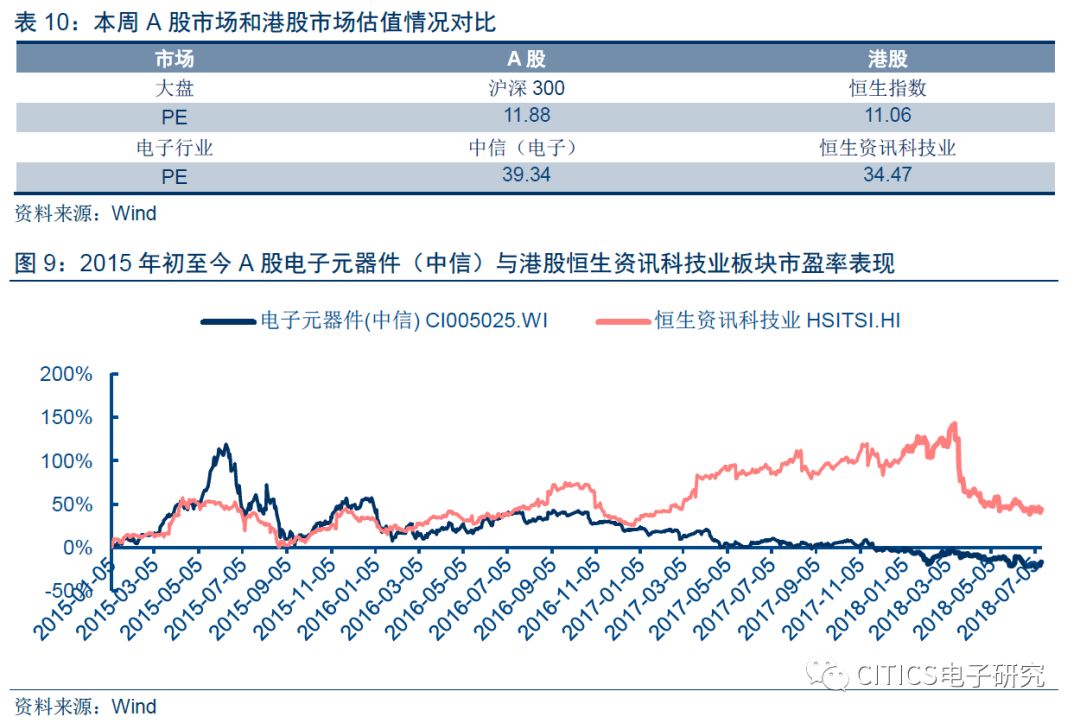

本周(2018年07月09日至07月15日,下同)A股中信电子行业指数上涨6.88%,跑赢沪深300指数3.08pct,跑赢上证综指3.82pct,跑赢创业板指数1.87pct,跑赢中小板指数1.33pct。CS电子元器件上涨7.48%,在中信行业板块中涨跌幅排名5/29。费城半导体指数下跌0.62%,台湾电子指数上涨2.82%,恒生资讯科技指数下跌0.05%。本周内地电子板块行业PE为39.34倍,较沪深300估值溢价231.13%;港股行业PE为34.47倍。

-

业内动态:

IC设计:希捷新推出消费级SSD,容量最高2TB

半导体:日系半导体厂凋零设备材料仍强势

显示面板:MiniLED结合液晶来势汹汹,成OLED最大对手

智能手机:三星Galaxy S10导入屏幕下指纹辨识,传仅高阶机种采用

人工智能:AdaSky推远红外线热感测镜头 有助自驾车安全更上一层

-

风险提示:

板块下游需求不及预期,消费电子行业竞争加剧。

行业观点与投资建议:

反弹进行时,继续推荐高景气子版块

核心观点

:

进攻推荐涨价(元件+8英寸),稳健首选消费电子安防龙头

8英寸半导体+MLCC:

持续紧缺

涨价

,受益产能紧缺涨价有望延续。

受益物理网、云计算、新能源车等市场,MCU、MOSFET等功率半导体器件挤满8英寸产线。目前市场主流为8英寸产线和12英寸产线,全球产能中等8英寸产能占比分别为25/67%,但主流设备厂商将更多资源投入12英寸设备,导致8英寸设备产出有限。从价格上看,目前8英寸产线成本从十几亿人民币提升至超30亿元,相对于12英寸的几十亿美金成本,一方面成本上扬导致扩产动力有限,另一方面目前12英寸替代8英寸的可能性仍然较低,两者共同作用下导致8英寸产线满载,供给紧缺。我们判断在现有局部需求景气(功率半导体+MCU)叠加无新产能的格局将导致涨价和紧张持续。MLCC的情况类似,我们看国内新建产能受制于流延设备最早也要年底开出,

涨价此

起彼伏,已经蔓延至此前涨价较缓的日本中高端产能,我们判断高景气将持续。

个股方面,8英寸相关建议关注华虹半导体,杨杰科技;MLCC推荐三环集团,风华高科。

消费电子:

半年报数据仍有压力,乐观看待未来,产业转移大趋势不可逆。

产业链在去年下半年经历了销量增速由正转负,但我们观察到集中度仍在持续快速提升,因此龙头公司和微创新点上的品种仍然能够经历快速成长。我们二季度以来一直保持乐观态度,判断核心驱动因素包括两个方面,一个是苹果预计自然年2018Q2销量在4200-4500万部,显著好于市场悲观预期。此外,大陆市场安卓手机销量跌幅持续收窄,5月份淡季销量转正。我们判断对行业预期最悲观的阶段已经过去,接下来重要的是数据和新款iPhone三季度的表现,一旦数

据持续超预期,板块有望迎来持续行情。智能手机仍是创新集中地,重点关注在光学、声学及显示交互技术方面的创新和突破及平台型公司。当前智能手机换机时长虽放缓至22.8个月,但智能手机依然是占用客户试用时间最长,创新最集中的方向,依然是未来人机交互的主力品种的重点创新领域,包括光学,声学及显示交互技术,通信技术的创新都有可能推动下一轮创新潮和换机潮。

我们重点推荐在声光和屏幕领域领先的平台型公司,包括立讯精密,欧菲科技,领益智造,舜宇光学科技,大族激光,瑞声科技等。

安防行业:

地方政府去杠杆影响项目进程,但行业强需求有望持续。

近期安防板块上周跌幅较大,我们认为这是部分地方政府受去杠杆影响导致项目进度放缓,但是整个行业仍处于高景气周期中,不影响强需求高增长,

推荐安防龙头海康威视。

板块跑赢沪深300指数3.08pct,排名5/29,天华超净表现最佳

市场回顾:

电

子板块跑赢沪深300指数3.08pct,板块排名靠前。

本周(2018年07月09日至07月15日,下同),沪深300指数上涨3.79%,上证综指上涨3.06%,中小板指数上涨5.55%、创业板指数上涨5.01%。A股中信电子行业指数上涨6.88%,跑赢沪深300指数3.08pct,跑赢上证综指3.82pct,跑赢创业板指数1.87pct,跑赢中小板指数1.33pct。CS电子元器件上涨7.48%,在中信行业板块中涨跌幅排名5/29。

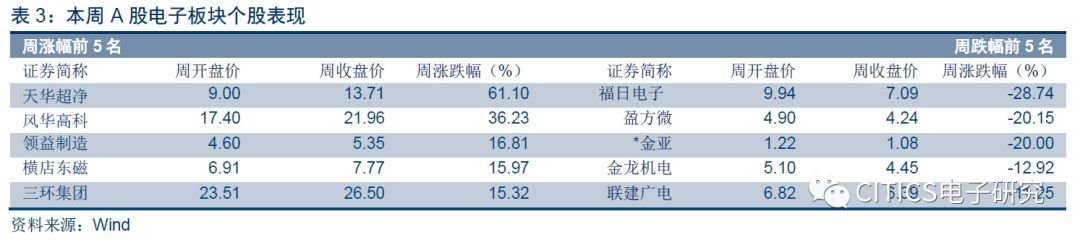

我们主要跟踪的股票中,本周表现居前的5只股票为天华超净(61.10%)、风华高科(36.22%)、领益制造(16.81%)、横店东磁(15.97%)、三环集团(15.31%)。

板块及个股表现:各板块均上涨,天华超净周表现最佳。

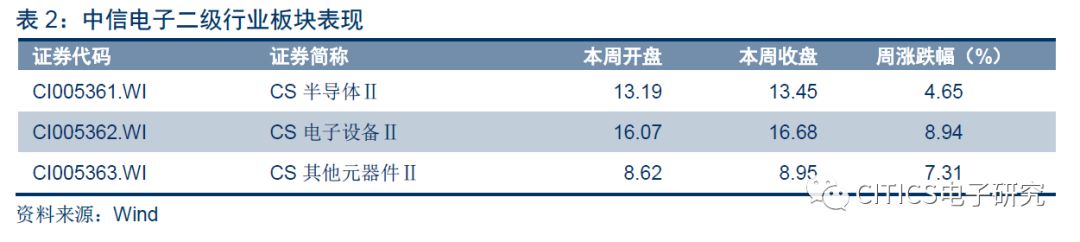

本周(2018年07月09日至07月15日),A股电子板块中,半导体Ⅱ指数的涨幅为4.65%,跑输中信电子板块指数2.33pct,电子设备Ⅱ指数涨幅为8.94%,跑赢中信电子板块指数2.06pct。其它元器件Ⅱ指数涨幅为7.31%,跑赢中信电子板块指数0.43pct。板块中涨幅前五的股票分别为天华超净(61.10%)、风华高科(36.22%)、领益制造(16.81%)、横店东磁(15.97%)、三环集团(15.31%)。跌幅前五的公司分别为福日电子(-28.74%)、盈方微(-20.15%)、*金亚(-20.00%)、金龙机电(-12.91%)、联建光电(-11.25%)。

费城半导体指数跑输道琼斯指数2.92pct,冠群电脑(CA)表现最佳

市场回顾:半导体板块跑输大盘,低于道琼斯指数2.92pct。

本周(2018年07月09日至07月15日),道琼斯工业指数上涨2.30%,纳斯达克指数上涨1.79%,标普500指数上涨1.50%。本周费城半导体指数下跌0.62%,低于道琼斯指数2.92pct。

个股表现:冠群电脑(CA)表现最佳,博通(BROADCOM)跌幅最大。

本周(2018年07月09日至07月15日),美股信息技术板块中表现居于前五的公司分别为冠群电脑(19.96%)、红帽公司(RED HAT)(7.82%)、美光科技(5.86%)、甲骨文(ORACLE)(5.72%)、动视暴雪(5.58%)。跌幅前五的公司分别为博通(BROADCOM)(-18.26%)、思科(CISCO SYSTEMS)(-2.18%)、拉姆研究(LAM RESEARCH)(-1.19%)、第一太阳能(FIRST SOLAR)(-0.86%)、F5网络(F5 NETWORKS)(-0.69%)。

台

股市

场

:

台股上涨,电子板块跑赢大盘0.41pct

市场回顾:台股整体上涨,台湾电子指数跑赢大盘0.41pct。

本周(2018年07月09日至07月15日),台股市场整体上涨2.41%,台湾电子指数上涨2.82%,跑赢大盘0.41pct。在台湾上市行业板块中,台湾电子通路指数、台湾其他电子指数、台湾电子零组件指数、台湾电子指数、台湾光电指数、台湾资讯科技指数和台湾半导体指数分别上涨2.96%、3.74%、3.15%、2.82%、5.46%、3.05%和3.33%。

港股市场

:

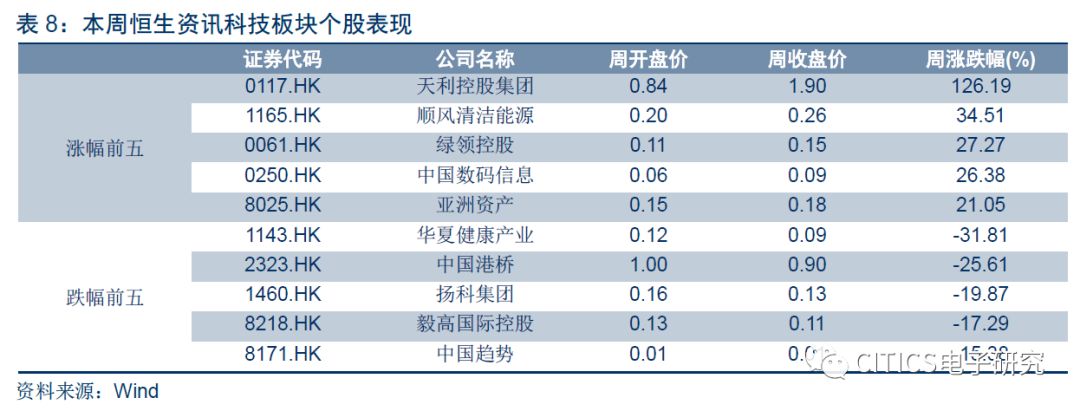

资讯科技板块跑输恒生指数0.79pct,天利控股集团表现最佳

市场回顾:资讯科技板块跑输大盘0.79pct。

本周(2018年07月09日至07月15日),港股市场恒生资讯科技业指数下跌0.05%,跑输恒生指数0.79pct。

个股表现:天利控股集团表现最佳,华夏健康产业跌幅最大。

本周(2018年07月09日至07月15日),香港恒生资讯科技业板块中表现居于前五的公司分别为天利控股集团(126.19%)、顺风清洁能源(34.51%)、绿领控股(27.27%)、中国数码信息(26.38%)、亚洲资产(21.05%)。跌幅前五的公司分别为华夏健康产业(-31.81%)、中国港桥(-25.61%)、扬科集团(-19.87%)、毅高国际控股(-17.29%)、中国趋势(-15.38%)。

估值状况:

行业PE内地为39.34倍,港股为34.47倍

行业PE为39.34倍,板块估值相对溢价231.13%

市场估值:TTM市盈率为39.34倍,处于较低地位。

本周(2018年07月09日至07月15日),中信电子板块的TTM市盈率为39.34倍,相对于沪深300指数估值溢价231.13%,相对创业板指估值折价9.49%,处于相对历史低位。在TMT行业中,电子板块TTM市盈率低于通信(54.62倍)、计算机(53.89倍)、传媒(36.90倍)板块估值。

子板块估值:电子设备估值溢价高。

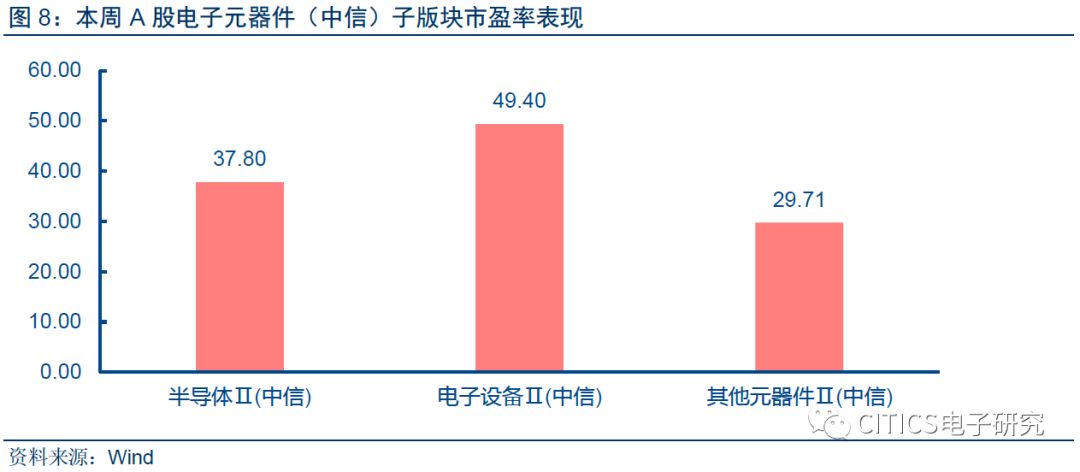

本周(2018年07月09日至07月15日)中信电子二级子行业版块中,电子设备ⅡPE估值(53.78倍)相对电子板块整体估值溢价36.70%,半导体ⅡPE估值(39.53倍)相对电子板块整体估值溢价0.48%,其他元器件ⅡPE估值(31.83倍)相对电子板块整体估值折价19.08%。

海外电子板块估值:

港股行业PE为

34.47倍

海外电子板块估值:

港股行业PE为

34.47倍

市场估值及板块表现。

本周(2018年07月09日至07月15日),恒生资讯科技板块市盈率为34.47,相对恒生指数估值溢价211.70%,低于A股231.13%的溢价水平。本周来看,A股电子板块PE倍数较港股市场PE倍数高4.87倍。

融资并购公告

【兆易创新 603986.SH】拟收购上海思力微电子科技有限公司资产评估公告。

思立微估值净资产为13,282.52万元,评估增值4,930.79万元,增值率59%。

【安洁科技 002635.SZ】关于收购苏州威斯东山电子技术有限公司100%股权完成工商变更登记的公告。

预收购交易价格预计为51,500万元,本次收购完成后,威斯东山将成为公司的全资子公司。

业绩公告

【鸿利智汇 300219.SZ】2018年半年度业绩预告。

预计上半年盈利21,026.58万元~24,531.01万元,同比上升20%~40%。

【全志科技 300458.SZ】 2018年半年度业绩预告。

预计上半年盈利7,300万元~8,000万元,同比上升4,220.04%~4,634.29%。

【聚飞光电 300303.SZ】 2018年半年度业绩预告。

预计上半年盈利7,197.57万元~9,356.84万元,同比上升0%~30%。

【欣旺达 300207.SZ】 2018年半年度业绩预告。

预计上半年盈利20,033.53万元~25,497.22万元,同比上升10%~40%。

【环旭电子 601231.SH】2018年6月营业收入简报。

公司2018年6月合并营业收入为人民币2,184,064,739.84元,同比下降4.62%,较5月下降0.88%。

【联得装备 300545.SZ】 2018年半年度业绩预告。

预计上半年盈利3,700万元~4,000万元,同比上升40.29%~51.67%。

【圣邦股份 300661.SZ】 2018年半年度业绩预告。

预计上半年盈利3,771.66万元~4,194.34万元,同比上升16%~29%。

【风华高科 000636.SZ】2018年半年度业绩预告修正公告。

风华高新科技修正预计的18年上半年净利润28,000-32,000万元至40,500万元- 44,000万元,基本每股收益由0.31元-0.36元改为0.45元-0.49元。公司上半年主营产品市场收益好,导致公司上半年业绩涨幅超过预期。

增减持公告

【长电科技 600584.SH】股东减持股份进展公告。

江苏新潮科技集团有限公司持有本公司180,432,422股,占总股本的13.27%。计划通过集中竞价减持不超过13,500,000股,占公司总股本的0.99%。截止7月7日,减持计划已过半。

权益分派公告

【立讯精密 002475.SZ】2017年度分红派息及转增股本实施公告。

立讯精密公司以总股本3,172,962,197股为基数,向全体股东按每10股派股息0.60元(含税)。同时以资本公积转增股本,每10股转增3股,转增后公司总股本变更为4,124,850,856股。

其他公告

【华天科技 002185.SZ】关于投资南京集成电路先进封测产业基地项目并签署《投资协议》的公告。

公司拟投资80亿人民币,在南京投资新建集成电路先进封测产业基地。项目分3期建设,主要进行存储器、MEMS、人工智能等集成电路产品的封装测试。

【华天科技 002185.SZ】第五届董事会第十五次会议决议公告。

为满足公司生产经营和投资建设资金的需求,拟向银行申请总额不超过人民币100,000元的综合授信,期限一年。

【大港股份 002077.SZ】股票交易异常波动公告。

大港股份公司连续三个交易日收盘价跌幅偏离累计超过20%,属于股价异常波动。经自查,公司不存在违反信息公平披露的情形,且公司营业正常。

IC设计

【希捷新推出消费级SSD 容量最高2TB】

SSD的速度与价格已成为PC与行动硬盘主流,存储器厂希捷(Seagate)日前在亚马逊上发表一款新的SSD,最高容量为2TB。The Verge报导,主要产品为消费级HDD与企业级快闪存储器的Seagate,最近新发表一款消费级SSD,显示主流市场对传统PC与NB上更多储存空间的需求。Seagate新款「BarraCuda SSD」为SATA接口,而非NVMe,这意味著该SSD并不会有极快的速度,但其仍是2018年PC的可行选择之一,其具有250GB到2TB的各种容量,最小容量价格为74美元,1TB容量价格为229.99美元。Seagate目前在在亚马逊(Amazon)上限量发售BarraCuda SSD,消费者可立即订购,Seagate表示2018年9月将扩及其它平台或通路。 (DIGITIMES)

【华天投资人民币80亿元 南京建IC封测厂】

中国半导体封装厂商华天科技近期于南京浦口经济开发区投资人民币80亿元,打造新集成电路封测厂,预计最晚于2028年底前开始投入营运。根据集微网报导,华天科技日前与南京浦口经济开发区管理委员会签订《集成电路先进封测产业基地项目投资协议》,未来将投注人民币80亿元资金打造集成电路封测基地,该封测基地未来将事包括导线架、基板、以及晶圆级全系列的集成电路产品封装测试,涵盖存储器、MEMS、人工智能(AI)等产业。该集成电路封测产业基地项目将分3期建设,完成位于南京市浦口经济开发区桥林园区,用地面积约500亩,预计最晚于2028年12月31日建成并开始营运。(DIGITIMES)

【成都海光开始生产x86架构处理器 以超微授权IP为基础】

中国芯片制造商成都海光(Hygon)所设计、基于超微(AMD) Zen架构的Dhyana(禅定)系列x86处理器已浮出台面,主要是针对服务器市场。Dhyana处理器是超微与海光签署的x86 IP授权协议的成果,或能打破x86处理器数十年来由英特尔(Intel)、超微和威盛把持的局面。根据Tom’s Hardware报导,超微在声明中表示,该公司并未将其最终芯片设计卖给中国合作伙伴,而是允许对方为中国服务器市场设计处理器。超微在中国成立合资企业天津海光先进技术投资有限公司(THATIC),并同意授权其x86和SoC IP用于芯片开发。据双方协议,最终产品只能在中国境内销售。(DIGITIMES)