文:

凭栏欲言

因为重点截取了

1993

年来对比观测

当今趋势

的可能发展,我突然想起了《万历十五年》,这本书的作者黄仁宇选取了历史中相对平淡的一年铺开来看

历史趋势发展的必然

。

更让人印象深刻的是黄仁宇认为:“中国的过去,禁忌特多,所以说话作文时有隐晦,或指彼而喻此,或借古讽今,这在明朝人更为惯技”。

明朝以前的人

确实缺点多多,黄仁宇说得对。

回归正题,

1993

年对中国并不是一个平淡的年份,而是一个特别的年份,为什么特别?

因为它是很多改革措施的前奏,也因为它跟

2020

年有较高的相似度!

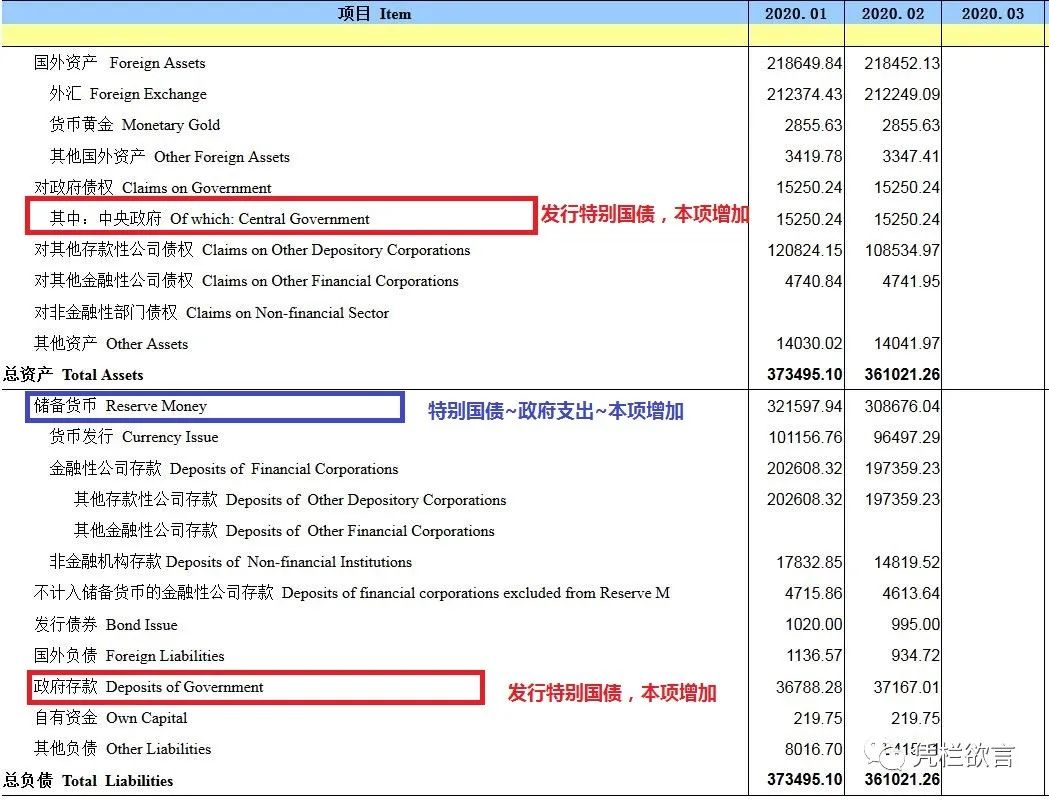

01

特别国债来了

3

月

27

日政治局召开会议,提出

“

发行特别国债

”

,引起了高度关注,这是时隔

13

年之后,中国再次计划发行特别国债,这也是将是中国历史上第三次发行。

历史上中国发行过两次特别国债,分别为:

1

)

1998

年财政部发行

2700

亿元特别国债(期限为

30

年),用于向工、农、中、建四大国有银行补充资本金。

2

)

2007

年财政部发行

1.55

万亿元特别国债(期限为

10

年和

15

年),用于向中央银行购买外汇,从而注资成立中投公司。

特别国债的资金筹集模式类似于中央财政直接向银行透支,在

1994

年之前,这个模式极为常见,

90

年代初中国多次发行

“

特种国债

”

,直接向银行透支,目的是补充财政收支缺口。一个原因在于当时中央财政资金缺口很大,迫于无奈;另一个原因在于当时的银行商业化程度不高,仍侧重于计划模式。

随着

1994

年的分税制改革中央分走了六成的财权但只承担四成的事权,中央财政由赤字变盈余,类似直接向银行透支的国债模式就不再多见,两次特别国债发行历史也可以看出,其用于特别的目的,

而不用于补充财政资金缺口。

对于本次(第三次)特别国债发行的目的,似乎倾向于基建、民生建设、加大对中小微民营企业的支持力度和促进消费等。这似乎与前两次特备国债发行目的不太一致,似乎是受疫情影响侧重于

补充财政收支缺口。

02

特别国债与货币超发

为什么向银行透支的模式不再多见了呢?

在央行货币当局资产负债表中,特别国债(或特种国债)将体现为对政府债权的增加,资产等于负债,对应的负债项为政府存款同步增加。

当政府存款被花掉之后,政府存款项就会减少,资金经实体流通后最终影响储备货币项同步增加,

这是高能货币,会被货币乘数放大。

经货币乘数放大后,理论上,现在新发

1

万亿的特别国债,将驱动

M2

增长

6.58

万亿,目前较高的估算口径是准备发

4

万亿特别国债,可以设想下其对货币量的影响。

虽然央行可以通过正回购或停止

MLF

等(放水工具)予以对冲,但很难完全消弭其影响。

政府对银行透支,必然会冲击汇率和通胀。

03

1993

与

2020

的相似度

专向债(不用于政府日常开支)就是基建债,

2020

年

3

月

31

日,国务院常务会议确定再提前下达一批地方政府专项债额度,带动扩大有效投资。

在内外需求下降的双重挤压之下,加强基建似乎理所当然。

这与

1993

年高度相似,当时出于一些政治原因,

1988

年开始收紧的货币与财政在一年后双双放松,激发了新一轮基建狂潮,持续到

1993

。有所不同的是,

1989-1993

年主要采取的是对银行透支的模式,而非发债,这并不影响本质——

因为基建总是需要货币超发的支持。

当前,在基建和货币的影响下,叠加疫情冲击外需订单大范围取消,基建刺激经济会具有两个副作用:

1)

刺激通胀。

2)

刺激进口而出口承压,导致贸易逆差。

历史上

1993

年,也是大基建的背景下,两个问题同时出现,

1992-93

年因基建影响进口钢材

4000

万吨,中国对外贸易由顺转逆,外汇储备由升转降,一度降至

200

亿美元以下,中国通胀率超过

20%

。

而当今,新基建虽然对钢材的需求下降,却需要进口各种电子元器件!

更为相似的是,房价泡沫!

1993

年正是海南房产泡沫的巅峰。

04

1993

年的粮食问题

1991-1992

年,连续两年粮食大丰收,农产品棉糖粮全部滞销,国家加大了收储力度,

1993

年中国国储粮正处于历史最高水平,达到约

800

亿斤。

但

1993

年

11

月,粮价暴涨突如其来。粮价整体涨价

0.3

元

/

斤,而当时稻谷的收购价才每斤

0.32

元。

事件缘起于广东等沿海工业大省,土地或建厂、或房地产占用、或产业园占用、或抛荒,人员入厂务工,粮食产量下降,就去内地抢购粮食。

而在当时高通胀的推动下,农业生产资料化肥农药等暴涨,粮价因长期工农业剪刀差压制,价格较低,农民惜售。

供需关系在货币泛滥的影响下,开始推高粮食价格。而公商(与私商)入场进一步强化了炒作,炒作赚了钱归自己,赔了钱归公家,放大了炒作胆量。万科创始人王石的第一桶金,就源自倒卖玉米。

1993

年国储粮存量有史以来新高,

1993

年粮食价格新高,戏剧化的一幕就这么突然出现。

为压制粮食涨价,国家通过国有粮店挂牌降价的办法,抛售平价国储粮(

2019

年抛售平价猪肉有异曲同工之妙),两种低标粮食(标准粉和标二早籼米)作为最基本的口粮不涨价抛售,其余品种有不同程度的上涨,粮价在约上涨

0.2

元

/

斤的幅度上得到控制,问题得到一定程度的解决。

但没过多久,

1994

年

3

月粮价暴涨又来,最终中国将多年积累的

800

亿斤国储粮抛售约半,粮食价格暴涨问题才得以控制。

从效果来看,低价抛售并不是粮价暴涨最终得以控制的主要原因,抛售只能短期压制粮价(包括现在的猪肉),

粮价暴涨问题的最终解决实际上源于

1993

年的财政与货币双紧。

价格是货币的具现,钱紧了,价格自然就得到控制了。

1993

年

7