李帅 厦门大学经济学博士 央观智库专栏作家

中国百姓的房子的价值由三部分构成:土地价格、房子附加的社会资源、大开发商垄断的超额利润。

土地价格的背后隐藏着中国特色的财税制度,隐匿着地方政府庞大的债务问题。土地价格决定房子的价值,政府债务规模及财政收入手段决定土地的价格。94年分税制改革以后,中国财政体制进入“财权上收、事权下放”的阶段,财权集中在中央,而保运转、保民生、促发展等任务都落在地方政府肩上,在地方政府层面上切断了收入与支出需求的联系。在财政缺口和中央政府以“GDP为纲”的考核机制下,地方政府大搞土地财政和融资平台借款。土地是地方政府及融资平台举债的优质资产,土地收入又占地方政府预算外收入的绝对大头。2016年全国国有土地使用出让收入3.7万亿,占全部基金收入比重的88%。

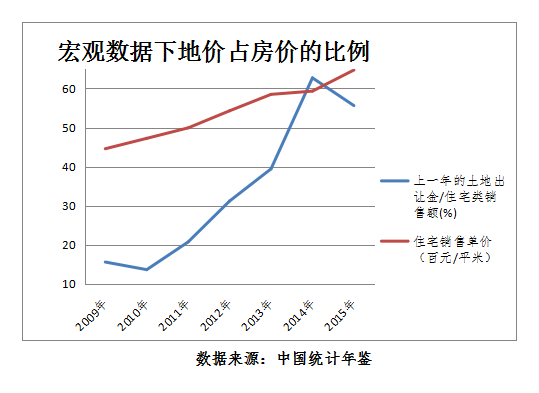

尽管新预算法实施之后,财政部频发了50号文、62号、87号文等文件规范地方政府举债融资行为,但是究其根本,无论是现在的土地储备专项债、还是之前的城投债、银行贷款,土地出让收入都是公益性项目的最终还款来源。我从宏观层面用数据分析了住宅类商品房的成本结构,按照房地产平均库存周转周期,采用上一年的国有土地使用权出让金占当年的住宅类销售额比例来描述地价和房价的关系。

地价占房价比例从2009年的15.6%逐步攀升,最高值62.72%出现在2014年。因为没有考虑城镇土地使用税、土地增值税、契税等房地产开发的地方税费,这一比例比实际情况更为保守。虽然政府不像企业编制资产负债表,但是政府的财政预算编制遵循量入为出、收支平衡的原则。在一带一路及京津冀一体化等众多国家战略蓝图下,政府债务规模的增长速度及突破土地作为底层资产的创新型财税手段的出台,才是决定房价走势的达摩克利斯之剑。

1998年住房体制改革之后,房子的角色便从保障性商品转变为资本品,物质的稀缺性在市场机制的作用下使得房子的价值得到了释放。在户籍制度及优质教育资源紧俏的作用下,房子所附加的公共资源的价值进一步得到彰显。一所房子才能解决的落户、初等教育学位等问题,是一二线城市所有居民的共识。

2016年至今政府调控降温楼市的几轮政策与央企“地王”频出的现象形成鲜明对比。在中国这样一个政府主导的市场经济体制下,央企与政策对着干的现象背后的博弈关系意味深长。在土地供给政策和信贷政策紧缩的双重驱动下,开发商结构调整,央企对房地产业务的参与度大大加强。国资委对央企的利润考核指标以及央企在土地、资金等资源上享有的超国民待遇直接导致央企进入房地产行业,获取较高的超额利润。但是,政策的无效性直接造成了中央政府公信力的下降。

在价值决定的基础上,中国百姓房子的价格主要受三个因素影响:供求、信贷、预期

。

租售比失衡意味着,以居住需求为口径的住房市场,供过于求;以资本品为口径的住房市场,供不应求。在中国长达数年的城镇化进程为城市贡献了新增人口。中国式城镇化更多表现为人口迁徙的城市化,这些更具传统思维的新市民的购房需求成为刚需。无论中国官方数据显示城镇化率接近60%还是40%,都很难成为判断城镇化是否接近尾声的依据。但是,工业园区的划定、农村集体用地的土地流转、县域经济的政策倾斜、新经济和特色小镇模式的成型,都预示着中国式的城镇化进程已接近尾声。随着交通便利性的提升和中心城市产业外溢,不成熟的城镇化模式或会反复为逆城市化。

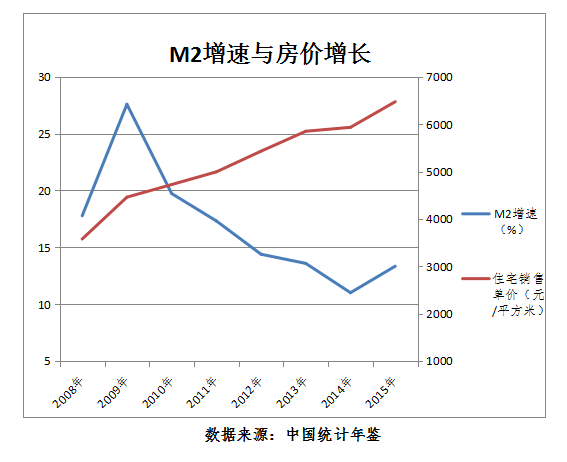

几乎所有人都认同,从2005年至2017年这一波房子的增值是一种货币现象。广义货币M2是衡量货币供应量口径的重要指标,M2=M1+企业定期存款+居民储蓄存款+其他存款。M2的构成说明,M2不仅是银行资产负债表里的负债端,也反映了居民的现有购买力和潜在购买力之和。基于货币数量论,央行每年制定12%左右的M2增速,是基于7%左右的GDP目标增速和3%左右的CPI目标增速制定的。但实际上,M2增速要远大于12%。M2余额从2005年的26.5万亿增加到2016年的150.59万。

在实体经济下行期,规模较大的商业银行和广义基金(包括各类基金、企业年金、保险产品、信托产品等),出于获取盈利和规避监管的考虑,将从央行或其他来源获得的流动性(MLF、PSL)以通道业务、非标产品、同业存单等形式出借给中小银行,形成规模庞大的影子银行。这些影子银行创造的流动性最终穿透底层资产,流向楼市、股市等资产市场。特别是房价增速最快的2016年,银行当年新增的100万亿贷款中有28%是与房子直接相关的,包括开发贷和按揭贷。还有通过消费贷、小企业贷款、首付贷等不合规途径套取的信贷资金,进一步增加了购房的杠杆率,价格泡沫迅速膨胀。

货币超发推高房子的资本价格的逻辑,在本轮监管组合拳的作用下,被印证无疑。在三三四检查、MPA考核等强监管下,主动降低内部杠杆,暂停同业、资管、表外等与影子银行活动高度相关的业务,因此M2增速反馈为首次降至10以下。因此,贷款成本的增加、信贷额度的控制,加之控制购房需求的限购政策的出台,这一整套的多部委联合行动的监管组合拳,必然会打击住房的投机交易,并且击穿杠杆支撑的部分房价。

在资产泡沫里,预期决定所有的事。投资者之所以预期房价只涨不跌,是因为他们认同房价问题已经绑架了政府,形成了隐形的政府担保或政府兜底。一是,土地出让金是地方政府预算外收入的重要来源;二是,在当前的杠杆率情况下,如果房价在高位大幅下跌,发生系统性风险是必然的,这就不仅仅是部分购房投机者的风险,而是整个金融体系甚至经济运行都会受到重创。

中国的房价问题从来都不是一个单纯的经济问题,因此,决定房价未来走势的是两个不确定因素——政府债务、货币投放。无论是一带一路 、京津冀一体化还是铁公基,都离不开政府融资,越是公共性的、目标宏大的、建设周期长、融资规模大、短期收益不明显的项目,越需要政府牵头落实。政府债务规模继续膨胀,税率上调刚性。在实体经济尚未走出U型底之前,政府能否找到行之有效的创新型财税手段来替代土地财政收入,才是决定房价走势的最终问题。短期来看,此次金融去杠杆以及银行缩表、加息,无疑会在一定程度上击穿杠杆支撑的部分房价。

**央观荐书**

看完了央行观察专栏作家精彩文章后,插播一个小广告,央观读者都是对央行和货币政策感兴趣的朋友,相信大家都想具备分析货币市场的基本理论框架,有了框架我们就学会了分析,所谓“千金在手不如薄技在身”,小编这里推荐一本美国密苏里大学堪萨斯分校经济系教授,纽约巴德大学利维经济研究所高级学者L.兰德尔.雷(L.Randall Wray)的《现代货币理论-主权货币体系的宏观经济学》,这个L.兰德尔.雷可是为高人,他在华盛顿大学圣路易斯分校就读期间师从海曼.明斯基,

海曼.明斯基

的“

金融不稳定性假说

”是金融领域的经典理论之一。

L.兰德尔.雷(L.Randall Wray)

美国密苏里大学堪萨斯分校经济系教授

《现代货币理论-主权货币体系的宏观经济学》作为现代货币理论的入门读物,以新颖的视角解读宏观经济学,挑战传统思维,解释货币如何在现代经济体中“运作”。

作者在自序中写道,

“对大多数读者来说,最令人惊讶的是,政府绝非像家庭或企业那样看待金钱!尽管人们一直听说稳健的政府会平衡预算——就像家庭和企业一样,但事实上,这样的类比是错误的。政府是货币的发行者而非使用者,如果政府像一般家庭一样试图去调整它们的预算,那么整个经济都将处于水深火热之中..."

那货币到底是怎么运行的呢?赶紧买书来看吧!

相信对于关心金融货币市场的您来说,这是再好不过的一本案头读物了,扫描下方二维码即可

全网

最低价!(比京东和当当便宜5分钱!比亚马逊便宜1.25元!

)

购买此书。