债券——央行大幅回笼资金,但月初流动性环境仍然有所改善

汇率——鲍威尔暗示加息更久更高,在岸流动性进一步趋紧

文:天风宏观宋雪涛 林彦

11月第1周,A股的风险溢价整体维持在【极便宜】区间内

,其中Wind全A、上证50、沪深300的风险溢价分位数为89%、96%和97%分位,中证500小幅下降至63%分位。金融、周期、成长、消费的风险溢价分位数为97%、96%、95%、84%分位。大盘股的风险溢价水平再次创下年内新高。当前Wind全A的风险溢价处在中位数以上1.2个标准差水平,中期(三个月)性价比具有吸引力(接近2014年年中、2018年年底、2020年4月水平)。

11月第1周,价值股的拥挤度继续降低,成长股的拥挤度开始从绝对低位回升。

大盘价值、大盘成长、中盘价值、中盘成长、小盘价值、小盘成长的拥挤度分别为6%、9%、22%、22%、14%、28%历史分位。当前市场的交易情绪与4月中旬的水平持平,需要关注成长交易拥挤度反弹的持续性。

从历史规律来看,交易拥挤度低位反转将是情绪反转的同步指标,并且起点越低,短期盈亏比越高

。

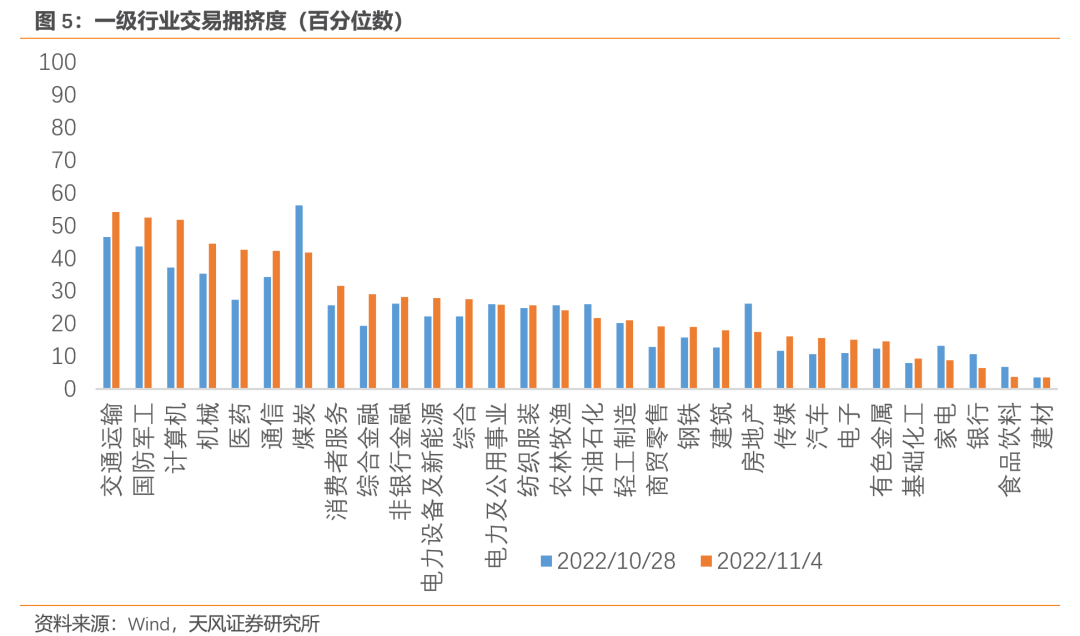

11月第1周,30个一级行业的平均拥挤度回升至25%分位,拥挤度最高的交通运输上升至54%分位,计算机和医药行业拥挤度较上周涨超10%,银行、食品饮料、建材的拥挤度最低。资金流向转守为攻,30个一级行业中仅通信、建筑和银行是净卖出,电新、有色、食品饮料、汽车和医药等新旧核心资产的净买入较多。

2、债

券:央行大幅回笼资金,但月初流动性环境仍然有所改善

税期叠加跨月需求过峰后,即使央行逆回购到期净回笼7370亿元,

流动性溢价仍回落至11%分位,流动性环境目前处于【宽松】水平

。市场对未来流动性收紧的预期有所下降,但仍维持高位(83%分位)。期限价差小幅回落至67%分位。信用溢价较上周小幅回落,处于历史低位(8%分位)

。

利率债的短期交易拥挤度出现反弹,升入中性偏低位置(37%分位)。

信用债和转债的短期交易拥挤度也小幅上涨,分别为42%和22%分位

。

3、商

品:油价的下方支撑进一步加强

能源品:

11月第1周,布油上涨4.87%至98.75美元/桶。原油的交易拥挤度快速回升至27%分位,情绪明显改善。美国石油库存(含战略储备)持续下跌,库存紧张的局面并没有缓解。当前油价下方支撑较强,除12月5日欧洲对俄制裁生效和OPEC大幅减产以外,11月2日美国也宣布了回购2亿桶原油补充库存的计划。除了商品属性坚挺以外,原油在金融条件转松的刺激下也存在反弹机会。欧洲天然气过剩的情况仍在持续,预计在规模较大寒潮来袭前,天然气供需局面不会有大的变化

。

基本金属:

11月第1周,铜价大幅上涨7.72%。沪铝与沪镍也随之上涨。当前铜油比处于历史相对低位,铜金比处在历史中性水平附近,铜的商品属性定价了较高的衰退预期,金融属性定价了中性的紧缩预期。COMEX铜的非商业持仓拥挤度上升至37%分位,投机交易情绪相对平淡

。

贵金属:

COMEX黄金的非商业持仓拥挤度持续下降,处在6%分位的历史低位。现货黄金ETF持仓量小幅下降,黄金的短期交易拥挤度也开始从5%分位低位回升至16%,但超跌幅度仍较为显著,如果金融属性边际改善,将有更大的反弹空间

。

4、汇

率:鲍威尔暗示加息更久更高,在岸流动性进一步趋紧

11月FOMC如期加息75bp,会后鲍威尔暗示最快12月开始放慢加息的步伐,但是加息可能更久更高,终点利率可能高于9月美联储点阵图预期的4.6%。鲍威尔释放偏鹰信号后,在岸美元流动性溢价小幅回升至44%分位,继续向中性水平靠近,离岸美元流动性溢价依然维持历史高位(94%分位)。

美国和非美经济体的金融条件差异连续第5周收敛,美元指数由强转弱

。

11月第1周,离岸美元兑人民币汇率下行1.44%至7.19,人民币性价比仍处在历史绝对低位(0.1%分位),本轮贬值从空间和时间上看已经充分,但升值的拐点仍需等待。(详见《

贬值的终点

》)

CME美联储观察显示,期货隐含的全年加息次数预期为17次(每次25bp)。继11月继续加息75bp之后,12月加息50bp的概率为52%,加息75bp的概率为48%;隐含的加息预期显示加息的终点将为500-525bps,加息延续到明年六月。

市场对12月加息预期相较上周有所下降,但受鲍威尔暗示加息路径将可能会更高更久的鹰派言论刺激,远端的加息预期开始上升。

10月非农数据仍然保持强势,非农就业人数超预期但失业率也小幅超出预期。时薪环比增0.4%,高于前值0.3%和市场预期0.3%。看似坚挺的劳动力市场给了联储拉长加息战线的底气。

但需要注意的是,中期选举将在11月9日结束,联储面临的政治压力是否在中选后缓解将进入重要观察期,这将会直接影响市场对后续全球流动性的判断。

(详见《

联储算政治账,不算经济账

》)

11月FOMC降低了市场对于加息进入尾声的乐观期待,11月第1周,标普500、道琼斯及纳斯达克分别下跌1.40%、5.65%及3.35%。10Y名义利率单周上行15bp回升至4.17%,10Y实际利率上行18bp至1.69%,10年期盈亏平衡通胀预期下行3bp至2.48%,

10年-2年美债利差倒挂加剧,创下80年代以来的新低。另一个重要指标10年-3个月利差上行12bp,但是仍呈现倒挂状态(-4bps)。历史上的五次3个月与10年期美债利差倒挂,都伴随了加息周期的结束

。

美债利率高位回落后,美股的风险溢价略微上升

,标普500的风险溢价处于1990年以来的50%分位,纳斯达克的风险溢价略微上涨至12%分位,道琼斯的风险溢价略微下降至27%分位。需要额外关注的是,目前信用风险已经累积到了一定程度,美国信用溢价处于中性偏高水平(58%分位),投机级信用溢价略微回升至中性(50%),投资级信用溢价在中性偏高水平(66%分位)。信用债的风险溢价继续走高,将会加快美元流动性溢价的回升,进一步恶化美国市场的金融条件

。

风险提示:

出现致死率提升的新冠变种;经济复苏斜率不及预期;货币政策超预期收紧