■

按

:

在企业服务市场,Copy to China的方式似乎已经走不通,众多中国版的

Salesforce

、Slack等

起来又落下。

那如今中美企业服务发展的异同有哪些?中国又有哪些特色模式?成长为十亿、百亿、千亿美金的企业服务公司又要具备哪些要素?

围绕着上述问题,捕手志「数字化转型系列」活动第四期,邀请了戈壁创投合伙人胡唐骏来分享他的思

考与投资实践。

本文为嘉宾

演讲实录,经捕手志(ID:

ibushouzhi)编辑整理。

编辑

/李苗苗

未经授权,谢绝转载

很开心能借捕手志这个平台和大家聊聊我们对企业服务的一些思考,今天我的分享将从对行业的深层次思考、技术路径以及投资逻辑展开。

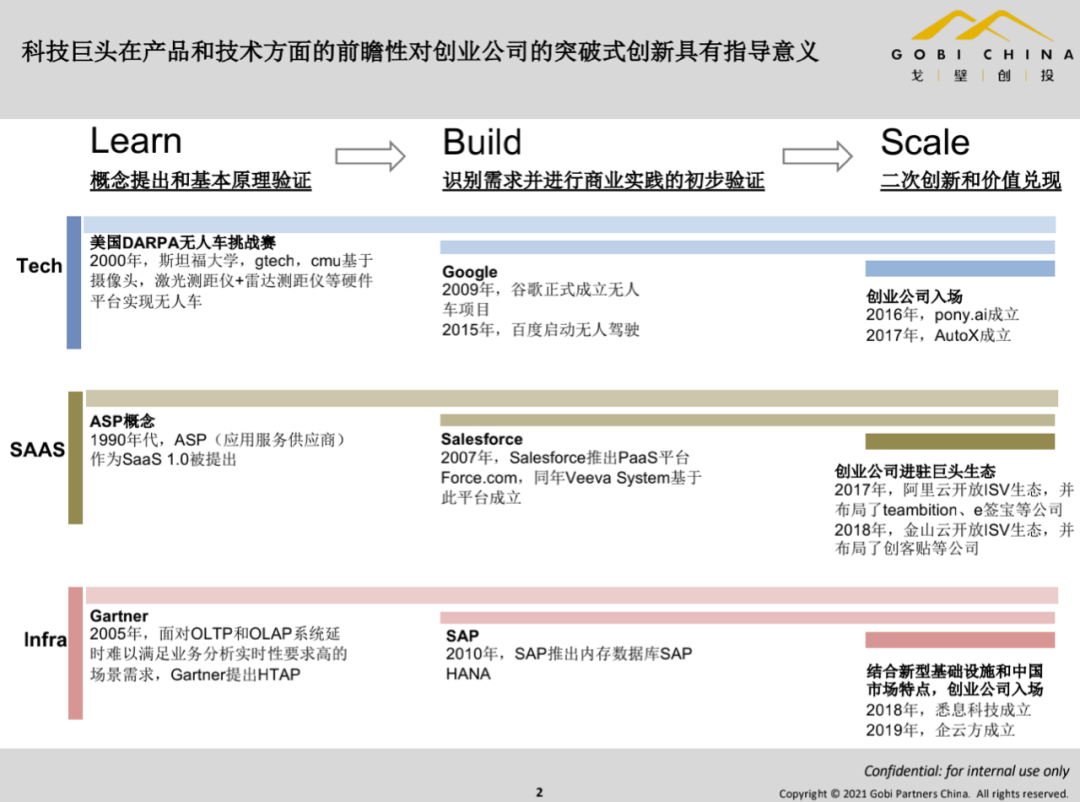

在我们看来企业服务一共经历了三个阶段,

第一阶段是Learn,概念提出和基本原理验证的阶段;第二阶段是Build,识别需求并进行商业实践的初步验证,也就是从科技理念向实际产业转化的过程,这个过程中是离不开巨头引导的,因为巨头会投入更多的研发费用、研发成本和生态资源,他们更容易把一个产业方向研究聚合起来落到实际产品上;第三阶段Scale,二次创新和价值兑现。

为了更好地了解这三个阶段,我会分别从Tech、SaaS、Infra三个角度和典型事件来看。

从

Tech

的角度

来

看

,

例如

无

人车,Learn的概念阶段开始于美国DARPA(美国国防高级研究计划局)发起的无人车挑战赛,也形成了无人车的初级概念;

Build,商业初步验证阶段是2009年谷歌正式成立无人车项目,而中国在2015年才启动无人驾驶;Scal

e阶段,才是中国

创业公司

真正入门的阶段,因为中国很多创始人的经验都是通过在巨头公司内部做早期项目积累的。

从SaaS的角度

来

看

,

第一阶段Learn,最典型的是1990年被作为SaaS1.0提出的ASP(应用服务供应商)

,这时候的服务更多是基于应用层面;第二阶段Build的代表是2007年Salesfoce推出PaaS平台,同年Veeva Syst

em也基于此平台成立,美国正式进入到创新阶段;第三阶段Scale是创业公司融入巨头生态内。

提到

SaaS

,

我们就

需要先理解

SaaS

的本质

,

在我看来它的本质由四部分组成,

一是订阅制;

二是自下而上的

Marketing;

三是标准化,SaaS一定是有限定制

的

,并且这种定制不涉及到技术人员;

四是在线化,服务一定是在线上完成,但目前中国更多是线上付钱、线下服务。

对于Infra,我会分为两部分来看,一部分是云计算,另一部分是数据库。

先看云计算部分。2

012年初

戈壁

开始投资企业服务

,

当时国内企业有一个很大的问题就是纠结

IaaS层面到底上不上云

。

云属于基础设施服务

,

长

期来看

我们对它有一个基本判断

:

云计算比较适合巨头去做,尤其适合阿里。

因为阿里

本身就是

以互联网业务为主的电商公司,它对服务器、带宽等网络基础设施需求必须要按照最高峰值以上去架设,但电商不是每天都会处在最高峰值,

一旦不在高峰值

,为了保证自己可以利益最大化

就倒逼电商服务公司把多余的算力进行出租;

这样

应用层

的

SaaS企业就可以按需购买

,相比之前需要自己架设环境、管理机房和运营造成精力分散 ,更

有利于

公司

聚焦业务本身去发展

,

而且到目前为止很多之前的

IaaS企业并没有跑出来

,

这也验证了我们判断云计算天然适合巨头来做

。

再看数据库部分。

第一阶段

Learn

是

2005年,由于

OLTP

和

OLAP

系统延时难以满足业务需求,

Gartner

提出新数据库

HTAP;

第二阶段

Build是

2010年,

SAP推出内存储SAP HANA,标志基础设施已经进入新时代;第三阶段Scale

,创业公司结合新型基础设施和中国市场的特点入场。

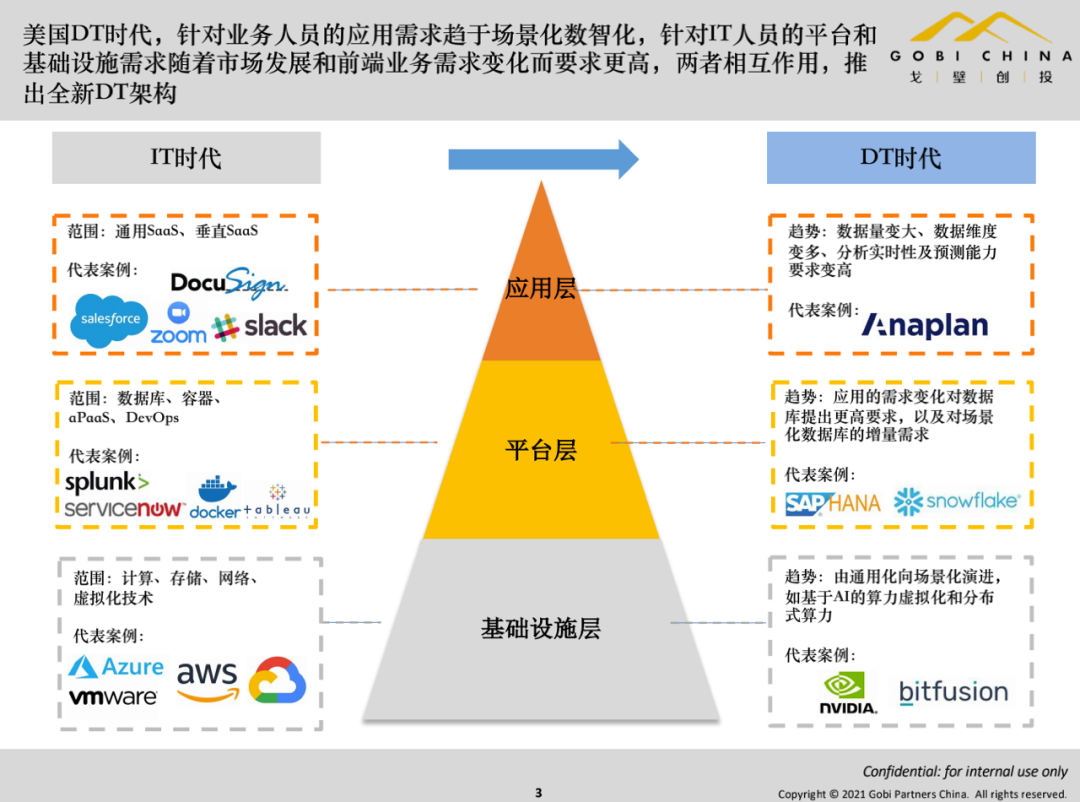

刚才主要通过整体发展来看企业服务,接下来我们通过架构来看企业服务发展。众所周知,企业服务架构一般分为三层:基础设施层、平台层和应用层。

在IT时代,中美两国差距非常大。基础设施层,美国在这个方面非常完善,代表案例有VMware、Windows Azure、AWS;

平台层,是一个比较复杂的概念,分为开发和运维两个模块,人们可以利用这两个模块上的各种工具帮助上层应用跟底层基础设施更好地对接和调用,

平台层在美国属于百花齐放,

但在中国想做成真正的平台非常难,这需要时间和生态的完整性来支撑

。

再看应用层,不管是从计算机的早期发展还是后续互联网科技与IT技术发展来看,美国市场发展时间远远比中国来得早、来得久;其次,IT时代触网时间和习惯培养差距非常大,美国是在1970年开始,中国在1990年有电脑的人都还很少。

所以,美国的企业服务公司从IT时代开始就有很多先发优势,这让美国公司可以有非常多时间教育市场、开发市场,但中国不仅发展较晚,还属于跨越式发展,所以创业者总会扎堆选取一些美国有成功经验的大赛道,竞争比较激烈,其中最大的问题是,

窗口期太短创业者没办法想明白就要抢跑

。

企

业服务的演进路径是从SaaS、Big data到AI时代

,而当前我们已经从IT时代进入到了DT时代, DT时代更多会强调Data,也就是数字智能化,这得益于物联网的发展,当然也得益于互联网为我们打造的数字基础。

随着

AI

算法和

算力的不断提升,

以及

物联网导入更多的数据,

我们的数据将会

特别强调

时效性

和不同角度的

分析性

,

这就倒逼我们的数据库要

为

应对现在时时的数据分析、业务分析

而改变它们的

原有架构。

比如

S

nowflake

,

它其实主要是底层数据的

E

TL

加上

O

LAP

基础的架构,兼容一些常用的像

O

racle

的

T

P

,它产生的一个点就是

高时效性

的数据库

分析和

应用性能的调用,

并且

它写了很多中间

件

,产生的效果就是尽量让数据库能准

时

地进行

读取和

分析

;

其次

,

数据库作为比较重要的平台开发底层,

底下

更多

是新型的基础设施,

比如

G

PU

。

所以

,

我们的投资策略也由

2012

年

IT

时代

的

云计算

、

SaaS

发展

到

2021

年

DT

时代的企业服务的投资。

IT

时代,只要你基于垂

直领域、细分赛道去做,做出一家百亿级规模的公司还是有很大概率的,

但千亿级体量不太可能,背后有几个原因,

一是

IT

时代的

核心是

巨头

间的争夺战,它

需要

有很强的生态、资源、人才、财力

支持

,

中国的

CRM

公司真正做出来也是巨头进入后;

二是

小公司认知水平

太局限;

三是自上而下的管理层推动,这就需要你的产品足

够好;

四是生长土壤,也就是市场和用户成熟度,美国企业软件和服务市场经过几十年的积累和沉淀,形成了较强的

CIO

文化,

再结合西方用户的

DIY

文化,大部分中小企业客户只需要标准化产品和服务,规模化程度较高。

而中国的企业服务更多是自上而下的普及,重点在管理层,这是典型的