作者 | 苍之涛

时间过得真快,再过两个星期,2019年又要结束了。

2019年的资本市场虽然发生了不少事情,但总体算得上是个小牛市行情。

在这个背景下,如果用一个词来形容2019年的互联网板块,就是“强者恒强”。

美股和港股中一共有41家中国互联网企业,其中25家录得上涨,16家公司股价下跌,但上涨的公司总体来说比下跌的公司要多,一部分原因要归功于市场和大盘。

从整个市场来看,截止至2019年12月19日,标普500指数上涨27.30%,纳斯达克指数33.04%,继续创历史新高。

上证指数也上涨了21%。

相比之下,恒生指数表现一般,涨幅仅为7.28%,其中与国际摩擦和本地一些事情有关。

总结一下今年中概股走势的规律。

1、规模越大的企业,仍然以惊人的速度增长;

2、互联网三大变现模式中,广告和游戏受政策和宏观经济影响较大,但电商却逆市增长。

截止至2019年12月19日。

互联网公司市值前10名如下表。

阿里第一,市值5633.7亿美元;

腾讯紧随其后, 4632亿美元;

第三名美团,768.8亿美元。

虽然大部分公司在2019年都表现出不错的上涨趋势,但上涨背后的逻辑却不尽相同。

只有弄明白其上涨(下跌)背后的原因,才有机会把握未来的走势。

互联网行业的逻辑很简单,就是获取流量,然后进行流量变现。

电商,社交,搜索曾经被誉为是互联网的三大沃土,其实讲的就是这三个商业模式强大的流量获取能力和变现能力。

在2019年,新的趋势是,短视频的大行其道抢去了不少流量,而美团的崛起则是证明了本地生活服务是一个新的流量变现模式。

究竟互联网的这些公司,都过着什么日子?

1、电商三国争霸

2019年成为电商之年。

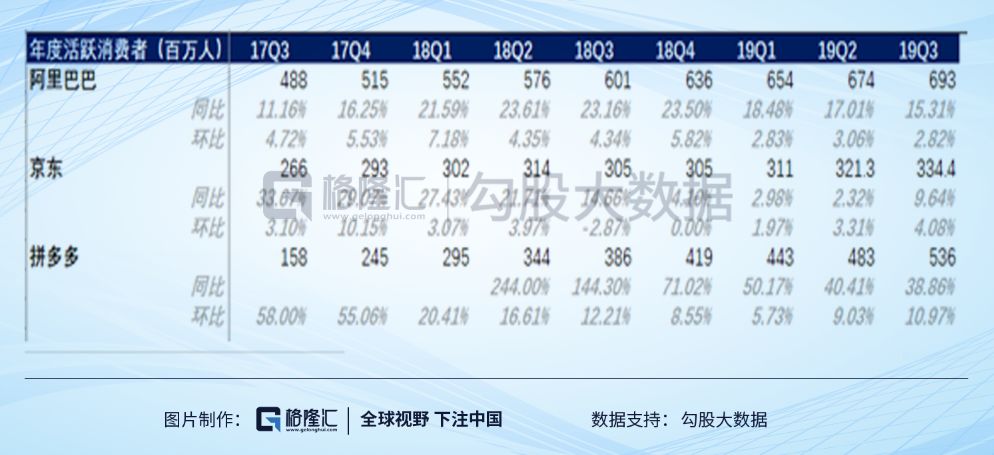

阿里涨幅高达53%,京东64%,拼多多68%,唯品会160%。

在宏观经济下行的情况下,他们的表现堪称惊艳。

他们优秀的表现有一部分可以归功于下沉市场提供了新的增量,线上消费占比提高。

虽然同为上涨,但背后逻辑却不太一样。

拼多多赚得是用户高速增长的钱。

拼多多成立仅仅几年时间,拼多多年化活跃消费者就超过京东,达到5.36亿(YoY38.8%),直逼阿里巴巴的6.93亿(YoY15.31%),增长速度远远超过几个平台,大家都期待它能成为下一个挑战阿里的平台。

“便宜+好玩”是目前拼多多吸引消费者优势,利用巨额补贴建立品牌形象和消费者习惯,但从商业模式来看,拼多多和阿里都是平台型电商,收入主要是广告和佣金,所以发展到一定规模之后肯定会出现同质化的现象,怎么走出差异化的路是拼多多未来要解决的。

京东股价今年以来已经上涨了60%,京东最近的好日子可以归功于成本的控制实现利润高增长。

京东Q2 Non-Gaap净利润同比暴增644%,Q3增长160.6%。

看似很夸张,主要还是基数小的原因。

目前京东的逻辑有所改变,前几年还在讲的物流优势已经不大,未来看点在于物流和数金业务能否持续提供丰厚利润。

还有京东的下沉才刚刚开始,在10月31日,拼团业务“京喜”正式接入微信一级入口,对接10亿级别流量。

今年京东双11累积GMV增长28%,高于行业和上年同期,这是京东的新故事。

阿里则是“强者恒强”的典型代表,5000亿美元的规模,50%的股价涨幅,实在夸张。

淘宝天猫经过多年的耕耘,累积了大量SKU和消费者偏好数据,阿里深知消费者和商户需要什么,这个优势是其他企业无法比拟的。

加上阿里的云计算,蚂蚁金服,菜鸟物流,钉钉,从底层云服务,到组织架构,到金融,再到营销,为企业打造一套完整的生态系统,这就是阿里年初打造的阿里巴巴商业操作系统。

阿里目前的大逻辑是阿里目前大逻辑是To C业务向To B业务的转化,阿里核心电商业务稳固,To B业务云计算在国内一枝独秀,而亚马逊已经证明云计算可以达到25%的利润率,可以预见未来阿里云也能提供可观利润。

要知道,亚马逊起码有一半的市值,即5000亿美元,是云计算业务提供的。

可以注意到,美股上12%左右的涨幅是阿里回归香港之后取得的,可以看出国内投资者对阿里的喜爱。

未来还有一个潜在催化剂,就是什么时候能加入港股通。

电商板块2020年展望:

下沉市场的故事在继续,因为蛋糕足够大,大家都能分得一杯羹,但竞争加剧,大家都陷入了补贴的漩涡中。

整体上还是向好的。

2、以广告为主互联网公司日子不好过

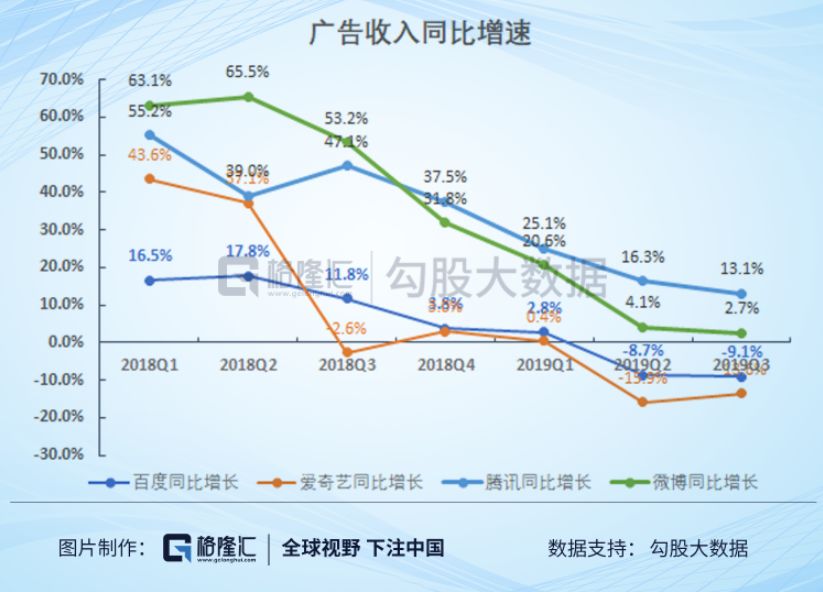

广告是流量变现的主要手段,中概股中依靠广告变现的公司有腾讯,百度,微博,爱奇艺,基本都受到广告寒冬的影响。

其中百度微博大部分是广告收入,腾讯有20%收入来源于广告,爱奇艺有30%,顺带说一句,其实阿里巴巴也有很大部分收入来自于广告,在比例上甚至高于腾讯。

以下这个图截取了2018Q1~2019Q3国内几家大的含广告业务的互联网公司,可以看出从18年三季度开始,他们的广告收入增速直线下滑,而这个时间点正式国际贸易摩擦开始的时候。

三季度,腾讯广告收入增速13.1%,微博2.7%,百度和爱奇艺更是负增长。

大逻辑是,受宏观经济影响更多的是品牌广告,而效果广告受影响较少。

腾讯今年股价涨幅”仅仅“为20%,多多少少受广告业务的影响。

但仍然跑赢恒生指数。

腾讯号称流量之王。

2019年9月末,微信的活跃账户达到11.3亿,同比增长仅为1.6%,用户数的天花板已然隐约可见;

在2019年Q3广告收入同比增速13%,其中以品牌广告主为主的媒体广告收入同比下降28%,以效果广告为主的社交广告收入(QQ、微信等)增速为32%。

市场对腾讯广告库存还是抱着乐观态度的,觉得腾讯在广告业务上比较克制,但腾讯上半年已经开始朋友圈第三条广告测试。

其实腾讯未来广告潜力有可能来源于小程序。

虽然腾讯营收增长放缓,但腾讯仍然手握着互联网行业中最重要的资产:

流量和数据。

重点在于如何调整组织架构将这些资源充分利用起来,开发ToB和广告业务,腾讯仍是中国最有竞争力的企业之一。

百度是今年表现最差的互联网巨头,市值蒸发了20%,最高点到最低点暴跌46%。

百度掉下神坛的主要原因是以搜索为主的广告市场份额被以信息流为主(以字节跳动)的广告侵蚀,百度被迫大手笔投入打造内容体系,令利润下滑严重。

目前百度的策略是围绕百度APP打造内容生态,通过旗下的产品矩阵来引流,变现模式是搜索广告和信息流广告,未来的营收增长点是AI驱动的收入(无人汽车系统,智能设备等)和云计算。

正所谓”烂船都有三根钉”,百度在搜索领域地位暂时还是稳固的,红包补贴之后利润率也开始恢复,目前百度账上趴着200亿美元的现金,市值440亿美元。

也许百度并没有人们想象中的那么差,有可能会成为2020年的一匹黑马,

微博今年下跌了20%,距2018年历史新高已经下滑超过60%。

微博月活超过4.8亿,而且还在增长,股价表现不应该这么惨。

一个有趣的数据是微博的品牌广告受影响程度居然低于效果广告。

在环境不好的时候,中小广告主的都希望投转发率更高的效果广告,为什么他们都离开微博呢?

唯一的解释是短视频对微博的打击太大了,快手和抖音的转化率实在是太高了。

互联网广告展望:

随着国际摩擦的缓和,2020年整个广告业有望实现边际改善,也许这些企业的最暗时刻已经过去。

3、内容为主的互联网企业表现各不相同

这里我将长视频的爱奇艺,哔哩哔哩,音乐行业里的腾讯音乐,直播行业的YY,陌陌,斗鱼和虎牙称之为内容为主的互联网公司。

目前这个赛道的面临的主要问题是,需要给优质的内容付出高额的成本,换来的收入不够覆盖成本,在长视频和游戏直播行业里特别明显。

在长视频里,爱奇艺今年涨了37%,哔哩哔哩涨了21%,但他们的逻辑不一样。

爱奇艺股价波动很大,自2018年上市以来,最高涨到47美元,最低14美元

,目前20美元,所以离其发行价18美元并没有涨多少。

2019年,爱奇艺是达成了1亿付费会员的里程碑,但流媒体行业是一个典型的头部内容带动的行业,用户随着优质内容走,为了差异化必须大量投入制作自制内容,国内外流媒体公司都陷入了这种竞争,在这样的背景下,提价成了短期缓解压力的最好方法,爱奇艺最近股价的上涨就是受提价预期的影响。

哔哩哔哩则是长视频里的另类,拥有国内氛围最好的社区,最忠实的用户。

2019年成为哔哩哔哩打破标签的一年。

印象中B站只是二次元社区?

不,现在的B站是学习的最好平台。

B站是游戏公司?

不,B站收入结构有了明显改善。

摆脱印象也让B站付出了代价,为了发展直播业务,高价签下英雄联盟转播权,同时签下人气主播冯提莫,可以预期B站短期内仍难盈利,但只要用户不离开,变现是迟早的事。

所以哔哩哔哩一直被人看好。

2016千播大战之后,资本就已经舍弃了直播行业,只有头部平台能幸存。

秀场直播平台有陌陌和YY,游戏直播平台则是斗鱼和虎牙。

事实证明,荷尔蒙的钱比游戏的钱好赚。

在秀场直播中,直播的红利已经逐渐消失,YY和陌陌都在寻找第二营收增长点。

陌

陌选择了业务多元化,YY选择了出海。

从今年的股价表现来看,陌陌上涨了56%,YY则下跌了5.3%。

陌陌证明了陌生人社交在国内市场依然巨大,妥妥的现金牛公司。

YY让虎牙独立上市之后就一蹶不振,目前市盈率(TTM)只有8倍左右,看似便宜,但海外业务的持续亏损令投资者不放心。

在游戏直播方面,虎牙和斗鱼MAUs和营收增长仍然保持较高的速度。

虎牙今年上涨12%,虎牙得益于其母公司YY多年来积累的运营经验,已经连续几个季度盈利。

斗鱼今年上市,惨遭破发,已经累计下跌33%。

游戏直播面临着跟流媒体行业一样的困境,头部主播议价能力强,电竞赛事转播权成本高,而用户的粘性是跟着头部主播和赛事走的,哔哩哔哩的今年入局游戏直播,令竞争进一步加剧。

4、其他

美团可以说是今年的一匹黑马,股价暴涨135%,成为中国互联网市值第三的公司,离千亿美金市值只有一步之遥。

总结下来,美团已经度过了最艰难的时刻,接下来是收获的季节了。

美团以外卖起家,获取大量流量,在将流引入到其它业务中去,交叉导流和销售,实现对消费场景的全面覆盖。

但本地生活属于人力密集型行业,需要大量投入来维护地推和外卖员的需要,这样的行业特性决定了,行业只会有少数的赢家,而且赢家的护城河将会非常牢固。

目前美团与主要竞争对手饿了么差距越来越大,说得上是强者越强的例子之一。

网易今年涨幅也到达33%。

今年游戏版号的逐渐放宽,游戏出海成为网易游戏业务增长动力。

这么多年来,网易一直试着布局很多业务,包括电商,教育,在线音乐,市场对这些业务的看好也是其估值上升的原因之一。

今年以来,网易将考拉卖给阿里,网易有道独立上市,网易云音乐未来也有上市的计划。

经过了多年的努力,网易似乎又回到了原点,专注于直接向消费者收费的业务-游戏。