本文经公众号“齐晟太子看债”授权发布,转载请联系原作者。

专题:丹东港违约事件影响为何不及宏桥风波?

丹东港违约后市场波澜不惊

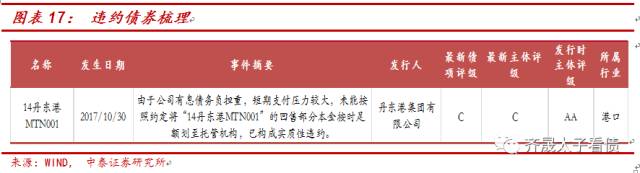

2017年10月30日丹东港集团发布公告称,14丹东港MTN001本应于10月30日付息及兑付部分回售本金,但由于公司债务集中到期,支付压力大,公司未能按照约定将回售部分本金按时足额划至托管机构,已经构成实质性违约。事件发生后,丹东港的信用资质被严重挫伤。其主体的信用评级由AA下调至C,其存续债也纷纷被恐慌抛售,16丹港01、16丹港02的价格已经从77.5元和86.7元一度下跌至57.99元、60.01元。

但是这种信用危机并未传导至同行业的其他主体,更未对信用债市场造成明显冲击。

虽然10月30日,利率债遭遇暴跌,市场情绪脆弱,但是我们从10月31日至11月1日港口债的交易情况能发现,市场表现相当“淡定”。港口债仅成交了10亿元,同时其中85%的成交额来自于AA+及以上的高等级主体,而与丹东港同为AA及以下的低等级债券仅成交了1.5亿元。

我们再从超额利差来看,港口债也并没有出现明显的走扩,反而呈收窄趋势。

超额利差从10月30日的42bp连续收窄4日至11月2日的36bp,能明显看出市场对该行业的信心并未动摇。

反观宏桥事件,虽然到目前都没有实质性的违约事件发生,但明显对整个信用债市场的冲击更大。

宏桥事件的起因是Emerson于2月28日发布沽空报告,对宏桥的业绩、发电成本、氧化铝成本、关联方收购进行质疑。但市场对此并没有明显的反映,直至3月28日,同处邹平市的民企齐星集团由于资金链断裂因素,陷入了百亿的债务危机,信用危机被迅速传导至山东的其他民营企业,将此前市场对宏桥的担忧放大到极致,最终导致宏桥系债券被大量抛售。3月29日至31日,宏桥系债券的二级市场成交量高达71.08亿元,同时魏桥系的超额利差从54bp直线上升至159bp。

同时这种恐慌情绪还传导至整个有色金属行业。

3月28日至4月1日期间,行业整体超额利差从82bp急剧走扩至144bp。整个有色金属行业都受信用事件影响,收益率大幅攀升。

为什么同样是信用事件,而且丹东港已经发生了实质性违约,但是对市场的冲击却仍然不及尚未违约的宏桥事件呢?我们认为这有一部分原因是市场情绪所致,但更深层次的原因还在于市场对二者所在行业的景气度看法不一。

预期差影响市场情绪:市场对丹东港的早有预期VS宏桥的猝不及防

在这两次信用风险爆发前,市场都提前对发行人主体的偿债能力进行质疑讨论,不过市场明显对丹东港的危机早有预期,对宏桥事件却更猝不及防,预期差的不同导致信用风险爆发后市场情绪的波动也各异。

市场对丹东港的违约预期明显更高。

据中债信息网披露的关于丹东港隐含评级情况,我们发现,自2016年9月开始,丹东港的隐含主体评级就从A+逐步下调至C,信用风险溢价已经提前一年在收益率中体现,尤其是2017年10月25日,丹东港债券的隐含评级进一步从BBB+下调至BBB,有效地缓冲了信用事件突然爆发对市场的冲击。

此外丹东港相对简单担保情况能有效地把风险控制在局部。尽管丹东港2016年6月披露的对外担保余额占净资产的比重为22.37%,对外担保风险大,但是被担保方集中在丹东老东北农牧有限公司、日林建设集团有限公司、丹东海洋重工有限公司三家,而且大部分担保有效期截止至2016年底,担保情况简单,信用风险波及的范围有限。此外丹东港虽为中外合资企业,但丹东市国资委持有其20%的股份,能享受到一定的政府支持,缓解一部分风险。

我们反观宏桥系的债券,其隐含评级调整的幅度和频率明显不及丹东港。

在中国宏桥遭遇沽空的前一年内,其债券收益率均保持平稳,隐含评级没有出现明显的下调,一直维持在AA-的水平。可见前期市场对宏桥、魏桥等发行主体的经营情况仍有较强信心,沽空事件未能引起市场的广泛关注。因此当3月28日齐星集团事件爆发后,市场情绪急剧下滑,导致宏桥系债券被恐慌性抛售,隐含评级从AA-下调至A+。

同时宏桥系的担保情况则显得更为复杂。

宏桥系的实际控制人为张士平,主营铝电和纺织两大板块,其中铝电板块包括中国宏桥集团、山东宏桥新型材料、山东魏桥铝电等主要经营主体。纺织板块则主要包括魏桥纺织,集团股权结构复杂,规模庞大。集团为了获得更多的债务融资,内部互保普遍,这虽然能有效地提高公司整体的资金利用程度,但是当信用危机爆发时,由于风险随着担保关系迅速蔓延至整个集团,集团整体的抗风险能力下降。

而且齐星集团的破产更进一步地市场对担保的担忧上升至区域性。

宏桥系中的魏桥铝电、魏桥纺织均是山东邹平当地的重要民营支柱企业,虽然宏桥系并不是齐星集团的担保方,也没有直接证据表明其会陷入担保危机。但信息的严重不对称,以及前期沽空报告中指出中国宏桥的关联方交易披露不完全,导致投资者更倾向于“宁可信其有,不可信其无”,通过抛售债券来表达自己对宏桥系担保问题的担忧。

更进一步看,行业认可度才是预期差存在的根源

从表面上看,丹东港和宏桥系风险事件的市场反应不同是由预期差引起的,但是这种预期差又源于何处呢?

从根本上来看,还是由市场对行业的认可度决定。

在前期报告

《如何追踪港口债收益率的变动趋势?》

中,我们指出港口债一直呈现出资质高、收益稳定的特点,这使其一直备受青睐。同时这二两大特性又是由行业的发展稳定、国企占比高带来的。只要此次丹东港的违约没有向市场传递关于港口行业这两方面的负面信息,投资者对港口债的信心便不会丧失,市场依然波澜不惊。

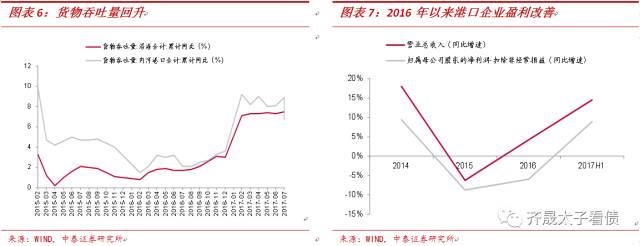

当前港口行业的经营尚可。

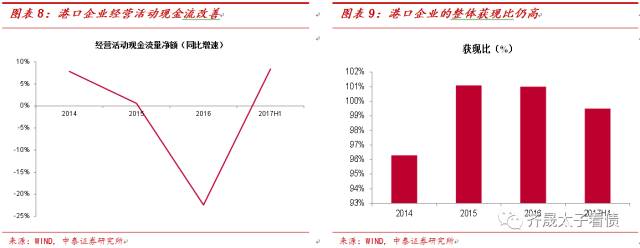

港口盈利能力主要受两方面决定,一是定价能力,二是货物吞吐量。虽然受政府推进港口价格市场化,港口企业众多和激烈竞争影响,港口企业的定价能力下滑,企业在价格上难以突破,但是受益于周期性行业的回暖,吞吐量回升,企业的盈利已经有所回升。2017年6月,港口企业的营业总收入和归母净利润分别同比增长14.5%、8.9%。而且港口的经营模式决定了港口企业的现金流情况一直较好,2017年6月,港口企业的经营活动现金流同比增速转负为正,获现比也维持在100%的水平,整体来看,港口企业的优势并没有丧失。

民企丹东港的违约不具有行业代表性。

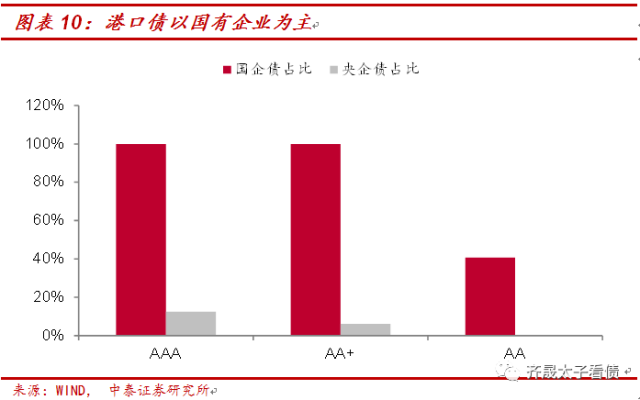

港口行业具有投资大、回收期长、关系国计民生的特性,因此以国企居多,目前港口发债企业中仅锦州港、大丰港、丹东港三家为民营经营主体。国有企业能凭借强大的资金实力完成港口的前期建设工作,并在后期的运营中通过政府有效背书及时获得资金支持。民营企业与之相比,资金的融通方面劣势更加明显。

此次丹东港的违约主因就是企业投资支出过大,丹东港短期内需要偿付30亿元的债务,现金流极度紧张而导致资金链断裂,实际上与企业的盈利能力关系不大。

同行业的企业与之相比,财务杠杆低,有息债务的占比低,虽然短期债务的占比较高,但是速动比率更高,整体来看,偿债压力偏小。现金流方面,行业整体的经营活动现金净流量增速为正,筹资能力也比丹东港强。虽然丹东港的投资活动的支出改善情况更好,但其前期投入过大,从绝对值来看,投资负担仍然远超行业平均值。

可见港口行业内国有企业经营尚好,行业整体盈利回升,且现金流压力远没有丹东港大,丹东港作为行业内为数不多的民营企业,违约并不能从根本上动摇市场对港口企业的看好。

相比之下,宏桥系发债主体主要经营的铝电行业产能过剩严重,盈利能力弱。

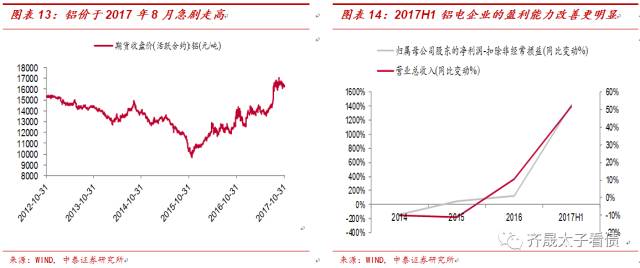

自2012年开始,行业连续4年盈利为负。虽然2016年受铝价上行影响,铝电企业的盈利开始改善,但当时行业并没有面临环保高压政策,企业受价格提升刺激而恢复开工,市场自动出清困难,2016年整体的产能利用率进一步回落至75%。

电解铝行业的供给侧改革真正开始在2017年2月份,环保部联合多个部门于2月颁布《京津冀及周边地区2017年大气污染防治工作方案》,并且4月份发改委、工信部等才公布《清理整顿电解铝行业违法违规项目专项行动工作方案的通知》(656号文),后续铝价随着环保高压政策的落实而急剧冲高,2017H1铝电企业的营业收入和归母净利润同比增速达到近几年的峰值。

然而宏桥系的信用事件于2017年一季度爆发,当时行业盈利改善不及预期,加剧了市场对行业回暖的怀疑。

同时中国宏桥旗下的山东宏桥和魏桥铝电都是行业内的龙头企业,其爆发信用事件对整个行业的影响极大。

据安泰科整理的数据显示,2015年山东宏桥拥有国内最大的设计铝产能,行业地位突出。而且在供给侧改革之下,直接受益的就是拥有先进环保技术的大型企业,中小型企业易因环保问题而被淘汰产能。

所以当中国宏桥受到沽空机构关于氧化铝成本、业绩方面的质疑后,投资者对整个铝电行业的信心都会因此而受牵连。比如同样作为行业龙头的中国铝业2016年氧化铝的完全成本为1688元/吨,而魏桥铝电自产的氧化铝成本为1784.82元/吨,披露的氧化铝成本更高,却受到了沽空机构的追击。上市龙头企业都存在经营问题,更何况中小企业,市场投资者可能基于此,而对铝电行业的整体经营情况进行重新评估,从而引发了后续的抛售的事件,导致其超额利差急剧走扩。

总结而言,为何丹东港的真违约为何不及宏桥的“假”沽空?我们认为丹东港此次违约事件并未造成市场的急剧波动,根本原因还是在于港口企业经营现状良好。加之市场对行业内民营企业的风险市场早有预期,违约事件波及范围有限,因此投资者们对港口债的高资质和稳定收益率依然追捧,市场表现波澜不惊。我们对债市的观点并不悲观,且认为信用债的票息策略依然有效,因此建议投资者在配置信用债时选取景气度相对较好或业绩明显改善的行业个券,不建议盲目下沉资质。

信用品一周回顾:一二级收益率小幅上行,超额利差走扩为主

主体评级变动、取消发行和违约兑付梳理

上周有1家主体评级被调高。

主体评级被调高的家数较少,为华融湘江银行。

上周共4家主体评级被调低,

其中丹东港的14丹东港MTN001因于10月30日违约兑付利息和部分回售本金,联合信用将其主体评级由AA调至C。湖北宜化的主体评级继10月17日后又被进一步调低至AA-,需要给予关注。

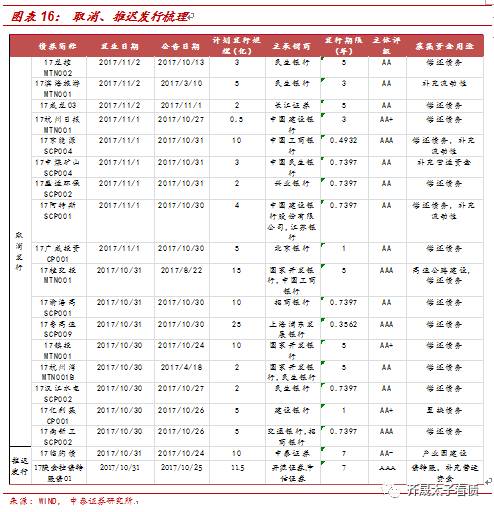

上周17只债券共计108.5亿元被取消发行

,其中AA+以上发行主体的取消规模为70.5亿元,而且大部分取消发行债券的募集资金用途为置换债务,降低融资成本,对资金成本要求较高。

上周2只债券共计21.5亿元选择推迟发行,比上周有所增加。

违约兑付方面,上周14丹东港MTN001未能按时偿付本金,造成实质性违约。

此次丹东港违约主因是公司债务集中到期,短期偿付压力大。30亿元债务于一周内到期,虽然公司已经偿还了略早到期的20亿元债务,但由于资金链压力过大,最终本次10亿中票未能如约偿还。

公司仍有79.5亿的存量债尚未偿还。其中2018年1季度,公司需要偿还24亿的中票和私募债,偿还压力仍大,且本次信用事件爆发后对丹东港的授信情况会造成负面影响,后期再融资难度会再度增加,需要密切关注。

目前公司存续的16丹港01、16丹港02价格已经跌至57.99元、60.01元,主体评级下调至C。

一级市场利率上行,发行规模尚可

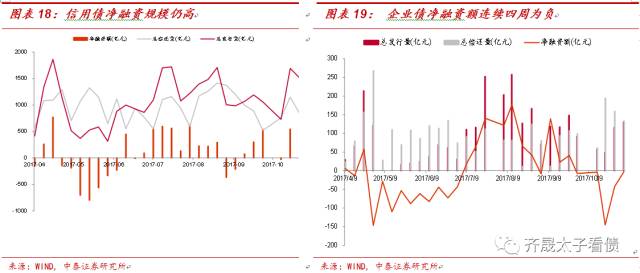

上周信用债共发行1343.08亿元,净融资量为792.61亿元

,发行规模虽然有所回落,但是偿还量减少,净融资额反而增加46%。其中企业债发行130.70亿元,规模虽然上升,但仍不及偿还量,净融资额依然为负。

分行业来看发行规模,上周除房地产行业有明显增加外,大部分行业的发行规模均回落。

其中房地产的发行规模,较上周同比增长316.13%,达到了近2个多月的高点,房地产企业的融资需求开始放量。