当前估值隐含了怎么样的增长预期

——A股盈利趋势展望

联系人:吴黎艳

具体报告内容和数据交流请联系:李如娟

当前沪深300的估值隐含了怎样的增长预期?

2020年A股市场盈利趋势如何?对市场整体估值和结构有何影响?

在本篇报告中,我们将详述三种盈利预测方法、当前市场对2020年盈利预测的分歧以及我们对2020年盈利估值驱动与业绩相对趋势的判断。有四部分内容:

盈利预测结果:2020年盈利增速小幅回升但整体波动不大;增速低点可能出现在Q2。全部A股、非金融A股、沪深300、中小板指和创业板指的净利润增速分别为:6.6%、7.0%、7.2%、13.5%和24.6%。

1、宏观角度:

经济数据的拟合方法

从宏观角度出发的预测方法,顾名思义是从宏观经济的核心变量入手,如GDP、PPI等,通过变量回归预测企业营业收入和盈利能力,关键在于宏观核心因子的预测以及预测模型的建立。这种方法对于与宏观经济相关性较大的板块或指数的适用性较强。一般来说,可用来预测全A、全A非金融、沪深300等板块或指数的盈利。

1.1. 全A非金融盈利预测

第一步,核心解释变量的预测:

实际GDP单季同比、PPI同比。

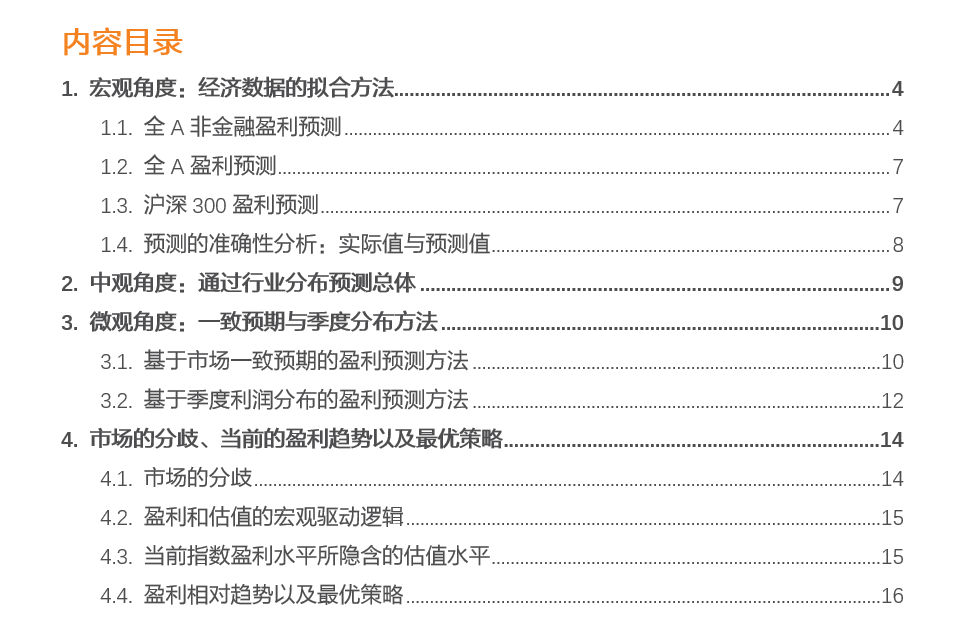

2019-2020年GDP同比的中性预期采用WIND一致预期,乐观和悲观预期分别在此基础上调0.1%和下调0.1%。PPI同比通过布油期货同比、CRB综合指数同比测算,模型回归解释程度达73%;其中,布油的乐观、中性、悲观预期分别在美国EIA预测结果上+5、+0和-5美元/桶;CRB综合指数的乐观、中性、悲观预期(当月同比)分别在历史季节性基础上+5%、+0%和-5%。

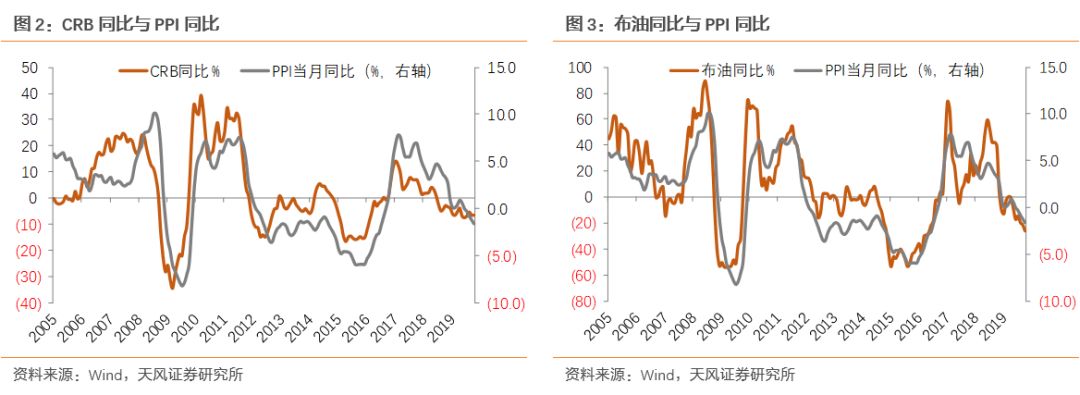

第二步,全A非金融单季营收增速预测。

收入增速反应的是需求的变化,PPI同比和GDP同比分别代表了价和量的变化,通过PPI同比、GDP同比测算营收增速,模型的历史回归解释程度达80%。

第三步,全A非金融单季净利率预测。

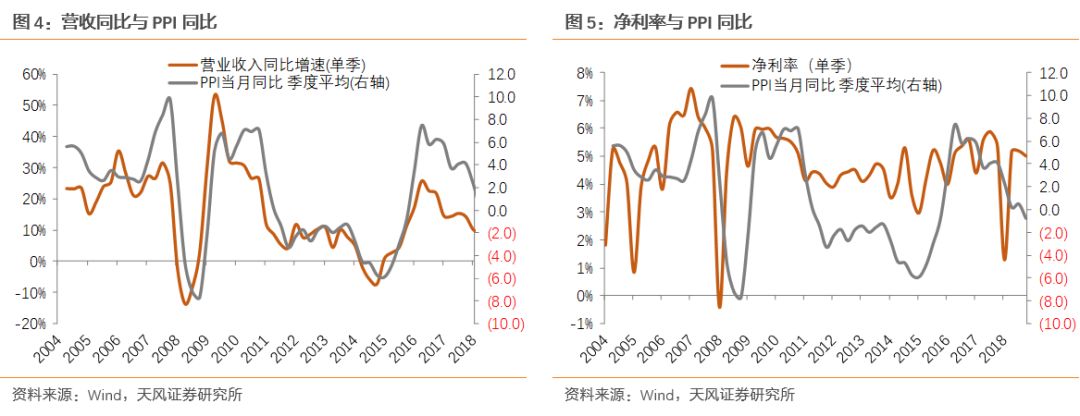

通过PPI价格指数的走势来预测净利率变动。每年第四季度的净利率变动比较大,需进行微调,特别是近两年。2005年至今,Q1/Q2/Q3/Q4的平均净利率分别为4.99%、5.38%、5.04%和3.57%,Q4的净利率平均要比其他季度低1.40%,见图表8。18Q4由于大量资产减值损失的存在,当季净利率比18Q1净利率低4.33%。往前看,19年和20年的减值风险依然存在,但大概率会好于18年,因此,我们在模型结果的基础上将Q4的净利率进行微调。

第四步,全A非金融净利润增速预测。

通过单季营收增速与净利率增速预测单季净利润增速,进一步测算累计营收增速与累计净利润增速。

第五步,全A营收增速与净利润增速预测。

按非金融A股与金融业的市值占比,加权计算全A的营收增速与净利润增速。其中,金融主要考虑银行股。

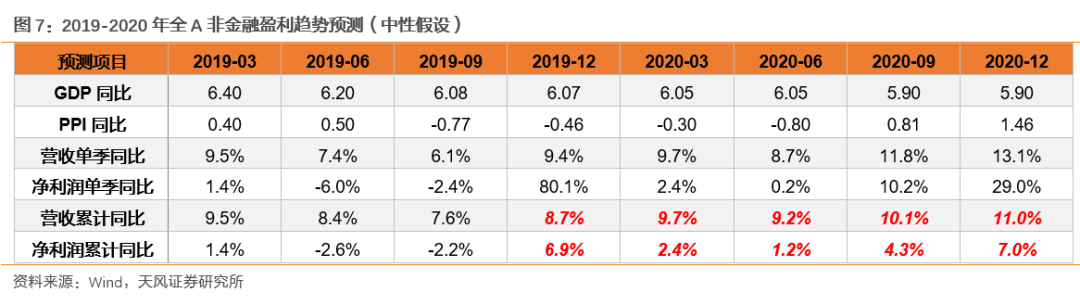

预测结果(中性假设):

2019年非金融A股的营收增速+8.7%,净利润增速+6.9%。

基数作用下,使得四季度的增速有明显的提升。

2020年非金融A股的营收增速+11.0%,净利润增速+7.0%。

其中,由于明年上半年GDP回落以及PPI处于低位,使得营收增速和净利润增速继续下滑;随着下半年PPI可能企稳(基数作用以及库存周期带来的需求企稳),营收增速和净利润增速可能会有小幅的回升。

全年看,增速处于低位徘徊,波动不大;

增速低点可能出现在Q2之间。

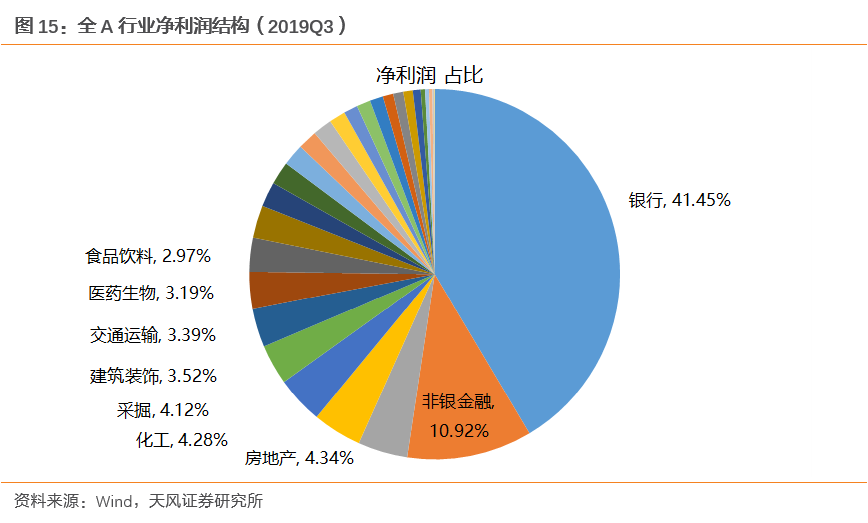

非金融A股的盈利由量(GDP)和价(PPI)驱动,而金融业的盈利主要考虑银行业,银行盈利受存贷规模、净息差、资产质量等影响。

银行业的营收增速占全A营收的比重约10%;

净利润占全A净利润的比重约为41%。

假设2019年银行业的营收增速和净利润增速分别为12%和7%;2020年银行业的营收增速和净利润增速分别为10%和6%。由此推算,在中性假设下:

2019年,全部A股的营收增速和净利润增速分别为+9.0%和+6.9%;

2020年,全部A股的营收增速和净利润增速分别为+10.9%和+6.6%;

增速的低点可能出现在Q2-Q3。

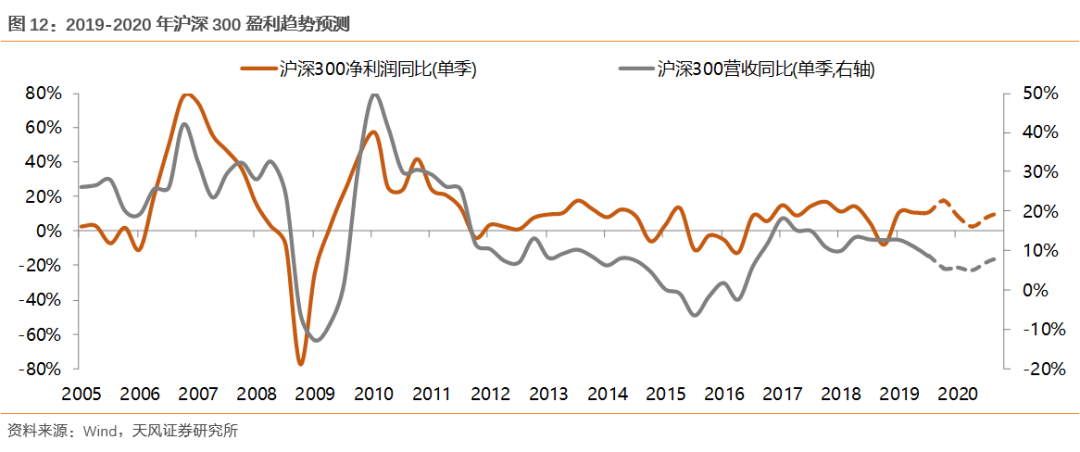

沪深300盈利预测过程与全A非金融基本类似,不同之处在于,沪深300的净利率对PPI回归的解释力较弱(由于300指数中金融业占比过半)。因此,我们用净利率的季节性平均值作为中性假设,沪深300指数历史上单季度的净利率表现都较稳定,Q1、Q2、Q3、Q4净利率(单季)平均值分别为11.1%、11.0%、10.4%和7.9%。另外,在一季报公布后,则可按照Q2、Q3、Q4与Q1净利率的差异进行微调。预测结果:

2019年,沪深300的营收增速和净利润增速分别为+10.3%和+12.9%;

2020年,沪深300的营收增速和净利润增速分别为+6.6%和+7.2%;

增速的低点可能出现在Q2-Q3。

1.4. 预测的准确性分析:

实际值与预测值

最后,我们做样本外预测的准确性分析。

通过GDP和PPI(单季同比)前十年的数据回归,并预测下一年的营收增速,来观察预测值、实际值以及预测偏差。

有几点结论:

(1)增速的实际值与预测值方向上基本一致,但幅度会有-5%~7%之间的偏差。

另外,近几年实际值大部分情况会比预测值好一点,宏观经济增速下台阶,但上市公司的盈利质量相对更好。

(2)底部拐点,非金融A股通常比基于宏观数据的预测结果提前一个季度;

而顶部拐点基本一致。

可能原因是:经济企稳时,作为行业中较优质的上市公司,订单、盈利率先得到复苏,而其他中小企业反应较慢。

(3)因此,用宏观数据来预测盈利方向是可行的,但具体的盈利数值,可结合其他预期方法进一步分析。

2

、中观角度:通过行业分布预测总体

中观预测方法,简单来说是通过全部A股或非金融A股中各行业的营收分布和净利润分布比例,以及各行业的营收增速和净利润增速,来预测总体的情况。

指数的预测则是通过指数中行业的权重来预测。

中观出发的预测方法对所有的板块和指数均适用。

比如,创业板综、中小板综、中证500、中证1000,无法用自上而下的经济数据拟合,但可用中观方法或微观方法(第三部分介绍)预测。

因为这类指数在行业上没有区分度,指数成份在周期、消费、科技的分布较均衡,既有通信、计算机、电子、传媒等成长的逆周期属性,又有机械、化工的顺周期属性,因此在宏观逻辑上具有不可预测性,但可用中观或微观的方法预测。

事实上,中观方法得到的结论最为精确,但缺点在于依赖各行业的盈利判断,最终带来的误差可能也较大。这里我们没有采用这种方法,具体过程略过。

微观角度,可以有两种方法:

一是基于市场一致预期以及预测偏差的预测方法,二是基于板块或行业的季度间的盈利分布的预测方法。

这两种方法针对各个板块及指数均适用,特别是对于与宏观经济相关性较弱的科技板块或指数,是较好的预测方法。

但也有各自的局限性。前者的局限性在于无法准确预测波动较大的年份,且无法预测季度间盈利;后者的局限性在于需在已知一季度利润的情况下进行预测。

近两年有盈利预测的公司数量占比持续下滑,特别是2019年,占比仅一半。

全部A股近半年有盈利预测(2020年)的公司数量仅占一半,创业板和中小板比例不到一半,但指数的预测数量比例均在90%以上。这也侧面反应了尾部个股的关注程度逐步下滑,市场投资偏好快速集中于以指数为代表的头部公司。

市场的一致预期的预测方法是基于有效期在180天内的个股的预测值。

具体来说:

(1)一致预期增速:

通过整体法加总计算2010-2018年每年底,个股次年的净利润预测,得到当时板块或指数的预测增速。

(2)折扣(实际值/预测值):

计算板块的实际增速以及当年的预测增速的比例,即实际增速的折扣值。并计算2010-2018年的平均折扣,作为中性假设,而乐观和悲观假设分别在此基础上加一折和减一折。

(3)2020年增速=2020年一致预期*平均折扣。

中性假设下,各板块和行业2020年净利润增速分别为:

全A(5.4%)、全A非金融(10.8%)、主板(3.7%)、中小板(13.7%)、创业板(22.5%);

创业板指(24.6%)、中小板指(13.5%)、沪深300(5.1%)。

一致预期方法还可进一步推算风格板块和行业板块的净利润增速。

如下方两张图所示。图中显示净利润增速未经折扣调整(行业的预测准确度波动较大)。

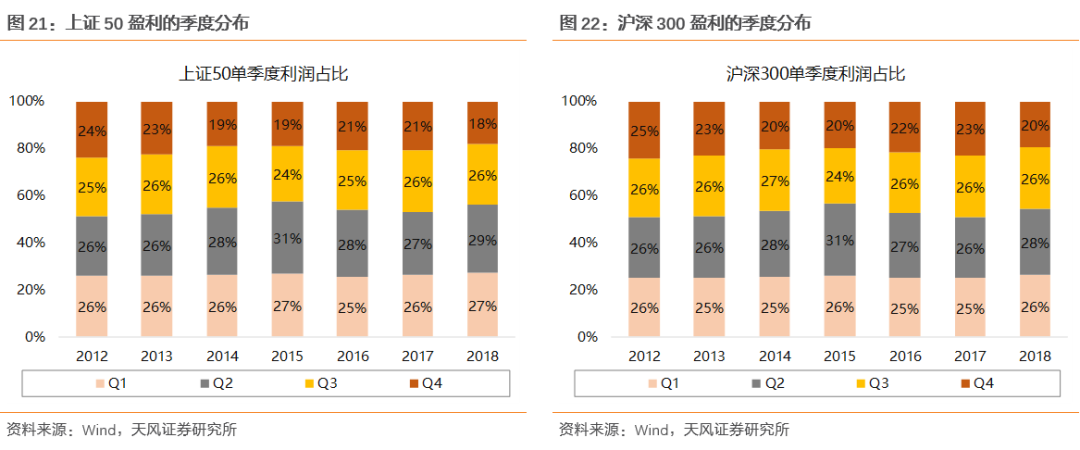

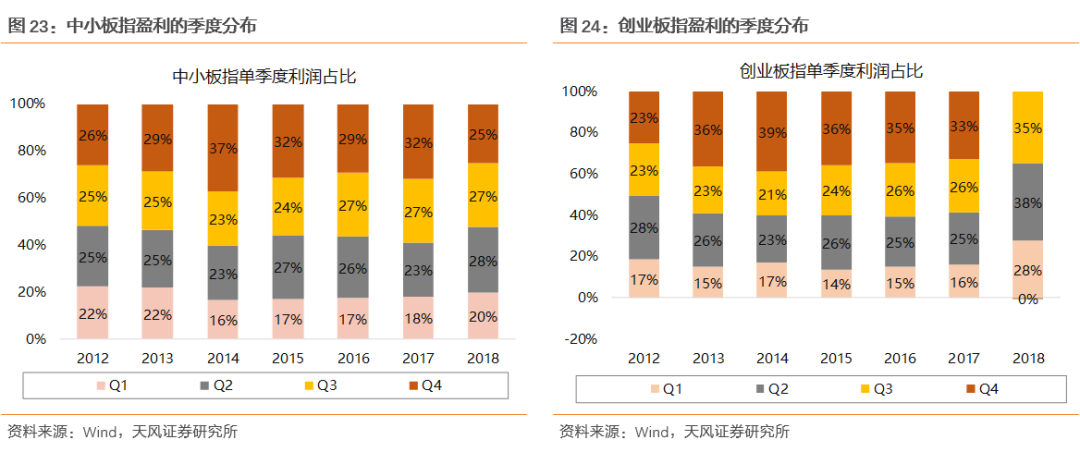

规模指数的盈利分布都较稳定,比如上证50、沪深300、中小板指和创业板指。

在一季报已披露的情况下,可通过一季报的盈利水平以及历史的季度净利润分布,推算后续三个季度的增速。

中报或三季报披露后可进一步更新。详见我们中报、三季报的盈利分析报告。

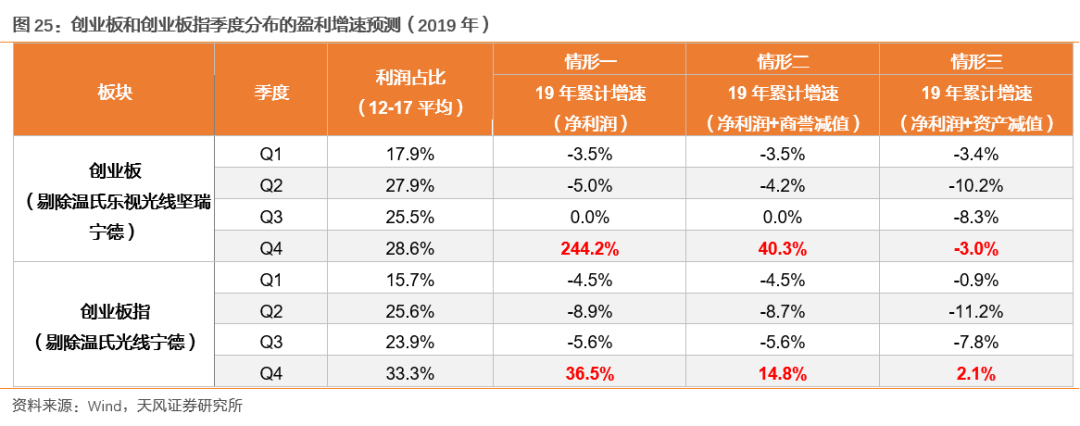

以创业板指为例:

盈利增速采用季度分布法及不同资产减值情形测算。

由于创业板指12-17年的利润分布较稳定,而18年受商誉减值等影响较大。我们根据前三季度的净利润水平以及历史的季度净利润分布,推算全年的盈利增速。考虑到资产减值的影响,具体分为三种情形来讨论。

情形一:

不考虑18年资产减值损失的影响,创业板指(剔除温氏光线宁德)19年的增速(累计同比)36.5%。

情形二:

加回18年商誉减值损失,创业板指19年增速为14.8%。

情形三:

加回18年资产减值损失,创业板指19年增速为2.1%。

但如前文所说,季度分布的盈利预测方法,最大的局限性在于至少需在已知一季度利润的情况下进行预测。但预测结果的误差也较小。

综合以上的内容,我们认为,2020年盈利增速小幅回升但整体波动不大;

增速低点可能出现在Q2。

具体盈利预测结果:

全部A股:

营收增速+10.9%,净利润增速+6.6%。

非金融A股:

营收增速+11.0%,净利润增速+7.0%。

沪深300:

营收增速+6.6%,净利润增速+7.2%。

创业板指:

净利润增速+24.6%。

4、市场的分歧、当前的盈利趋势以及最优策略

4.1. 市场的分歧

展望2020年,市场对盈利增速的判断,有着较多分歧。

1)宏观经济增速将再下台阶,总需求能否回升不确定。

2)筹资现金流持续流出,企业偿债压力大,投资意愿弱。

3)今年大量减值冲回,可能带来明年基数压力或减值压力。

6)国内外的摩擦等不可预测因素。

4.2. 盈利和估值的宏观驱动逻辑

2020年,GDP代表的量小幅回落以及PPI代表的价企稳回升,这个趋势相对明确。

相应地,工业企业的盈利可能表现为:营收增速仍有下滑,但净利润增速有所企稳。而在第一部分我们分析到,底部拐点非金融A股通常比基于宏观数据的预测结果提前一个季度。

因此,上市公司盈利增速在明年企稳的概率也较高,对此,市场的预期较为一致。

而市场主要的分歧点在于盈利回升的幅度,这将进一步决定了明年A股是提估值还是杀估值:

回升幅度小,则市场继续表现为结构性机会甚至面临估值的回落;

回升幅度超预期,则存在进一步提估值的可能。

对于这一点,可从历年的盈利和估值对市场涨跌的驱动来验证。

提估值的年份,均出现在经济大幅回升(06年和09年)或流动性较宽松(12、15和19年)的年份。而随后估值能否继续得到提升,取决于盈利是否大幅回升(超预期,如07年)。但事实上,更多的时候,紧接着的阶段表现为:盈利升、杀估值(如10、13和16年),对应的市场流动性表现为边际变弱(M2增速向下)。

往前看2020年,GDP和投资增速都小幅向下或震荡,上市公司盈利震荡或小幅回升(在第一部分预测非金融A股净利润增速7%,增速低点在二季度)。而流动性方面,国债收益率随通胀先上后下,货币增速有制约,流动性大幅宽松的可能性较小。因此,

在盈利有小幅回升但流动性没有大幅宽松的情况下,市场可以赚盈利小幅提升的钱,但很难继续提估值,指数可能表现为震荡中枢小幅提升,仍是结构性行情。