研究的价值在于传递真实有效的信息,为投资链产业而输出。“高山仰止,一步一行”,希望您能看到【国金策略 】对研究的执着与努力。国金策略团队:自上而下、行业比较、企业盈利、主题策略等。

基本结论

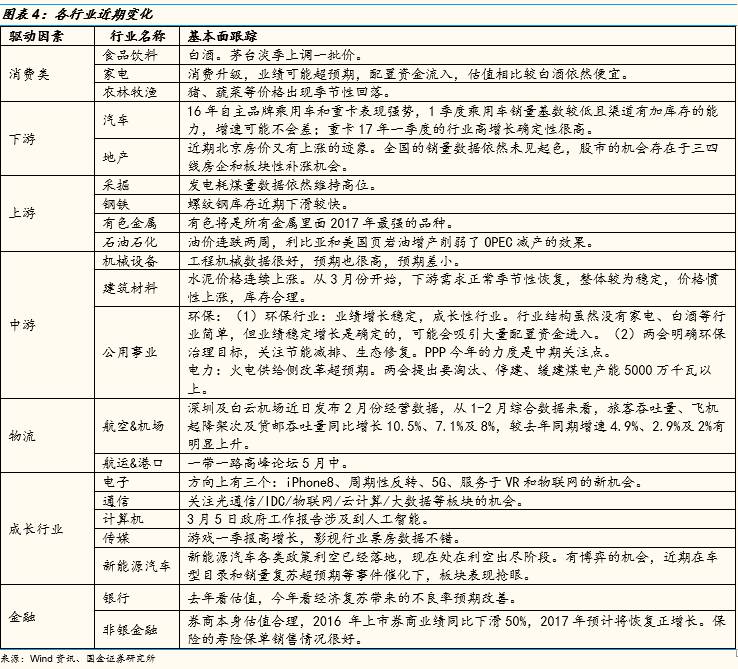

一、各板块基本面综述

上游

:

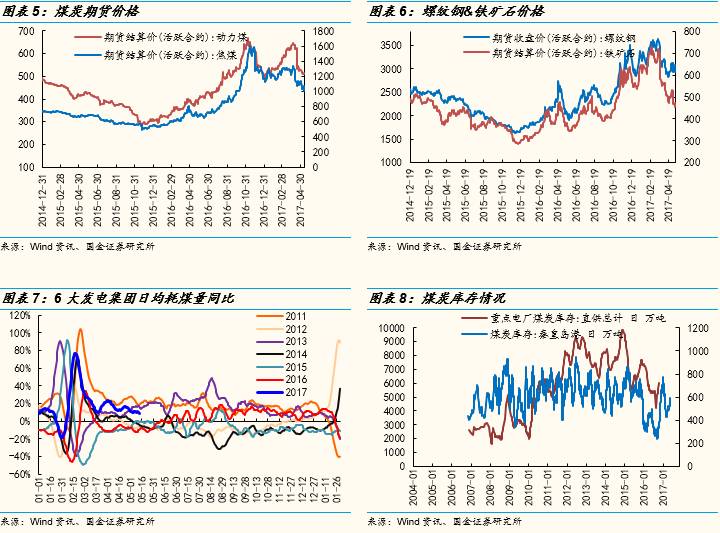

自3月以来,上游商品进入季节性库存下降阶段,而且螺纹钢和有色中部分品种库存下降速度快于季节性。

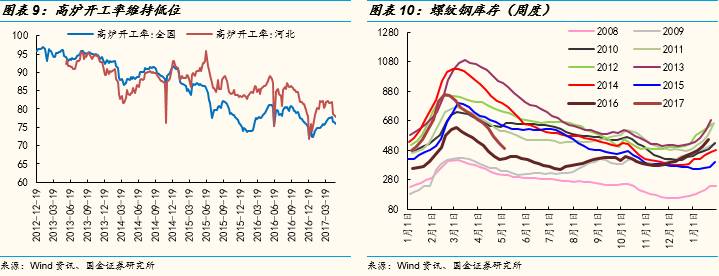

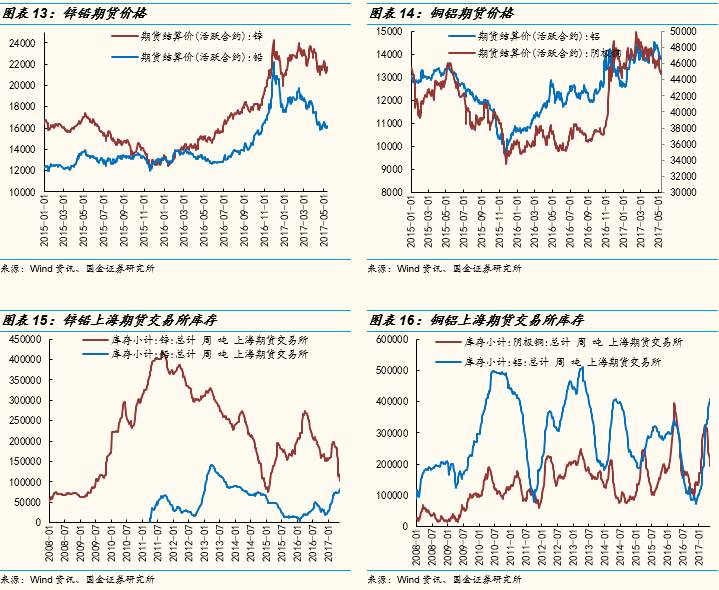

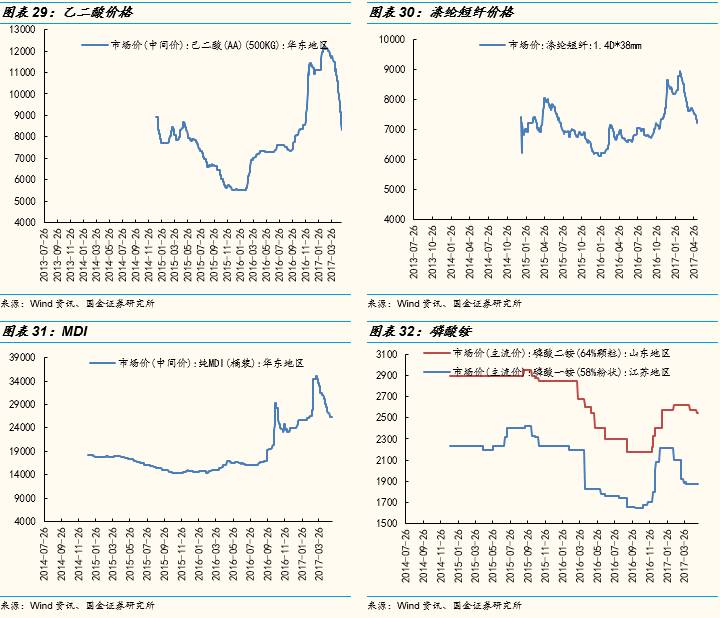

价格下跌导致钢厂和国内铁矿山开工率均有所下降,同时利率上行提升了贸易商存货成本,钢材社会库存大幅下降。有色金属中铜和锌国内交易所库存大幅下降,铝库存继续增长。美国原油库存自4月后有所减少,国内化工品自3月之后库存有明显的减少。

中游:

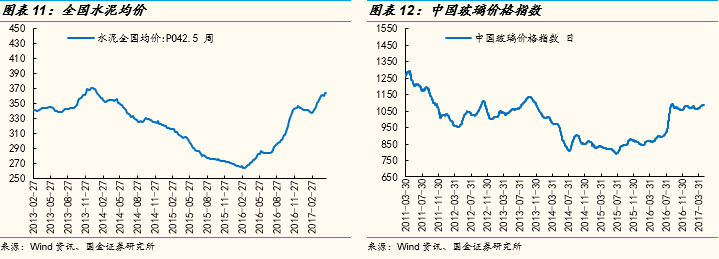

发电耗煤量同比5月以来下降到8.3%,水泥价格连续上涨,玻璃价格震荡。

中游价格和量的情况均较好,显示工业生产依然不错,虽然发电耗煤量增速略有下行,但依然维持不低的水平,水泥价格继续上行说明逐渐变热的天气还未影响到投资相关需求。

下游:

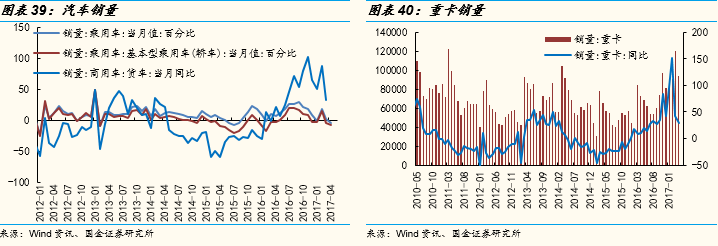

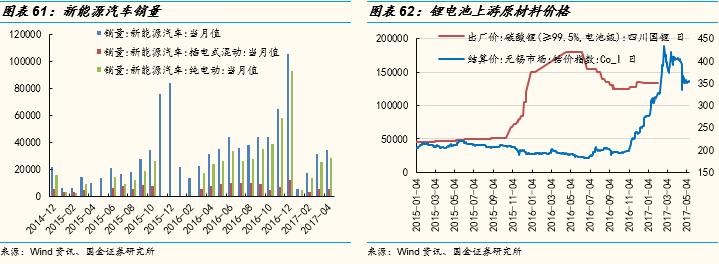

乘用车4月销量同比-1.69%,经销商库存继续回升。4月新能源汽车销量环比增10.4%,增速有所下滑。

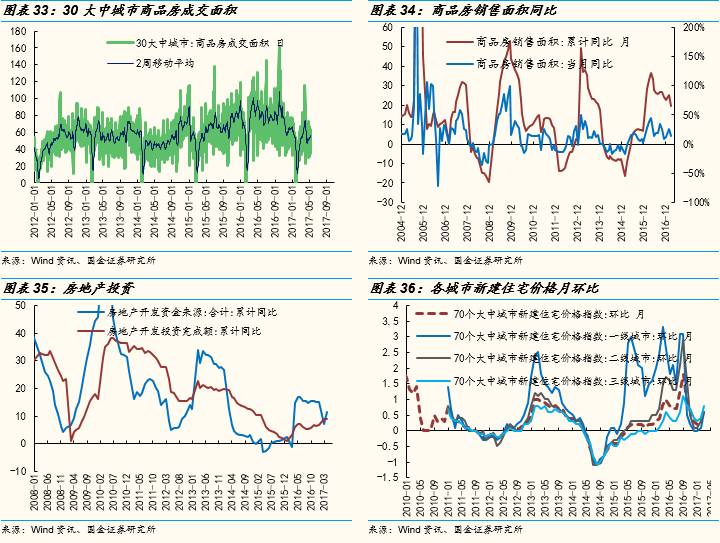

5月开始各大一线城市商业银行均提高了房贷利率,央行意图将按揭贷款占新增贷款的比例从2016年的45%下降到30%,这会对地产销售有进一步负面影响。

通胀链:

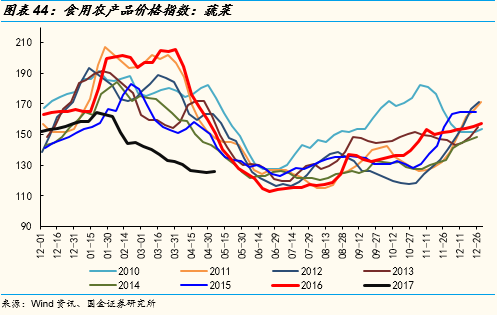

猪肉、蔬菜价格均已经开始走平,虽然绝对水平依然低于去年。但对CPI食品部分向下拉动的效应开始减弱。

二、涨价跟踪:火电、稀土、原油、水泥

(1)火电:

4月火电发电量同比5.7%,略有下行,成本方面动力煤期货自4月高点跌10.9%。2017年1季度火电行业收入上行,但利润下行,主要受到了去年以来煤炭价格不断上行的影响,

自4月至今煤价大幅下跌,未来半年内将对火电业绩有较大正面影响。

(2)稀土:

氧化铕、氧化铈单周分别涨8.52%、6.4%,氧化镨、金属钕、氧化镧等品种也出现不同程度上涨。钨制品价格持续上调,钨精矿单周涨1.22%。

稀土打黑、收储及可能的补库,环保政策推进,都可能成为上涨的催化剂。需求方面,由于其需求较为分散,属于后周期品种,目前量价齐升。

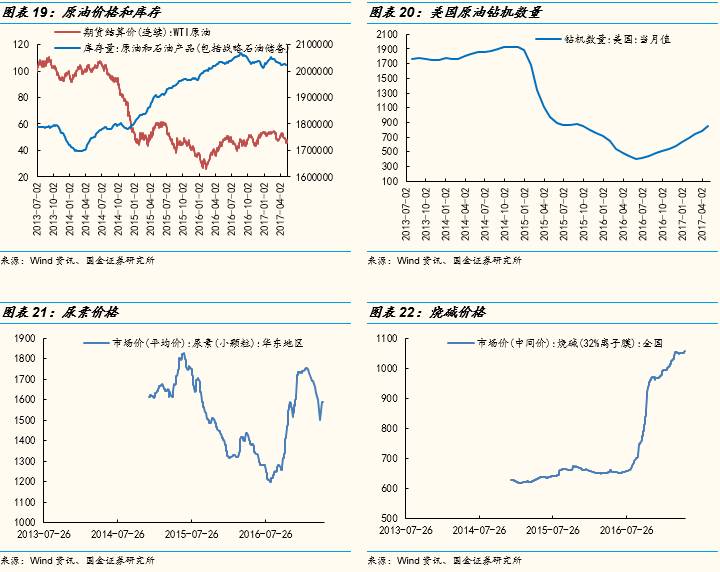

(3)原油:

原油价格最近1个季度表现较弱,最近一周出现反弹,布伦特原油由最低46反弹到50。

中长期油价取决于页岩油增产速度、OPEC减产力度、和全球需求恢复速度哪个更快。短期观察美国原油库存季节性下降的力度和5月25日OPEC会议。

(4)水泥:

水泥价格连续上涨,上周全国均价涨0.9%,东北和华东地区涨幅最大。

从3月份开始,下游需求正常季节性恢复,整体较为稳定,价格惯性上涨,库存合理。

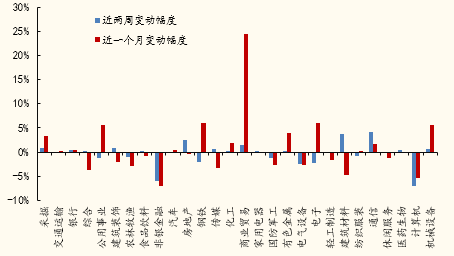

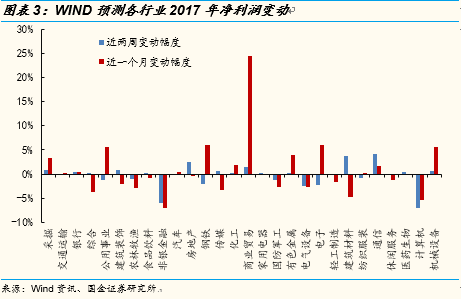

三、WIND预测各行业2017年净利润变动

从近两周行业盈利预测变动幅度上来看,通信、地产、建材、商贸等行业盈利预测上调幅度居前,非银、计算机、电子、电气设备等行业盈利预测下滑较多

。

风险因素:

经济大幅下行,

供给侧改革政策变化等

。

正文

一、各板块基本面综述

1.1商品库存季节性下降

上游

:

自3月以来,上游商品进入季节性库存下降阶段,而且螺纹钢和有色中部分品种库存下降速度快于季节性。

价格下跌导致钢厂和国内铁矿山开工率均有所下降,同时利率上行提升了贸易商存货成本,钢材社会库存大幅下降。有色金属中铜和锌国内交易所库存大幅下降,铝库存继续增长。美国原油库存自4月后有所减少,国内化工品自3月之后库存有明显的减少。

中游:

发电耗煤量同比5月以来下降到8.3%,水泥价格连续上涨,玻璃价格震荡。

中游价格和量的情况均较好,显示工业生产依然不错,虽然发电耗煤量增速略有下行,但依然维持不低的水平,水泥价格继续上行说明逐渐变热的天气还未影响到投资相关需求。

下游:

乘用车4月销量同比-1.69%,经销商库存继续回升。4月新能源汽车销量环比增10.4%,增速有所下滑。

5月开始各大一线城市商业银行均提高了房贷利率,央行意图将按揭贷款占新增贷款的比例从2016年的45%下降到30%,这会对地产销售有进一步负面影响。

通胀链:

猪肉、蔬菜价格均已经开始走平,虽然绝对水平依然低于去年。但对CPI食品部分向下拉动的效应开始减弱。

1.2上周市场表现

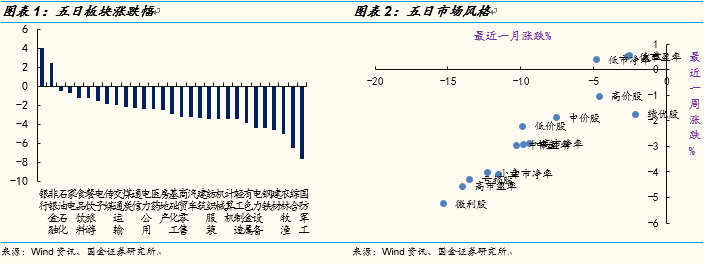

从上周涨跌幅来看,银行和非银金融领涨,跌幅较小的有石油石化、家电、食品饮料,整体来看由于金融和消费表现最强。跌幅最大的板块是国防军工、农林牧渔、建材、钢铁。从风格上来看,是市净率、低市盈率、大盘股表现最强,这主要是受到了金融板块的带动。

1.3 涨价跟踪:火电、

稀土、

原油、水泥

(1)火电:

4月火电发电量同比5.7%,略有下行,成本方面动力煤期货自4月高点跌10.9%。2017年1季度火电行业收入上行,但利润下行,主要受到了去年以来煤炭价格不断上行的影响,

自4月至今煤价大幅下跌,未来半年内将对火电业绩有较大正面影响。

(2)稀土:

氧化铕、氧化铈单周分别涨8.52%、6.4%,氧化镨、金属钕、氧化镧等品种也出现不同程度上涨。钨制品价格持续上调,钨精矿单周涨1.22%。

稀土打黑、收储及可能的补库,环保政策推进,都可能成为上涨的催化剂。需求方面,由于其需求较为分散,属于后周期品种,目前量价齐升。

(3)原油:

原油价格最近1个季度表现较弱,最近一周出现反弹,布伦特原油由最低46反弹到50。

中长期油价取决于页岩油增产速度、OPEC减产力度、和全球需求恢复速度哪个更快。短期观察美国原油库存季节性下降的力度和5月25日OPEC会议。

(4)水泥:

水泥价格连续上涨,上周全国均价涨0.9%,东北和华东地区涨幅最大。

从3月份开始,下游需求正常季节性恢复,整体较为稳定,价格惯性上涨,库存合理。

1.4 WIND预测各行业2017年净利润变动

从近两周行业盈利预测变动幅度上来看,通信、地产、建材、商贸等行业盈利预测上调幅度居前,非银、计算机、电子、电气设备等行业盈利预测下滑较多

。

从近一个月的数据来看,

商贸、电子、钢铁、机械设备等行业盈利预测上调幅度较大,非银、计算机、建材、传媒、军工等下调幅度较大。

二、中微观数据重要变化

日均耗煤量:

发电耗煤量同比5月以来下降到8.3%;

稀土:

氧化铕、氧化铈单周分别涨8.52%、6.4%,钨精矿单周涨1.22%;

水泥:

上周全国均价涨0.05%,东北和华东地区涨幅最大;

三、行业基本面跟踪

四、行业数据跟踪

4.1 煤炭、钢铁

4.2 建材

4.3 金属

4.4 原油&化工

4.5 地产

4.6 机械

4.7 汽车

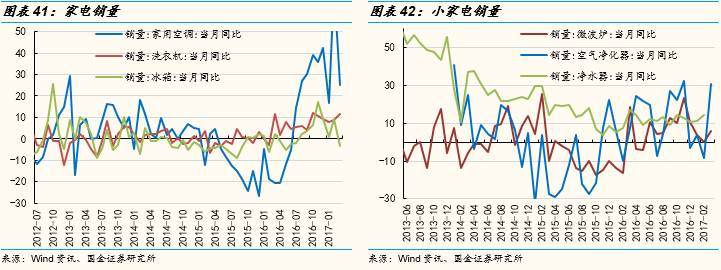

4.8 家电

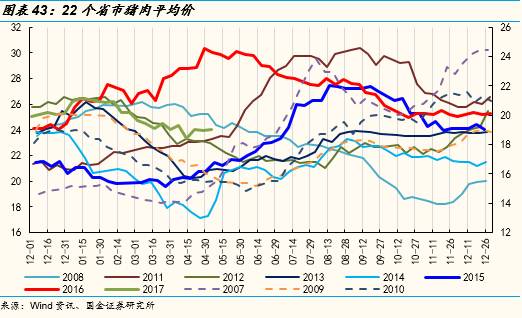

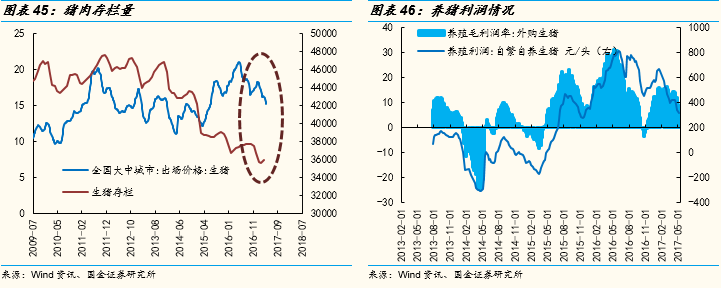

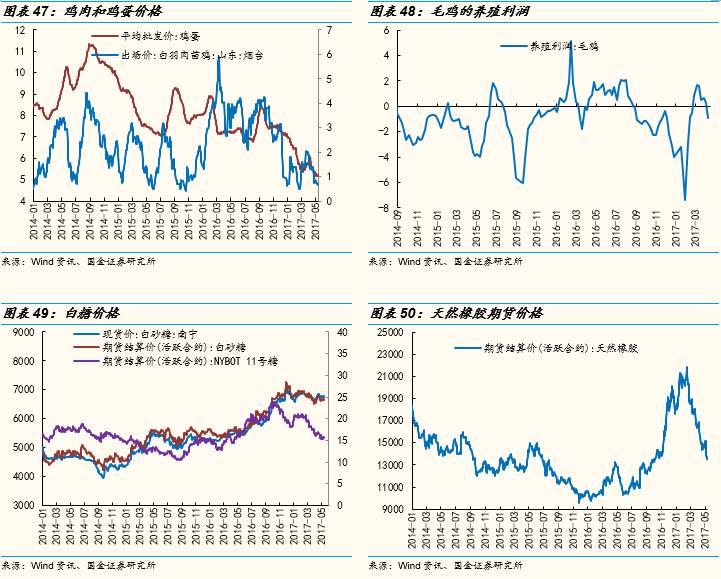

4.9 农林牧渔

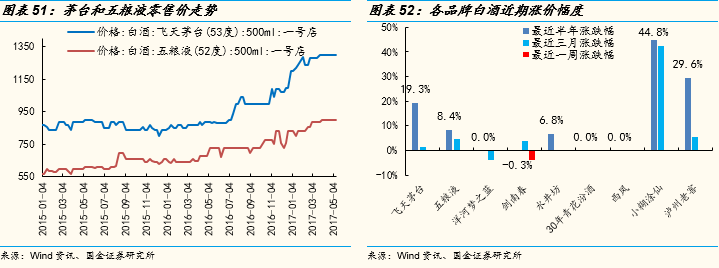

4.10 白酒

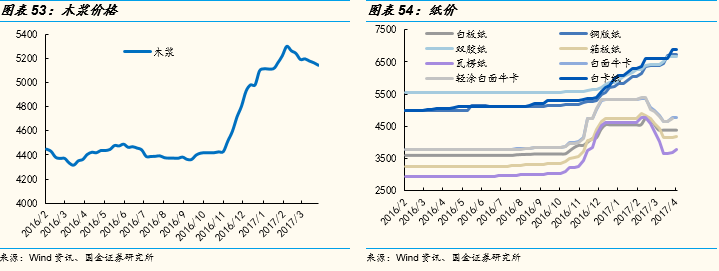

4.11 轻工

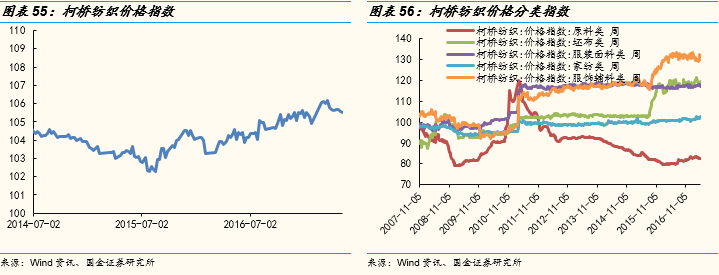

4.12 纺织服装

4.13 医药

4.14 新能源汽车

4.15 传媒

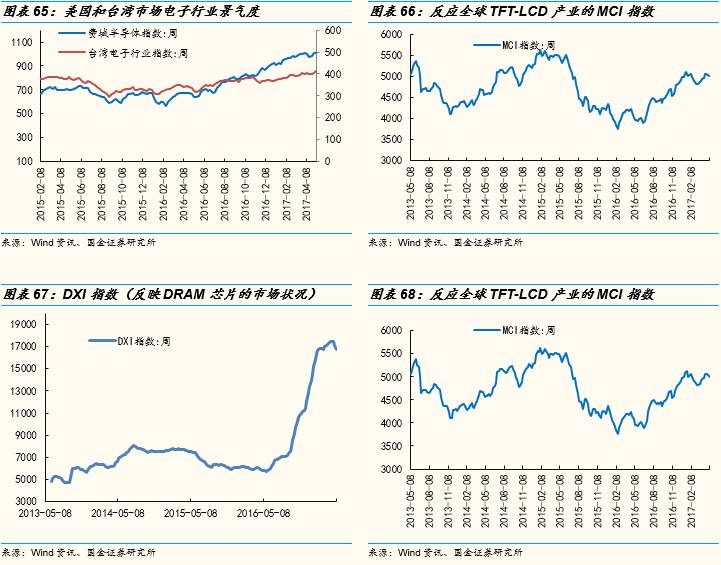

4.16 电子

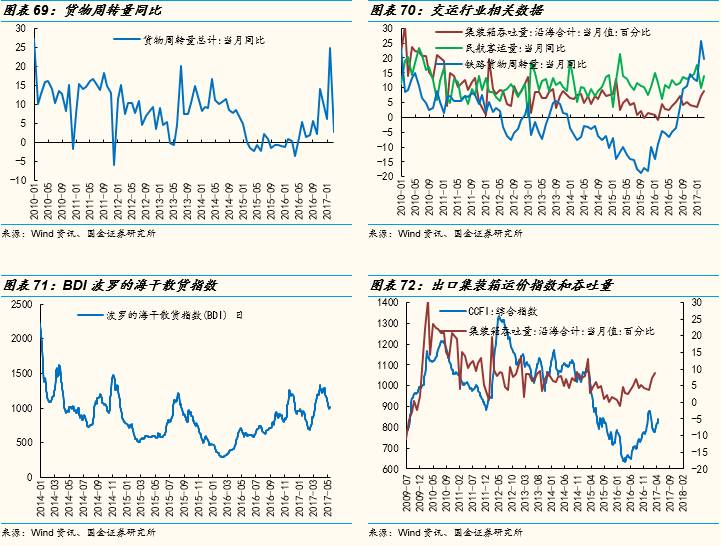

4.17 交通运输

风险因素:

经济大幅下行,环保

政策变化等

。

欢迎订阅我们公众号

Guojin_Strategy

,第一时间获取

国金策略李立峰团队

的最新研究成果!

特别声明:

本报告版权归“国金证券股份有限公司”(以下简称“国金证券”)所有,未经事先书面授权,本报告的任何部分均不得以任何方式制作任何形式的拷贝,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用经过书面授权的引用、刊发,需注明出处为“国金证券股份有限公司”,且不得对本报告进行任何有悖原意的删节和修改。