小商品城

8

月

26

日

发布

2017

半年报。

报告期内实现营业收入

76.02

亿元,同比增长

76.95%

;利润总额

13.79

亿元,同比增长

79.13%

;

归属净利润

10.35

亿元,同比增长

80.24%

,扣非净利润

10.26

亿元,同比增长

78.85%

。

2017

上半年摊薄每股收益

0.19

元,净资产收益率

9.72%

;每股经营性现金流

0.021

元

。

公司同时预计:

2017

年

1-9

月净利润同比增长约

40%

,主要由于钱塘印象、绿谷云溪一期新增交付,房地产销售利润增幅较大。

【

简评及投资建议

】

公司上半年收入和归属净利各大增

77%

和

80%

,其中房地产收入和利润总额各增长

135%

和

263%

,为主要驱动力;市场经营和商品销售等业务基本保持稳定。公司目前地产储备仍充足,未来有望持续贡献业绩,且公司正依托自身内外贸大平台推进

“

数据

+

金融

+

贸易

”

三大战略以及相关增值服务,价值变现

&

提升空间大。

此外,中国证券金融公司

3Q15

新进公司前十大股东,

2Q16

以来连续五个季度增持公司股份,至

2Q17

末达

2.72

亿股占比

4.99%

,为第二大股东。

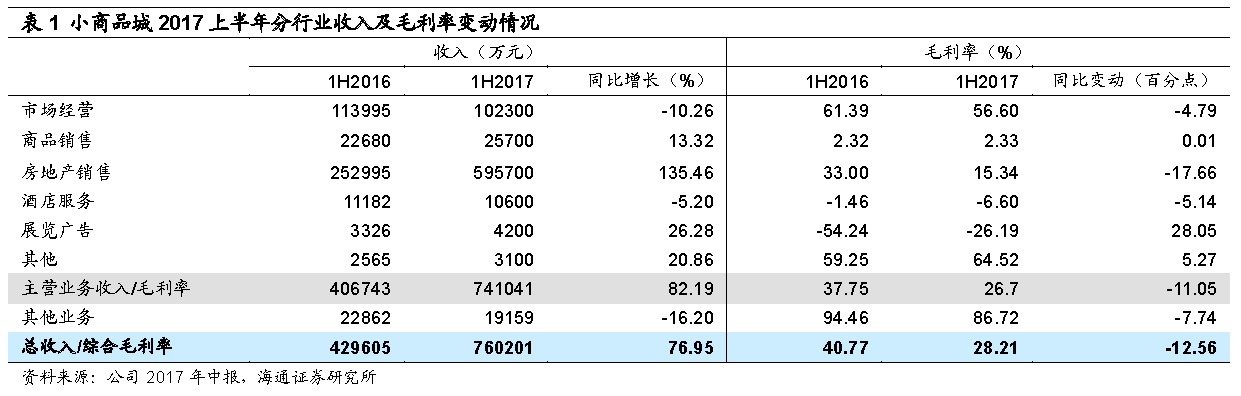

1.

上半年收入大增

76.95%

,综合毛利率减少

12.56

个百分点至

28.21%

。

分行业(表

1

),(

1

)

房地产销售

收入大幅增长

135.46%

至

59.57

亿元(占总收入

78%

),主因上半年钱塘印象、绿谷云溪一期交付;毛利率减少

17.66

个百分点至

15.34%

。公司上半年荷塘月色已售

/

预售

5.3

万平米,绿谷云溪一期已售

/

预售

2.2

万平米,各剩余

3.9

万平米和

1.3

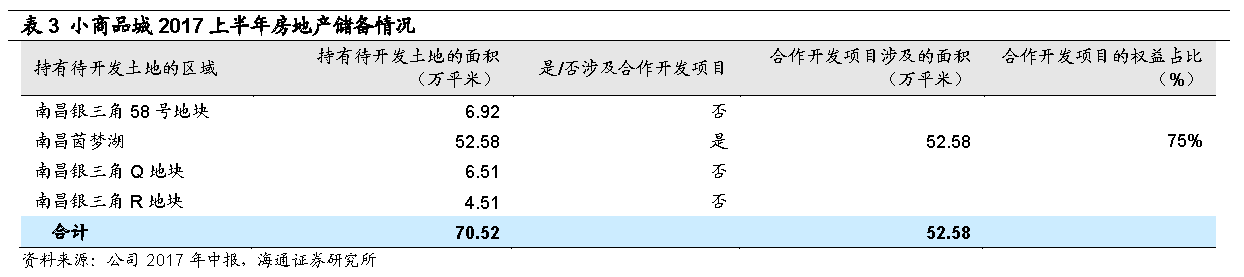

万平米的可供出售面积,同时公司报告期内在南昌地区持有的待开发土地面积合计达

70.5

万平米(表

2

、表

3

),未来仍有望持续贡献业绩。

(

2

)

市场经营

收入

10.23

亿元,同比下降

10.26%

,毛利率减少

4.79

个百分点至

56.6%

,可能主要四区市场等的续租和降租等原因。(

3

)

商品销售

收入

2.57

亿元,同比增长

13.32%

,毛利率略增

0.01

个百分点至

2.33%

,仍徘徊低位;(

4

)

展览服务

收入

4200

万元,同比增长

26.28%

,毛利率增加

28.05

个百分点至

-26.19%

;(

5

)

酒店服务

收入

1.06

亿元,同比

下降

5.2%

,毛利率减少

5.14

个百分点至

-6.6%

。

2.

销售管理费用率减少

4.6

个百分点,财务费用增加

1924

万元。

销售费用减少

224

万元,其中广告费用减少

603

万元,销售费用率同比减少

0.81

个百分点至

0.99%

;管理费用大幅减少

9356

万元,主要由于本期

0.89

亿元的费用性税金转至“税金及附加”科目核算,管理费用率同比减少

3.79

个百分点至

2.09%

。因

资本化利息同比减少

0.15

亿元,财务费用增加

1924

万元至

1.06

亿元,但由于收入大幅增加,财务费用率减少

0.62

个百分点至

1.39%

。整体期间费用率大幅减少

5.22

个百分点至

4.47%

。

2.

销售管理费用率减少

4.6

个百分点,财务费用增加

1924

万元。

销售费用减少

224

万元,其中广告费用减少

603

万元,销售费用率同比减少

0.81

个百分点至

0.99%

;管理费用大幅减少

9356

万元,主要由于本期

0.89

亿元的费用性税金转至“税金及附加”科目核算,管理费用率同比减少

3.79

个百分点至

2.09%

。因

资本化利息同比减少

0.15

亿元,财务费用增加

1924

万元至

1.06

亿元,但由于收入大幅增加,财务费用率减少

0.62

个百分点至

1.39%

。整体期间费用率大幅减少

5.22

个百分点至

4.47%

。

3.

收入大增及费用率下降,抵消毛利率降低影响,营业利润大增

75.86%

。

有效税率减少

1.39

个百分点至

25.91%

,少数股东损益基本不变,最终归属净利同比增长

80.24%

至

10.35

亿元,扣非净利同比增长

78.85%

至

10.26

亿元。

3.

收入大增及费用率下降,抵消毛利率降低影响,营业利润大增

75.86%

。

有效税率减少

1.39

个百分点至

25.91%

,少数股东损益基本不变,最终归属净利同比增长

80.24%

至

10.35

亿元,扣非净利同比增长

78.85%

至

10.26

亿元。

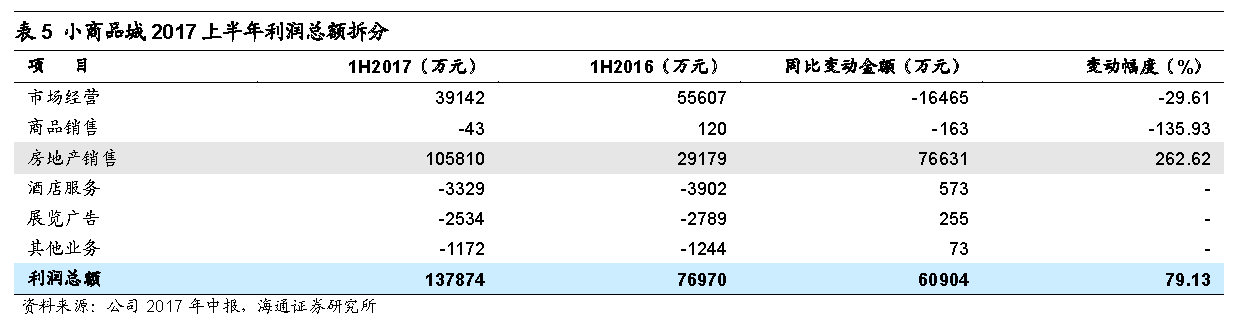

按利润拆分来看(表

5

),

上半年利润总额

13.79

亿元,同比增加

6.09

亿元,主要来自房地产的利润增加

7.66

亿元至

10.58

亿元

,主要由于钱塘印象及绿谷云溪一期集中交付;

市场经营业务利润减少

1.64

亿元至

3.91

亿元,降幅为

29.61%

,主要由于海城公司亏损增加

0.76

亿元,四分公司续租降租等致利润减少

0.50

亿元。

“

数据

+

金融

+

贸易

”

三大战略稳步推进:

“

数据

+

金融

+

贸易

”

三大战略稳步推进:

(

1

)

数据方面

:上线市场管理员

APP

,完成所有商位实际经营人信息、转租转让价格在内的

42

项、

70628

条数据采集,占总商位数

93%

,数据准确率超

90%

。开发具有义乌市场特色的移动服务

SAAS

平台“义采宝”,高效对接供求两端,

4

月

14

日

上线至今,商户下载突破

2

万人次,活跃用户超过

1.2

万,微信服务号粉丝近

5

万。

(

2

)

金融方面

:已成立金控公司,先后与阜兴金融、清华金融合作发起产业母基金;与先锋金融合作成立惠商金服公司,开展进口供应链和贸易金融服务;与宝钢欧冶金融合作,在一区东市场试点线上随借随还业务。

(

3

)

贸易方面

:进口贸易培育持续发力,“腾笼换鸟”持续推进市场招商工作,上半年引进进口主体

10

家,市场“源头货”比例达

60%

以上;举办“一展一节”,

2017

进口商品购物节总客流量

46.3

万人次,

2017

进口商品博览会共吸引

100

多个国家和地区的

1518

家企业参展,设立国际标准展位

2006

个,总成交额

12.76

亿元。

此外,

成立供应链管理公司,积极拓展国内国际两个市场

。

国内

:与湖南怀化、辽宁丹东两地市场达成品牌合作,首个国内分仓项目落地怀化,“怀化分仓”商品采购额已达

1000

余万元;

国外

:与保加利亚

CH

公司、俄罗斯基辅广场达成供应链合作,完成首批

90

万欧元的商品采购。

对公司的观点。

公司专业经营小商品批发市场,集聚了丰厚资源,当前正依托国家战略红利,加速汇聚人才和创新机制,向线上线下融合、诚信可靠的

B2R

内外贸流通大平台转型,同步推进金融、物流、数据等增值服务,变现价值大。预计

2017

年将继续在贸易、数据和金融服务等维度加速完善

B2B

生态系统。同时公司一区东扩租金市场化落地开启实体市场价值回归之路,相信未来将在其他市场以更加灵活优化的方式推进,更好的支持公司的转型战略目标。

更新盈利预测。

预计公司

2017-2019

年

EPS

分别

0.31

元、

0.39

元、

0.43

元,各增

57.6%

、

26.7%

、

9.6%

,其中

2017

年市场主业

EPS

为

0.16

元,地产

EPS

为

0.15

元。

估值上,我们主要以实体市场资产及中长期业务价值为依据,

按公司目前

128

万平米市场面积,假设租金在未来

10

年保持

5-10%

的增速,按

5%

贴现率测算,

NOI

估值给予公司目标市值

593

亿元,对应

10.9

元目标价,维持“买入”评级。

风险与不确定性。

租金市场化进程的不确定性;外延扩张低于预期;地产销售确认的不确定性;义乌购发展、海外合作及拓展的不确定性。

近期重点研究报告

公司深度

【中央商场】轻资产化加快新零售转型,驱动价值回归

一条,小众美学の品质电商

茑屋书店:卖的不只是书,更是生活方式

网易严选:始于颜值,“衷or终”于品质?

三只松鼠的“松鼠帝国”是如何建成的

达乐公司:“社区折扣店”定位精准,便捷购物+低价策略保增长

【苏宁云商】沉潜而跃,进入互联网零售新时代

【老凤祥】收益行业回暖,成长弹性足

【永辉超市】永辉到底牛在哪里,又将赢得怎样的未来?

【通灵珠宝】品牌及差异化营销能力强,全国布局空间广

【永辉超市】相识

8

载,致敬永辉!-以价值成长的名义

【百联股份】上海商业航母,期待国改焕新机

【青岛金王】沿渠道、品牌和新零售主线加速布局“颜值经济圈”

【合肥百货】安徽商业龙头,关注区域并购和国改机会

【利群股份】供应链优势显著,多业态并进的山东零售企业

【天虹股份】围绕内容与渠道加速转型,期待国改机会

【安德利】深耕皖中县镇市场,外延扩张或提速

【家家悦】山东超市龙头,生鲜经营与供应链能力优

【银座股份】山东国改政策密集出台,关注改革再启和业绩修复

TJX

:品牌产品+深度折扣,构建平价百

货“淘宝式购物”体验

好市多:会员制盈利模式独特,精选+低价引流创造持续增长

阿尔迪:专注商品本身,极致效率的折扣零售巨头

公司跟踪

【京东】

2Q17

收入增

44%

超预期,净利

9.8

亿连续

5

季度盈利,打造开放型商业生态

【永辉超市】新业务稳步推进,展望未来构筑强大护城河

【苏宁云商】

1H17

同店与

GMV

提速,

2.9

亿净利润超预期

【永辉超市】收入增

15.5%

归属净利增

58%

,稀缺的价值高成长

【中百集团】供应链优化促盈利恢复,新业态布局加快

【中百集团】永辉再次举牌中百

5%

,期待国改与产业整合新模式

【永辉超市】对永辉竞争力的进一步思考,及华西大区跟踪

【京东商城】

1Q17

净利

14

亿超预期,迎来盈利拐点后的持续成长

【京东商城】盈利后,再看电商格局趋稳及京东利润的成长空间

【合肥百货】

1H17

剔除地产因素后主业净利增

14%

,关注产业资本增持机会

【合肥百货】推进传统业态转型

&

超市并购,消费金融经营稳健

【永辉超市】持续优化供应链,展店提速及效率提升驱动高成长

【合肥百货】收购台客隆超市

69%

股权,区域并购整合再开启

【永辉超市】预计安徽大区

16

年收入增

20%

,

17