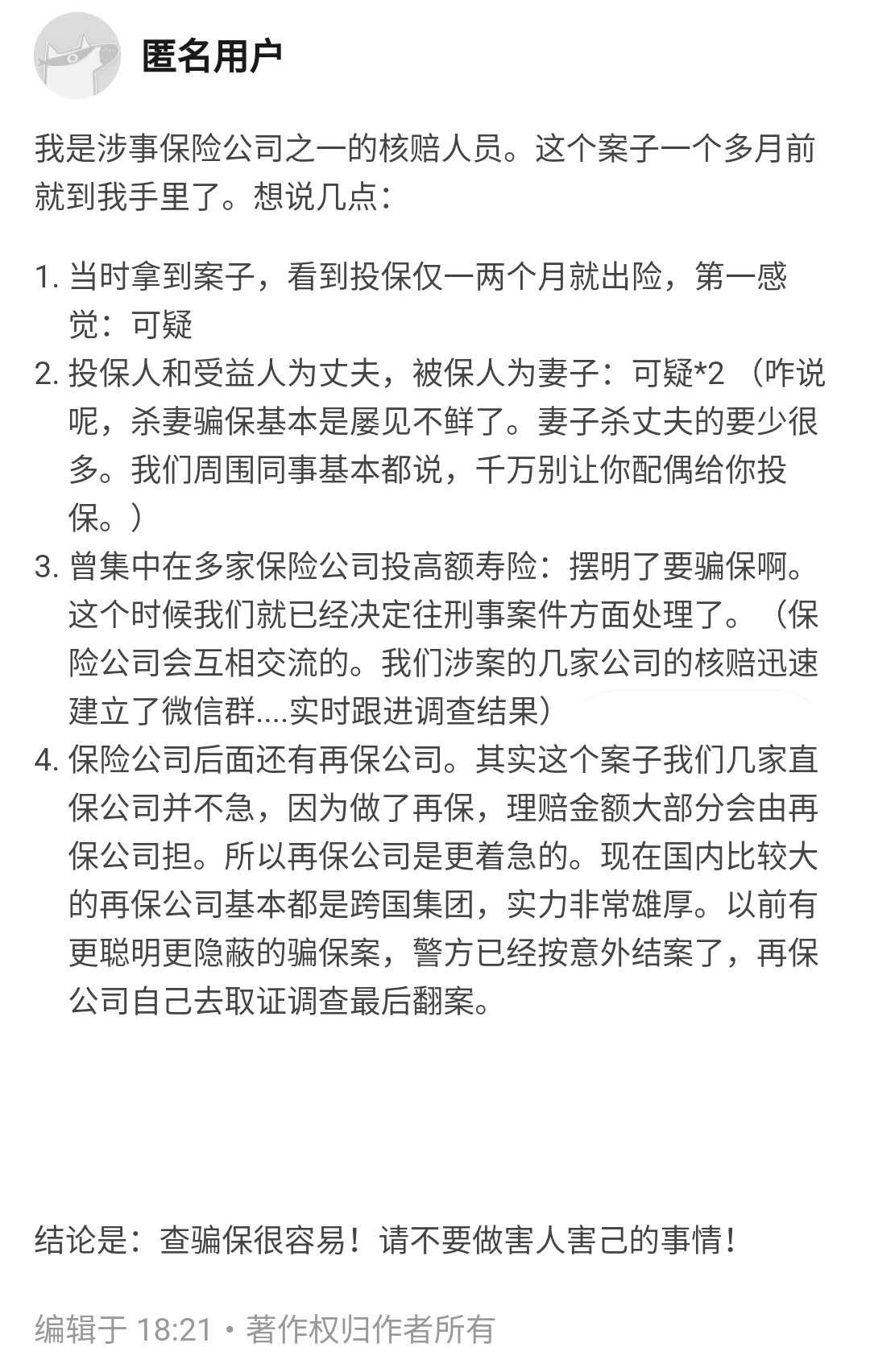

有人说,千万不要让你的伴侣帮你买人身保险,且指定受益人为对方,因为人性经受不起考验。你觉得呢?

文|金融八卦女主创

又一则杀妻骗保案!这次的凶手既蠢且恶,事件还顺带暴露了一些保险公司的乱象和漏洞。

10月29日,天津男子张轶凡在泰国旅行时将妻子小洁杀害,被泰国警方拘捕。此前,他在短短几个月时间内,给妻子买下十多份保单,累计身故保险金额高达3000万。其中,多份保单将妻子的身故受益人指定为自己。

▲ 凶手张轶凡

▲ 张轶凡为妻子小洁购买的保险

为何说凶手张轶凡蠢?张轶凡谎称妻子溺亡,实际上妻子会游泳,水性极好;说妻子和其发生争执是因为嫌弃他订的酒店太贵了,实际上妻子家境不错,本身对钱并不敏感。可见,他对妻子的了解并不深。

溺亡可以说是凶手企图瞒天过海的手段,但在张轶凡蓄意杀害妻子当天还对妻子施暴。根据法医尸检报告,小洁浑身多处伤痕,几个指头指甲折断,肋骨折断,腹内有出血,肝有淤青并撕断,脾及肾两边有瘀血,可见张轶凡极其残忍。在报案的时候,张轶凡可曾想过会有法医进行尸检?

为啥说张轶凡恶?据张轶凡在警方的供词,凶手曾在保险公司任职2个月,事发前还买了十多份保险,甚至可以据此怀疑其入职动机不纯。

凶手张轶凡把行凶地定在泰国。张轶凡是中国人,虽然我国在1994年全国人大常委会通过了关于与泰国的引渡条约,但需要通过外交部来协调,出具各种材料,包括逮捕证,这导致引渡起来比较困难,但面临法律的制裁是板上钉钉的事实。目前,泰国警方已经将其控制,天津警方已以诈骗罪立案。

可以说,张轶凡机关算尽,以他这等智商去挑战数个保险机构精心设计的保单条款,实属异想天开,不但骗保不成,还搭上了自己的后半生,并破坏了三个家庭的幸福。

有人说,这是人的贪欲在作祟。但八妹相信,任何一个智商正常,道德观正常,对法律敬畏的人来说,是不可能对至亲之人下毒手的。人都有贪欲,但君子爱财取之有道,凶手所为实属非人!

在张轶凡杀妻骗保这个案件中,有几个匪夷所思的点。

1)凶手曾在保险公司任职2个月

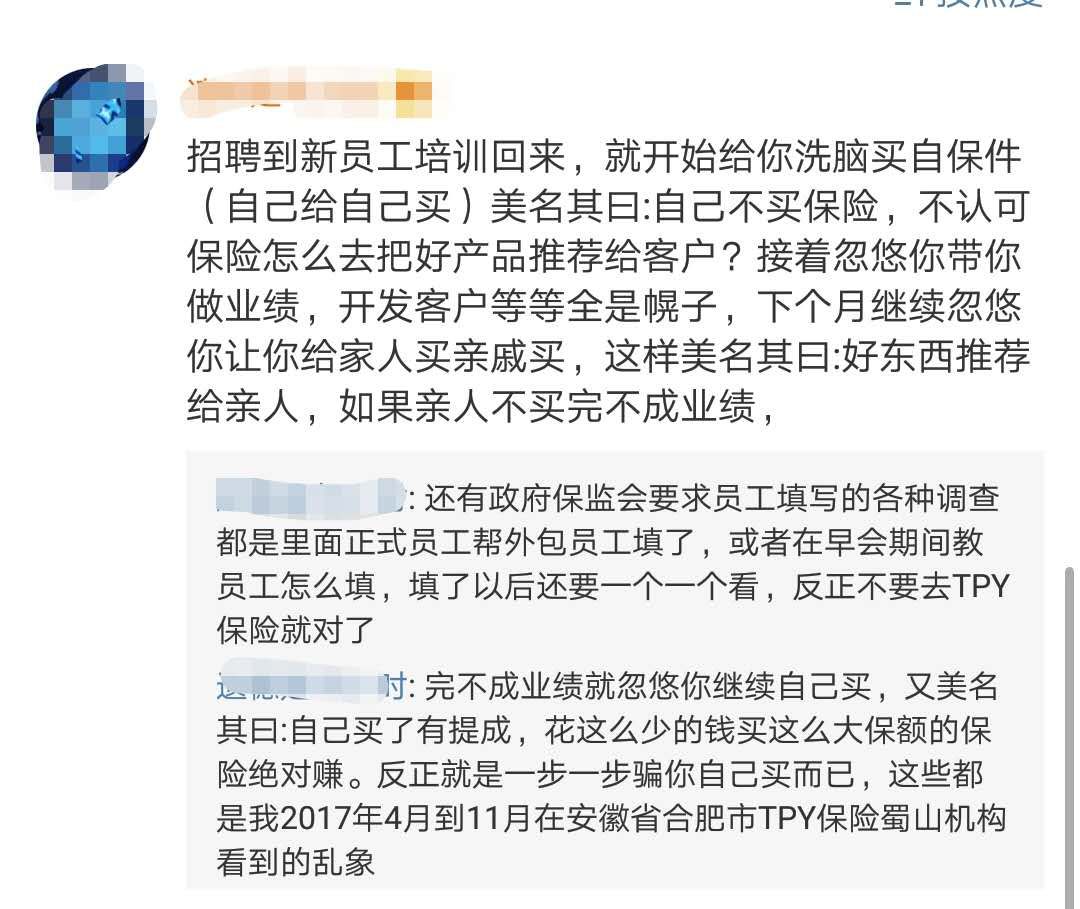

八妹一位亲戚曾转行求职保险公司当保险销售。这位亲戚学历并不高,对工作不太热情,托熟人引荐入职。入职前,被告知要交600元押金,培训完成后才能退还。而培训的内容便是保险从业基本知识,公司给每个人发一本保险从业资格证的考试教材以供学习。如果中途学不下去了,不感兴趣可以随时走人,但押金不退。可以说,入行门槛相当低,很多新人在对保险知识一知半解的情况下,便入了行上了岗。

▲ 资料来源:新浪微博

回到这个案件中,不难发现,凶手在与妻子结婚后便辞掉银行的工作,随后长期失业的状态下,能顺利入行保险业2个月,是因为保险销售行业入行门槛太低了。

入行门槛低则意味着风险重重:人员素质参差不齐,牵扯的却是无数人的利益。为了能拿下单子,不少销售员不择手段。很多人在购买保险的时候,在很多风险条款一知半解的情况下就被坑了。而凶手这种情况则是“自身对保险一知半解,还打算谋财害命”。

根据《保险法》第四十三条,投保人故意造成被保险人死亡、伤残或者疾病的,保险人(保险公司)不承担给付保险金的责任。受益人故意造成被保险人死亡、伤残、疾病的,该受益人丧失收益权。

八妹相信,张轶凡要是能认真学习《保险法》第四十三条,说不定会骂自己一声笨蛋。既然在保险公司工作过,那么理应知道有个部门叫核保。可见,凶手在保险公司工作时,就是打酱油的。

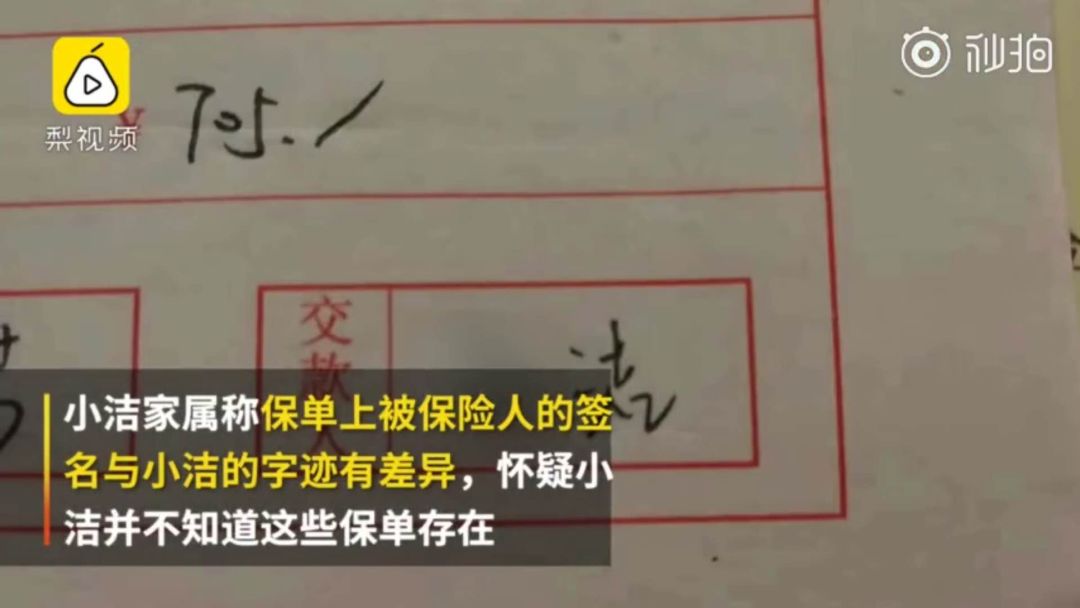

2)伪造妻子签字,竟能蒙混过关

保险机构在签单的时候,应该有严密的审查流程。但保单的签字字迹差异这么大,却不被发现,也是神奇。

八妹大胆猜测一下,张轶凡在妻子不知情的情况下为其购买巨额理赔寿险,并且在假冒妻子签名的情况下,依然能通过保险机构的审核,这当中是否有什么灰色内幕?

值得一提的是,保险公司是否该让投保人与被保人双方共同抵达签约现场,在解析完相关条款,双方无异议的情况下,被保人亲自签字,并在签约现场采用录影或人脸识别等手段,最终生效。这样是否可靠些?

3)为何张轶凡能在多个机构购买寿险而不被怀疑

有意思的是,八妹在知乎找到了当初经手这份保单的保险公司从业人员。但是,从这位员工的回答来看,在单一保险公司判别寿险购买者的动机有限,除了利用自身的职业敏感性去判断之外,似乎没有特别有效的手段可以判断。

或许,当寿险购买者在A公司购买寿险产品时,保险公司职员可以在系统内看到该购买者在其他保险公司的购买记录,可以为判断购买者的动机提供支持。

此案件中,张轶凡只给妻子买寿险,而且是巨额赔偿类型,指定受益人为自己,此举已经相当可疑。为何张轶凡投保时,没有引起任何一个保险机构的怀疑?那么,保险公司在产品的设计和风险规避上,是否该予以完善呢?

试想一下,在不知情的情况下,被买下巨额理赔保险,还不需要自己签字,再摊上复杂的人性,的确是很可怕的一件事。

2.

/ 骗保案屡见不鲜,

欲望和无知都是原罪 /

这是一起典型的杀妻骗保案,事件的情节和几天前刚刚开播的国内首部保险行业探案剧《守护神之保险调查》可以说有过之而无不及。

演员黄宗泽在剧中饰演的角色是保险调查员。这个角色既不是侦探,也不是警察,但和这些职业的目的一样,都是为了剥茧抽丝,还原事件的真相。

▲ 电视剧《守护神之保险调查》

这部热剧改编自多个真实案例。其中,一位70岁日本妇女在6年时间内,以氰化物毒害前后四任丈夫,分别造成3人死亡、1人重伤,她却因此骗取到约6000万元的保险赔款。

这种“得逞”的案例毕竟是少数,被揭穿后,此前所得的保险赔款必定予以归还,且背上谋财害命的罪名而锒铛入狱。

现实中,因为骗保而害人的案件并不少见。比如,有离婚男子杀妻骗保的案例,也有杀女骗保的父亲被判极刑的案例,还有甘肃一男子孟某因赌博欠债10余万,竟想出开车撞死84岁曾祖母(妻子奶奶的养母)来骗取保险公司赔偿金还债的主意。

面对巨大的金钱诱惑,有的人会丧失心性。知乎上,一位法律系学生说,他们的老师曾在课堂上说,千万不要让你的伴侣帮你买人身保险,且指定受益人为对方,人性经受不起考验。

事实上,抛开人性不说,许多人对于保险的认知还处于非常浅的层面。

在微博上,关于张轶凡杀妻骗保一案的议论中,不乏以下声音:

可见,人们对保险的认知,仅仅停留在非常浅的层面。八妹认为,害人之心不可有,防人之心不可无。每个人都有必要去了解一下保险的基本常识,这样做的好处是,在面对纷繁多样的保险产品时,面对花言巧语的推销和突如其来的保单,可以多一份理智的判断。

保险作为一个出发点是帮人转移风险,给生活更多稳定性的工具。本身没有对错可言,而保险本身的诞生也是善意的。尤其像寿险,将自己的生命作为保险标的,想要身故后都能给家人留一份物质保障,这境界何止“春蚕到死丝方尽”,它绝对是对家人的爱与责任的体现。

但如果被为了满足物质、金钱的欲望,而无视道德伦理的人所利用,就很可能产生可怕的社会影响。

1. 免责条款多,道德风险层层降

那是不是投高额保险,事故发生了就能理赔到这3000万呢?杀亲骗保的案件不少,但显然实际上理赔成功少之又少,这主要归结于保险产品设计从源头上对于犯罪风险的考虑,和对道德风险的预防。

人们常听说的“买保险容易,理赔难”,一定程度上并不完全是误传。比如说,在这样的场景中,“理赔难”其实是对所有投保人利益的保护,它能较大程度上降低道德风险的出现,也是保险产品社会责任的一种体现。

保险法也有相关规定:

第二十七条 未发生保险事故,被保险人或者受益人谎称发生了保险事故,向保险人提出赔偿或者给付保险金请求的,保险人有权解除合同,并不退还保险费。

投保人、被保险人故意制造保险事故的,保险人有权解除合同,不承担赔偿或者给付保险金的责任;除本法第四十三条 规定外,不退还保险费。

保险事故发生后,投保人、被保险人或者受益人以伪造、变造的有关证明、资料或者其他证据,编造虚假的事故原因或者夸大损失程度的,保险人对其虚报的部分不承担赔偿或者给付保险金的责任。

投保人、被保险人或者受益人有前三款规定行为之一,致使保险人支付保险金或者支出费用的,应当退回或者赔偿。

第四十三条 投保人故意造成被保险人死亡、伤残或者疾病的,保险人不承担给付保险金的责任。投保人已交足二年以上保险费的,保险人应当按照合同约定向其他权利人退还保险单的现金价值。

受益人故意造成被保险人死亡、伤残、疾病的,或者故意杀害被保险人未遂的,该受益人丧失受益权。

而保险法中还有一个保险利益原则,也就是说保险利益必须是合法的利益,法定的利益和确定的利益关系。这个原则的确定主要就在于保障合法利益,规避一定的道德风险、惩治保险诈骗和故意杀人等违法犯罪行为。它并不能完全杜绝道德风险,所以保险产品的设计又会有进一步的规定。

我们先看道德风险,它是指投保人或被保险人恶意图谋保险赔偿金,而故意诱发保险事故发生的风险。杀妻骗保这个事件,很明显就是道德风险的代表。它投保的寿险产品就有考虑这类犯罪风险的出现和道德风险的产生,以他投保的大白定寿为例。