近日

瓜子二手车与百度金融合作

发行了场外资产证券化产品

场外ABS日渐受到市场青睐

那么

场外ABS是什么?

有哪些案例和业务模式可以学习?

看了这篇文章你就明白!

[本文内容来源自

读懂ABS

,

转载请联系原作者;

封面图来自粉丝

夜未安

;

喜欢“

图解金融

”就把我们置顶吧。]

今日文章推荐人:地三鲜;今日

编辑:茶叶蛋

目录

- - - - -

1. 场内ABS与场外ABS

2. 场外消费金融ABS发行的背景

3. 场外ABS之基础服务商

4. 场内外ABS发行案例分析

5. 金交所场外ABS业务模式及建议

6. 场外ABS的市场前景及风险

近日,瓜子二手车与百度金融合作,发行了首单场外资产证券化(ABS)产品。读懂ABS发现,这已是继京东&第1车贷6月发行的第2笔场外ABS(注:还有的未公开),场外ABS可谓愈发受到市场的青睐,以京东金融、百度金融、众安保险等ABS服务商也在加速入场,由于场外ABS是个较新的品种,市场公开可获取的资料较少,今天读懂ABS就较简单的带大家了解哈场外ABS!

场内ABS与场外ABS

场内ABS市场是指上海证券交易所、深圳证券交易所和全国银行间债券交易市场发行的ABS

,基础资产种类繁多,同时其门槛较高,审核条件复杂。

场外

ABS市场,是指地方金融资产交易所、地方股权交易中心、互联网金融交易平台、机构间私募产品报价与服务系统等市场发行的ABS。

场外是金融机构或企业等通过私募方式在场外份额化转让债权,

参与主体主要是地方金交所、互联网金融平台等

,其基础资产可以包括信托收益权、小额贷款应收债权、融资租赁债权、商业保理、票据等;相较而言,其门槛较低,流程较便捷,近来受到市场欢迎。

以消费金融行业ABS产品的发行来看,场内ABS以消费金融公司、依托电商的消费金融服务商蚂蚁金服与京东金融等主体为主;

场外ABS则以初创型消费金融服务商为主

,例如乐信集团(原分期乐)、米么金服、中腾信、买单侠,第1车贷等,其都推出场外ABS产品,有些甚至常态化。

场外消费金融ABS发行的背景

消费金融的一个核心竞争力,是用于放贷的资金成本。因为不能向公众吸收存款,所以各家消费金融机构都在努力寻找低成本资金来源,ABS正是其中之一。

从2015年开始,互联网消费金融ABS一度火热发行。阿里、京东领衔,宜人贷、分期乐等紧随其后。但时间进入2016年7月以后,受

野蛮生长的互联网消费金融问题频发等因素的影响,

场内监管突然收紧,基本不受理和互联网相关的个贷或消费金融项目。交易所不愿意在自己这里交易的产品出现风险,把握不住的ABS宁可不给挂牌。

阿里、京东这样的企业能持续在场内发行消费金融ABS,一是因为公司风控体系比其他消费金融公司更为完善;二是因为他们是互联网寡头,能为ABS增信背书。

事实上,对于普通的互联网消费金融公司来说,仅凭本身的信用状况难以获得监管层的信任,其发行场内ABS的大门已接近关闭。因此,对于

初创型消费金融而言只能寻求创新的场外融资方式。

目前,

从互联网金融公司参与场外

ABS市场的方式来看

,路径主要有三种:一是蚂蚁金服、中国平安入股金交所的模式;二是百度、恒大等互金平台自行组建交易中心;三是京东、陆金所等互金平台代销金交所产品。

场外ABS之基础服务商

值得注意的是,随着场外

ABS产品的需求升温,市场上出现了一些基础服务商,包括京东金融的ABS云平台、众安保险的宇宙立方ABS对接系统、厦门国金的ABS云平台、招银前海ABS交易系统以百度金融ABS平台等。

在提供服务方面上述服务商有所差异,但基本上是既提供交易系统技术支持,又会投资劣后等提供增信服务。

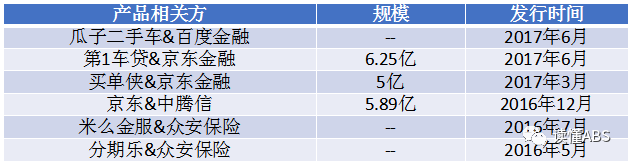

(市场部分已发行的场外ABS)

场外ABS发行案例分析

中腾信作为市场上为数不多的既发行过场内ABS,又发行过场外ABS的主体,下面就以中腾信工薪贷ABS(场内)和京东中腾信ABS(场外)进行产品对比分析:

|

中腾信场内场外

ABS

对比

|

|

中腾信工薪贷

ABS

|

京东中腾信

ABS

|

|

发行时间

|

2016

年

10

月

|

2016

年

12

月

|

|

底层资产

|

消费金融小额信贷

|

消费金融小额信贷

|

|

总规模

|

2.69

亿

|

5.9

亿

|

|

发行方式

|

场内(交易所)发行

|

场外私募发行(京东

ABS

云平台)

|

|

优先

A

级收益

|

5.40%

|

5.5%-5.8%

|

|

增信措施

|

1

、双

SPV

结构

|

1

、

SPV

结构

|

|

2

、结构化分层

|

2

、结构化分层

|

|

3

、超额利差

|

3

、超额利差

|

|

4

、不良债权回购

|

4

、不良债权回购

|

|

5

、京东金融后备贷款服务安排

|

|

6

、京东金融贷款监测服务安排

|

|

7

、百融金服贷款信息服务安排

|

|

SPV

层数

(结构)

|

双

SPV

结构,一层为信托,一层为资产支持证券专项计划

|

单

SPV

结构

|

|

项目周期

|

6

个月

|

2

个月

|

|

评级机构

|

中诚信

|

新世纪

|

|

管理人

|

东方汇智资产管理有限公司

|

—

|

|

登记结算

|

中证登

|

—

|

金交所场外ABS业务模式及建议

(金交所场外ABS交易模式)